Ключові правила подання уточнюючої декларації для ФОП - платників єдиного податку 3 групи

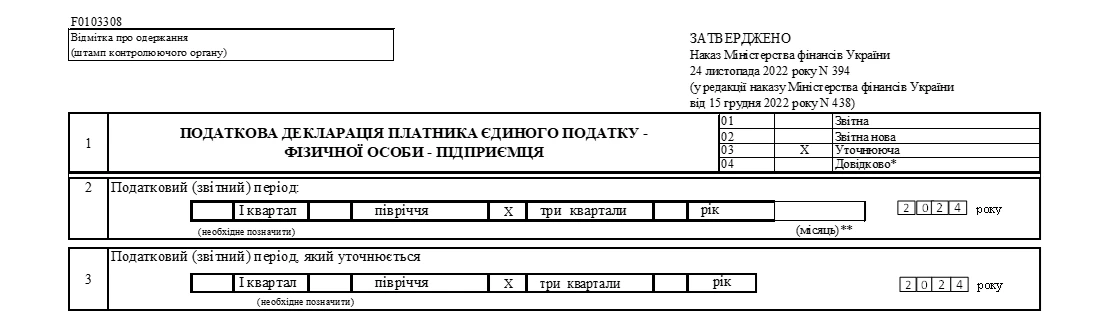

1. Уточнююча декларація платника єдиного податку за минулі періоди подається за формою, чинною на дату подання. Це передбачено п. 50.1 Податкового кодексу України (далі – ПКУ).

2. Якщо в уточнюючій декларації буде донараховано податкове зобов’язання з єдиного податку, то перед поданням уточнюючої декларації потрібно сплатити в бюджет єдиний податок в сумі, яка буде донарахована.

3. Кожна наступна уточнююча декларація складається на підставі показників попередньої уточнюючої декларації.

4. Завжди заповнюється розділ VІ Визначення податкових зобов'язань у зв'язку з виправленням самостійно виявлених помилок.

5. Якщо виправляються періоди воєнного стану, то самоштраф 3% та пеня не нараховуються. Це пряма норма п. 69.1, п. 69.38 підр.10 р. ХХ ПКУ.

6. Якщо ФОП уточнює річну декларацію і в Додаток 1 з ЄСВ не буде вносити зміни, то у складі уточнюючої річної декларації Додаток 1 не подається, і в рядку 21 не ставиться відмітка про подання Додатку. Про це зазначає ДПС в ЗІР, категорія 107.01.07.

Уточнююча декларація ФОП 3 групи єдиного податку: зразки заповнення

Ситуація 1. ФОП потрібно зменшити суму доходу і, відповідно, зменшити нарахування з єдиного податку. Це коригування може бути пов’язано з помилковим відображенням доходів або, у разі повернення передплат, у зв’язку із розірванням договору.

Згідно з останніми роз'ясненнями ДПС в ЗІР, категорія 107.01.07:

- якщо у разі розірвання договору ФОП – платник єдиного податку 1-3 групи повертає кошти (аванс, передоплату) покупцю за товари (роботи, послуги) у податковому періоді їх отримання, то сума таких коштів не включається до складу його доходу та, відповідно, не підлягає відображенню у декларації;

- якщо повернення суми коштів (авансу, передоплати) покупцю за товари (роботи, послуги) відбувається в іншому податковому періоді, платник єдиного податку повинен уточнити показники усіх попередньо поданих декларацій, в яких до доходів була включена така сума (авансу, передплати). Такий перерахунок здійснюється шляхом подання уточнень до раніше поданих декларацій.

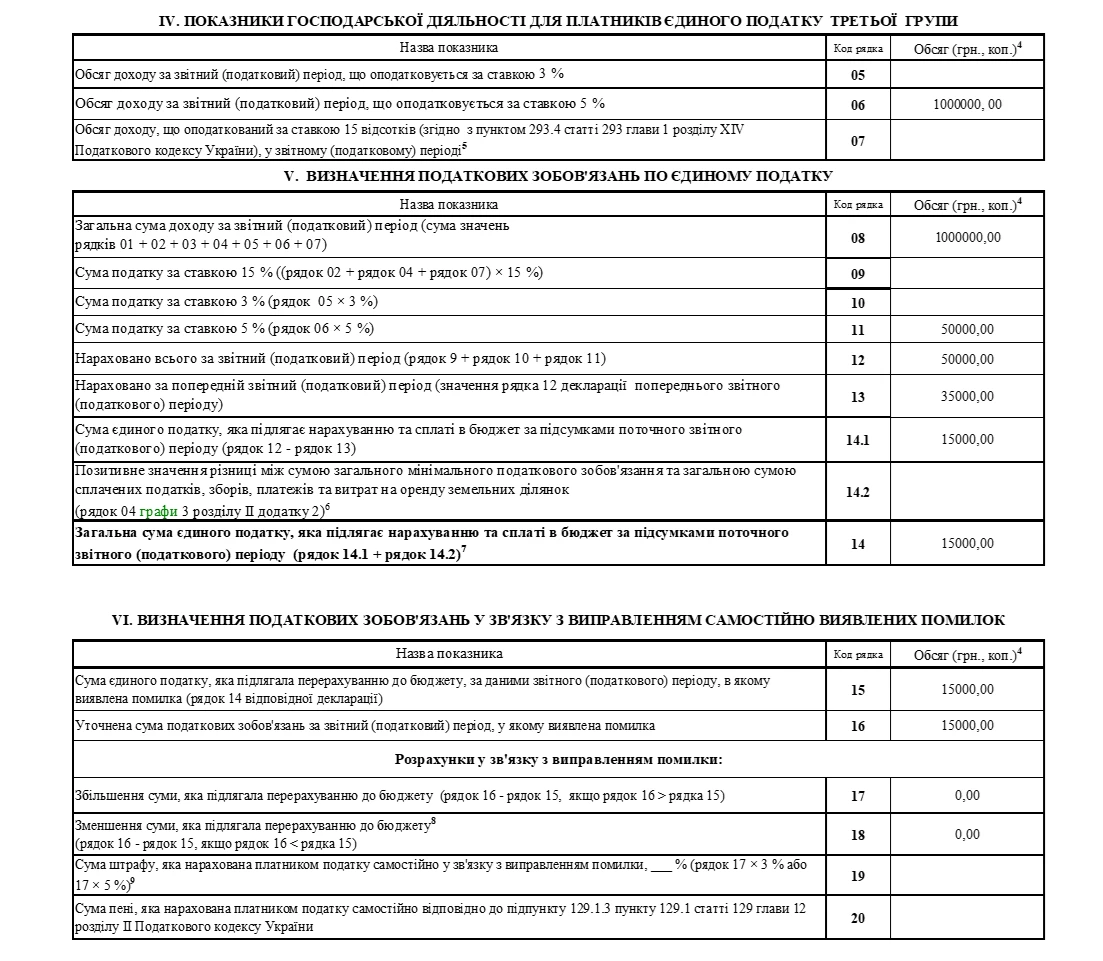

Приклад 1. ФОП 3 група 5% в березні 2024 р. отримав від покупця передплату за товар у сумі 200000,00 грн, включив її в дохід за 1 квартал 2024. В листопаді 2024 покупець написав Лист з проханням розірвати договір та повернути передплату за товар, ФОП повернув передплату в листопаді 2024 р.

Звітні декларації з єдиного податку ФОП 3 групи заповнював наступним чином:

- за 1 квартал 2024 доходи в рядках 06 та 08 – 400000,00 грн, сума єдиного податку в рядках 11, 12, 14.1, 14 – 20000,00 грн;

- за півріччя 2024 доходи в рядках 06 та 08 – 700000,00 грн, єдиний податок в рядках 11, 12 – 35000,00 грн, рядок 13 – 20000,00 грн, рядки 14.1, 14 – 15000,00 грн;

- за 9 місяців 2024 доходи в рядках 06 та 08 – 1300000,00 грн, єдиний податок в рядках 11, 12 – 65000,00 грн, рядок 13 – 35000,00 грн, рядки 14.1, 14 – 30000,00 грн.

Розглянемо покрокове виправлення декларації з урахуванням останніх роз’яснень ДПС.

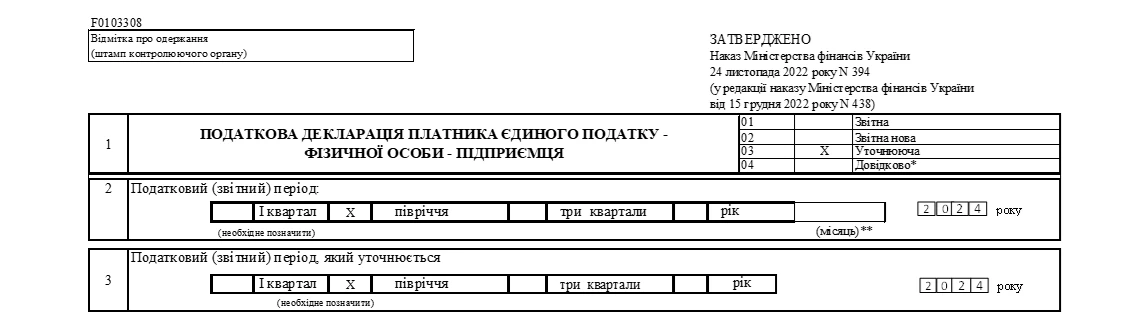

Крок 1. Подати уточнюючу декларацію за 1 квартал 2024.

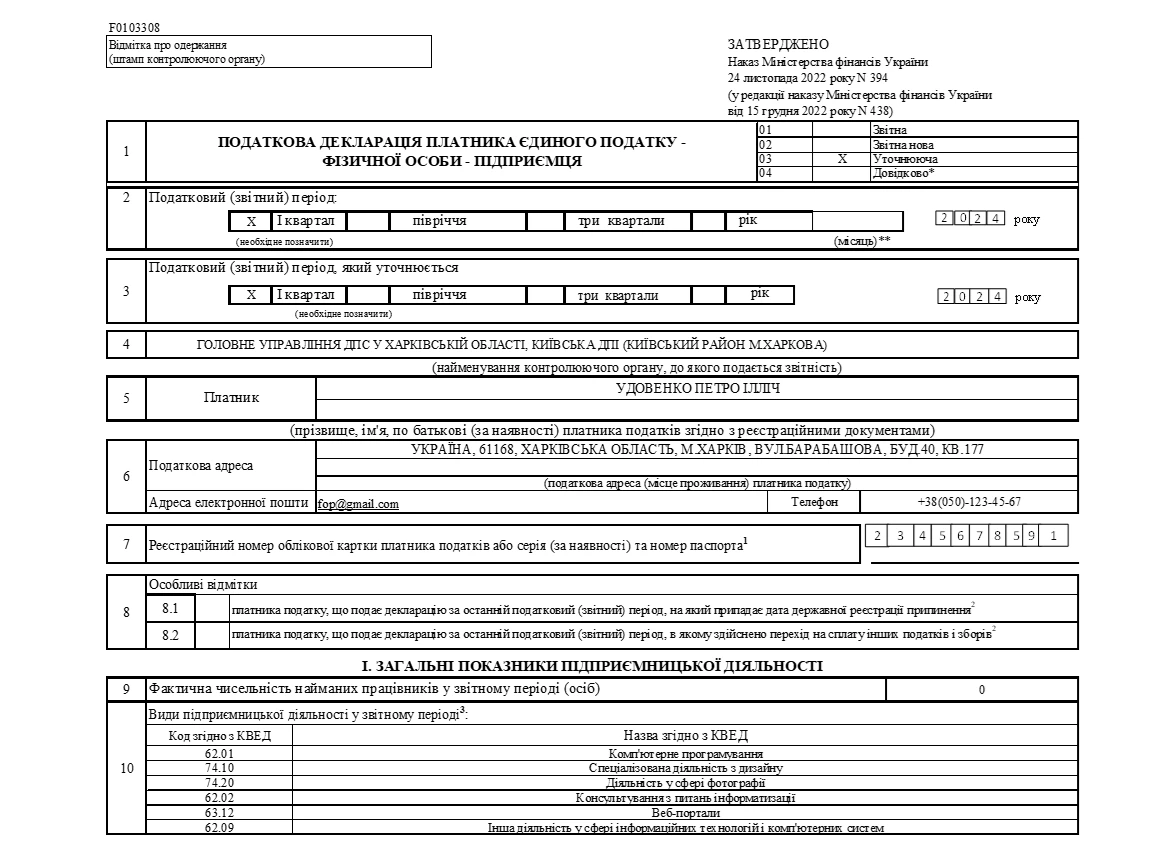

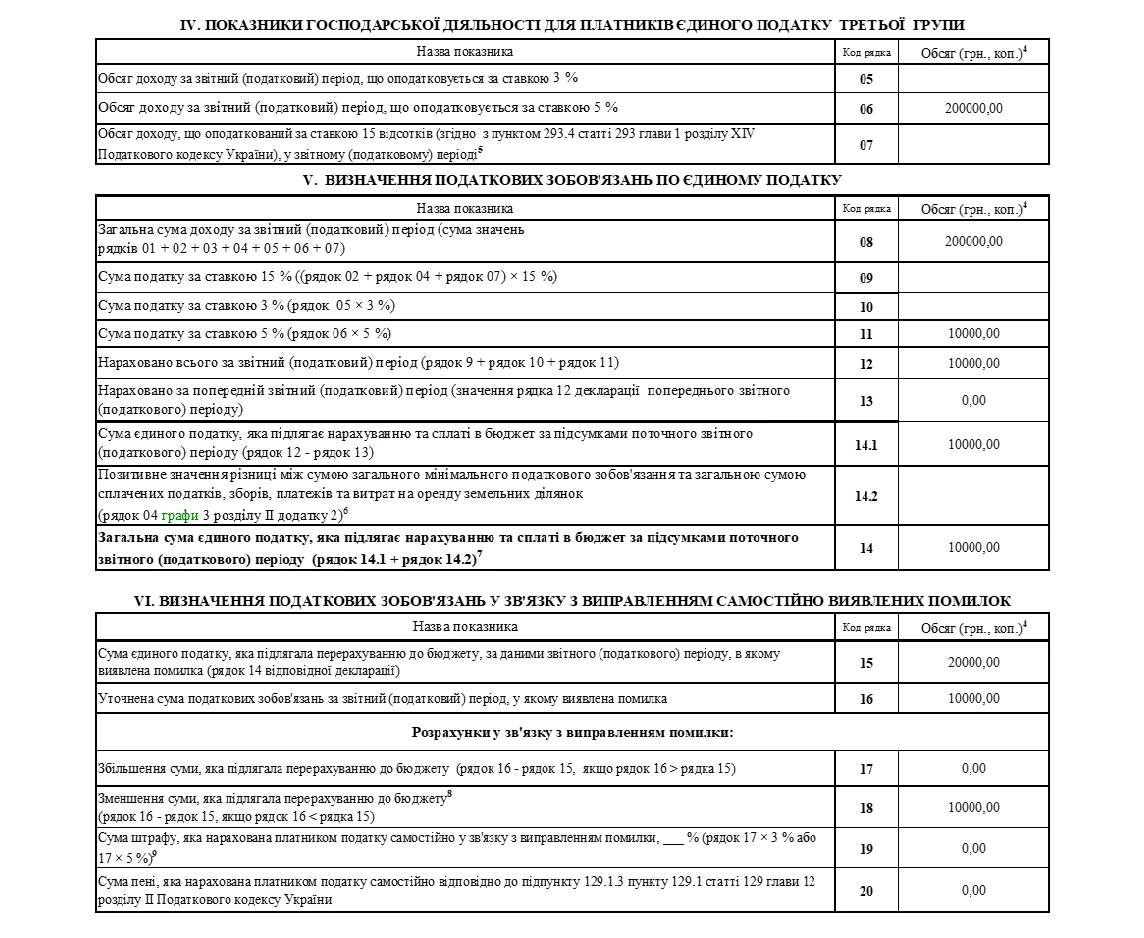

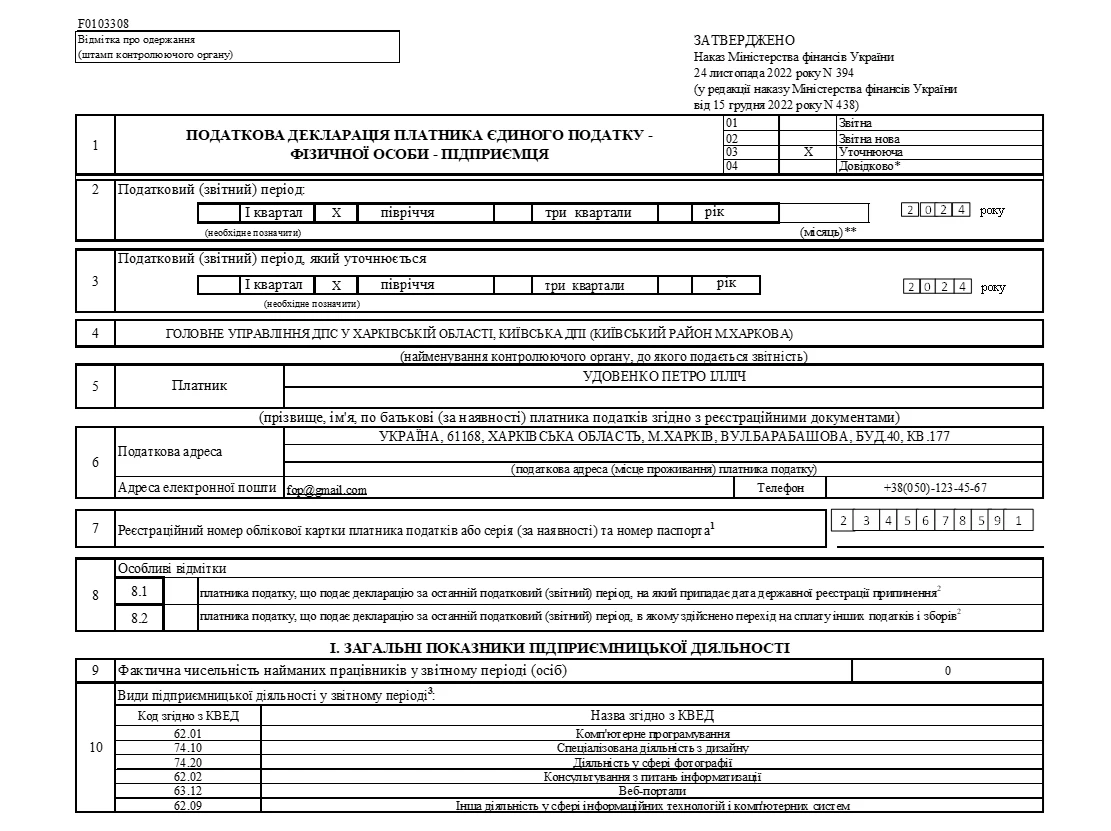

В періоді «1 квартал 2024» обираємо декларацію з ідентифікатором форми F0103308. При створенні документа в полі «Стан документу» обираємо «Уточнюючий документ», натискаємо «Створити». Поле 2 «Звітний період» заповниться автоматично – 1 квартал 2024, в полі 3 вручну вказуєте звітний період, який уточнюється – 1 квартал 2024. Розділ IV заповнюєте як у звичайній звітній декларації, тільки в рядку 06 та 08 вказуємо суму доходу, скориговану на суму повернення, далі розраховуємо суму єдиного податку.

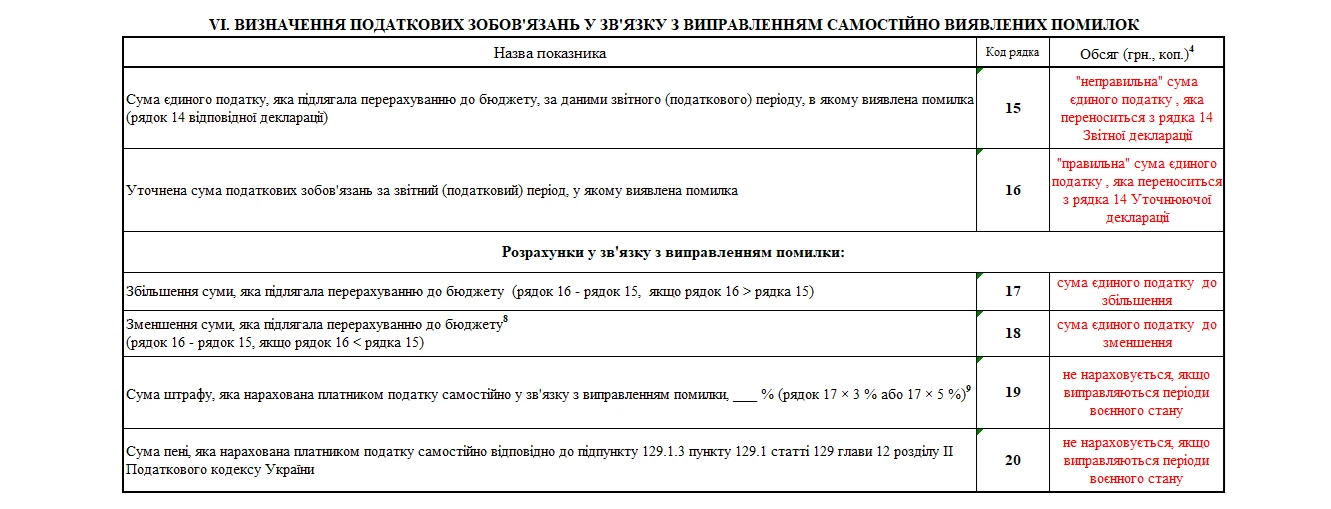

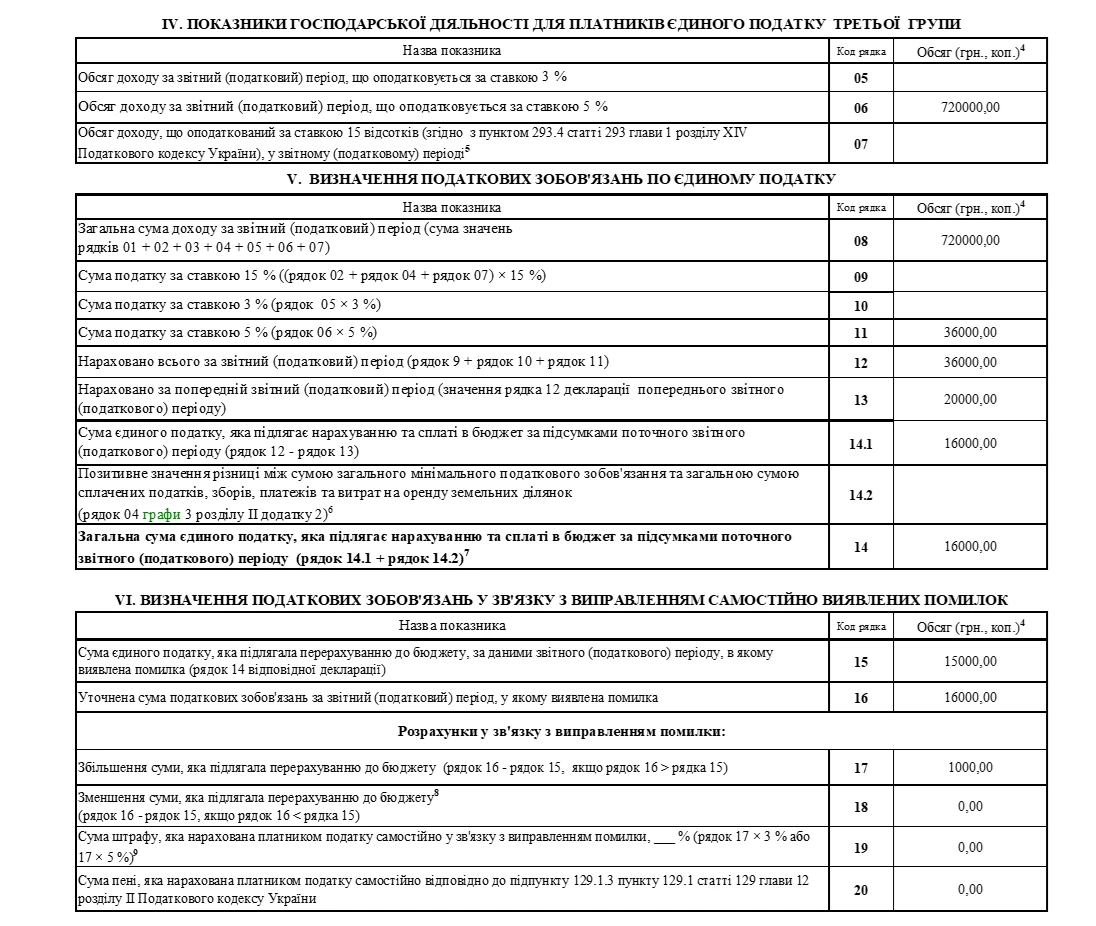

Переходимо до заповнення розділу VІ. В рядок 15 переноситься сума з рядка 14 Звітної декларації за 1 квартал 2024 року – 20000,00, рядок 16 – це сума єдиного податку з рядка 14 уточнюючої декларації – 10000,00, рядок 18 – сума єдиного податку до зменшення, рядок 19 та 20 – не заповнюються. На суму, зазначену у рядку 18, податкова скоригує нарахування по єдиному податку в інтегрованій картці з єдиного податку, зменшивши їх на 10000,00 грн.

Зразок наповнення уточнюючої декларації за «1 квартал 2024»

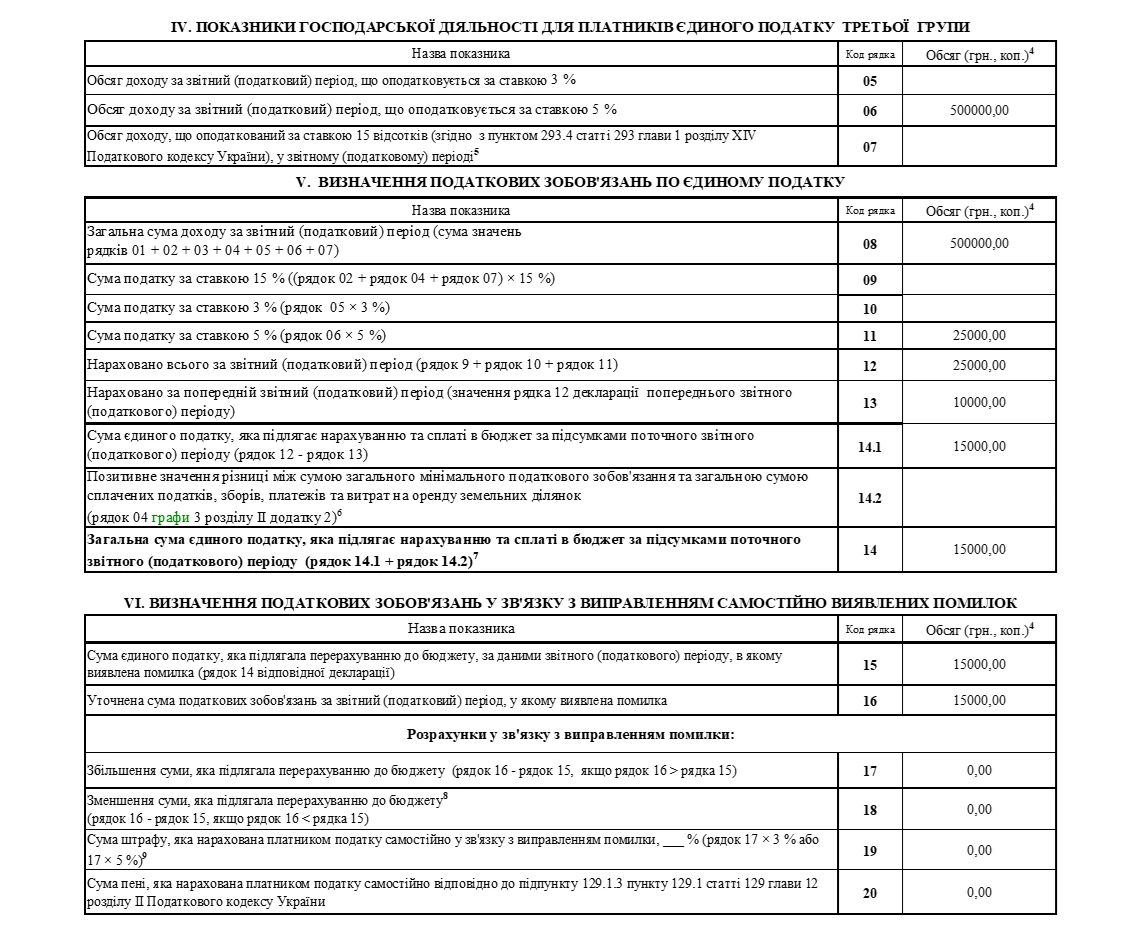

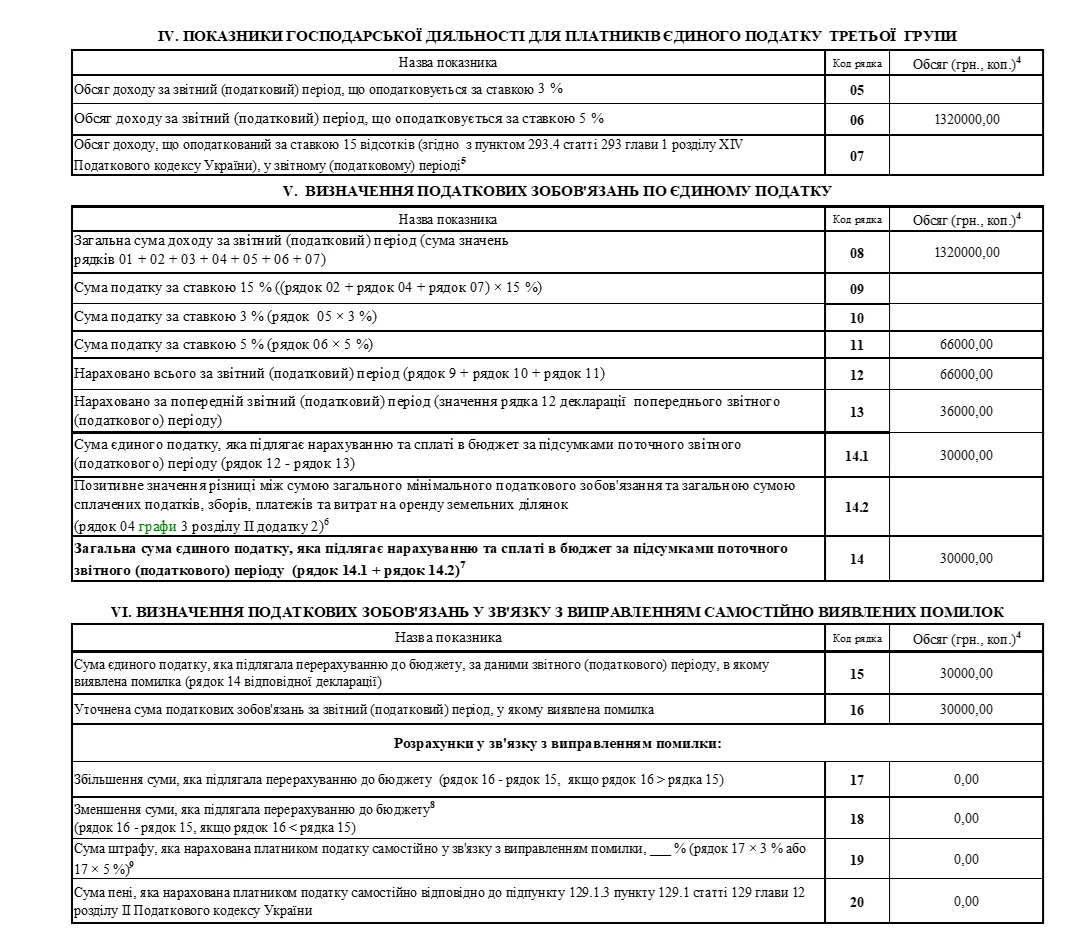

Крок 2. Уточнюючу декларацію за півріччя 2024 складаємо на підставі показників уточнюючої декларації за 1 квартал 2024.

До скоригованої суми доходів за 1 квартал 2024 додаємо суму доходів за 2 квартал та зазначаємо отриману суму в рядках 06 та 08 уточнюючої декларації за півріччя 2024. По суті у всіх наступних уточнюючих деклараціях сума доходу буде зменшуватись на суму повернення 200000,00 грн.

Основні точки контролю при складанні уточнюючої декларації за півріччя 2024:

- в рядок 13 переноситься сума з рядка 12 уточнюючої декларації за 1 квартал 2024;

- якщо все заповнили правильно, то в рядку 17 та 18 розділу VI повинні бути нулі. Тобто сума єдиного податку до зменшення має бути відображена тільки один раз – в уточнюючої декларації за 1 квартал 2024.

Зразок заповнення уточнюючої декларації за «Півріччя 2024»

<…>

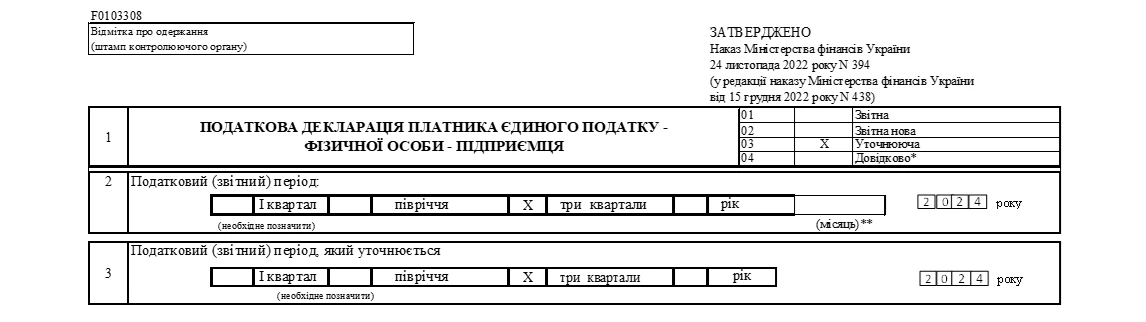

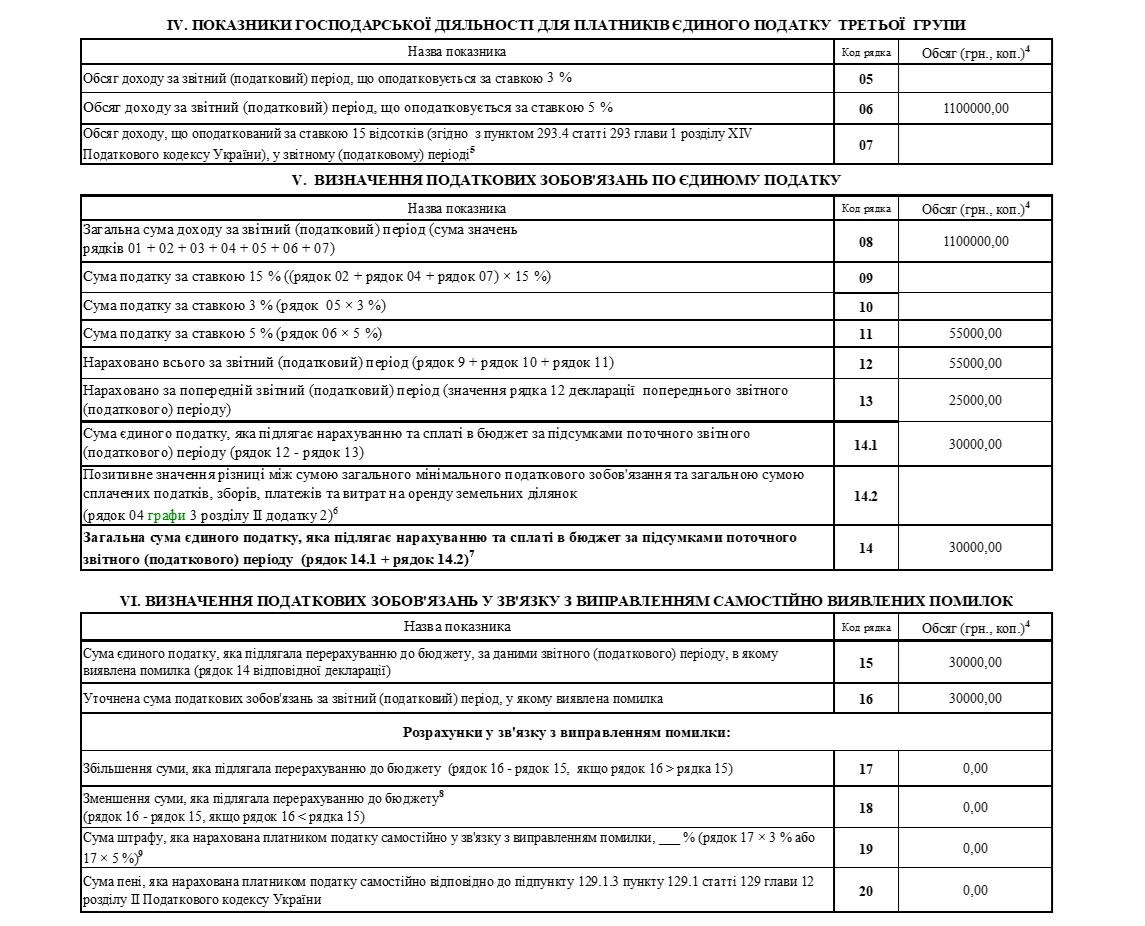

Крок 3. Подаємо уточнюючу декларацію за 9 місяців 2024, яка складається на підставі показників уточнюючої декларації за півріччя 2024.

Зразок заповнення уточнюючої декларації за «9 місяців 2024»

<…>

Крок 4. Звітну декларацію за період «Рік 2024» формуємо на підставі показників уточнюючої декларації за 9 місяців 2024.

Ситуація 2. ФОП 3 групи не включив до складу доходів за півріччя 2024 суму 20000,00 грн, яка були внесена на підприємницький розрахунковий рахунок, як власні кошти.

Розглянемо як скласти уточнюючу декларацію за «Півріччя 2024» та «9 місяців 2024».

Звітні декларації з єдиного податку ФОП заповнював наступним чином:

- за 1 квартал 2024 доходи в рядках 06 та 08 – 400000,00 грн, сума єдиного податку в рядках 11, 12, 14.1, 14 – 20000,00 грн;

- за півріччя 2024 доходи в рядках 06 та 08 – 700000,00 грн, єдиний податок в рядках 11, 12 – 35000,00 грн, рядок 13 – 20000,00 грн, рядки 14.1, 14 – 15000,00 грн;

- за 9 місяців 2024 доходи в рядках 06 та 08 – 1300000,00 грн, єдиний податок в рядках 11, 12 – 65000,00 грн, рядок 13 – 35000,00 грн, рядки 14.1, 14 – 30000,00 грн.

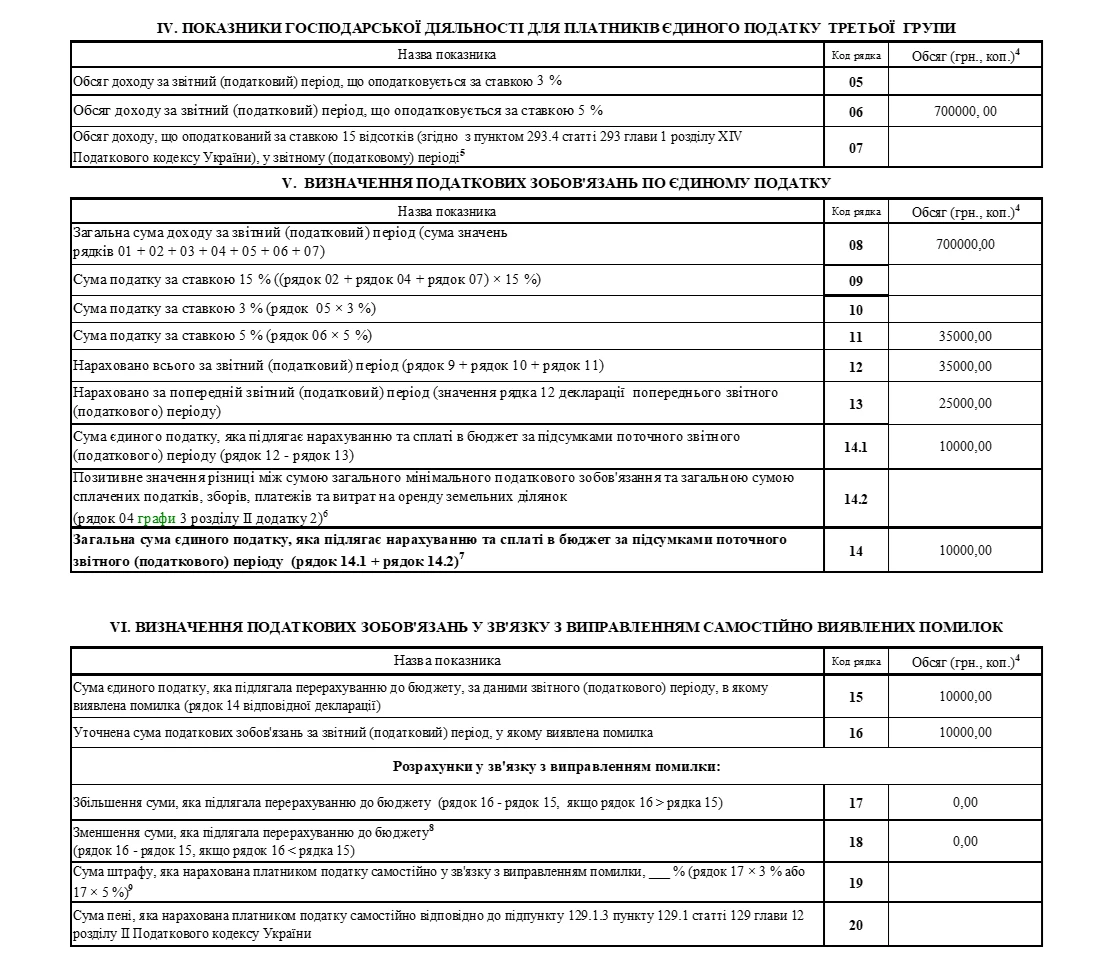

Перед поданням уточнюючої декларації за півріччя, сплачуємо в бюджет єдиний податок в сумі 1000,00 грн, яка буде донарахована в декларації. Потім переконуємось, що пройшла оплата, і тільки потім подаємо уточнюючі декларації з єдиного податку за півріччя 2024 та 9 місяців 2024.

Зразок заповнення уточнюючої декларації за «Півріччя 2024»

<…>

<…>

Зразок заповнення уточнюючої декларації за «9 місяців 2024»

<…>

<…>

На підставі показників уточнюючої декларації за 9 місяців 2024 складається Звітна декларація за «Рік 2024».

Приклад 3. ФОП 3 групи 5% в 2024 складав декларації не наростаючим підсумком з початку року, а окремо за кожний квартал, при цьому єдиний податок сплачувався вірно. В деклараціях ФОП показав:

- за 1 квартал в рядках 06 та 08 дохід – 500000,00 грн, нарахований єдиний податок в рядку 12, 14.1, 14 – 25000,00 грн;

- за півріччя в рядках 06 та 08 показаний дохід тільки за 2 квартал у сумі 200000,00 грн, нарахований єдиний податок по рядку 12, 14.1, 14 – 10000,00 грн;

- в декларації за 9 місяців в рядках 06 та 08 відобразили тільки доходи за 3 квартал у сумі 300000,00 грн, нарахований єдиний податок в рядку 12, 14.1, 14 – 15000,00 грн.

Розглянемо, як виправити ситуацію.

Звітна декларація за період «1 квартал 2024» складена вірно, тому починаємо виправлення з декларації за «Півріччя 2024», оскільки це перша помилкова декларація.

Розділ IV заповнюєте як у звичайній звітній декларації, тільки з правильними даними, в рядку 06 та 08 вказуємо правильну суму доходу за півріччя – 700000,00 грн, далі розраховуємо правильну суму єдиного податку за півріччя.

Переходимо до заповнення розділу VІ. В рядок 15 переноситься сума з рядка 14 Звітної декларації за півріччя, в рядок 16 – сума єдиного податку з рядка 14 уточнюючої декларації за півріччя, рядок 17, 18 – 0,00 грн, рядок 19 та 20 – не заповнюються.

Отже, в цій ситуації не буде суми єдиного податку до збільшення або зменшення, ФОП сплачував єдиний податок вірно, тому по суті виправляються тільки суми доходу.

Зразок заповнення уточнюючої декларації за «Півріччя 2024»

Далі переходимо до заповнення уточнюючої декларації за період «9 місяців 2024».

Висновки

- Помилку потрібно послідовно виправляти в усіх поданих деклараціях, створюючи свого роду «ланцюжок» коригувань. Якщо ФОП 3 групи виправляє декларацію за 1 квартал, то необхідно коригувати декларації і за наступні періоди – півріччя 2024 року та 9 місяців 2024 року.

- Якщо отримання та повернення передплати відбувається в різних податкових періодах, то платник єдиного податку повинен уточнити показники усіх попередньо поданих декларацій, в яких до доходів була включена така сума (авансу, передплати). Такий перерахунок здійснюється шляхом подання уточнень до раніше поданих декларацій.

- Кожна наступна уточнююча декларація складається на підставі показників попередньої уточнюючої декларації.

- Перед поданням уточнюючої декларації потрібно сплатити єдиний податок, який підлягає донарахуванню, і лише після цього подавати уточнюючу декларацію.

- Якщо виправляються помилки за періоди дії воєнного стану, то самоштраф 3% та пеня не нараховуються.

Марина СТЬОПІНА, керівник сервісу «Особистий консультант»

Статті на тему:

Декларація єдинника 3 групи ФОП і юрособи за 9 місяців 2024 р. (третій квартал)

Єдиний податок 2024-2025: яку групу обрати ФОПу та ліміти

Квартальна звітність ФОП 1 та 2 групи єдиного податку: зразки заповнення

Шаблони та зразки документів:

Податкова декларація платника єдиного податку – фізичної особи – підприємця (з 16.01.2023)