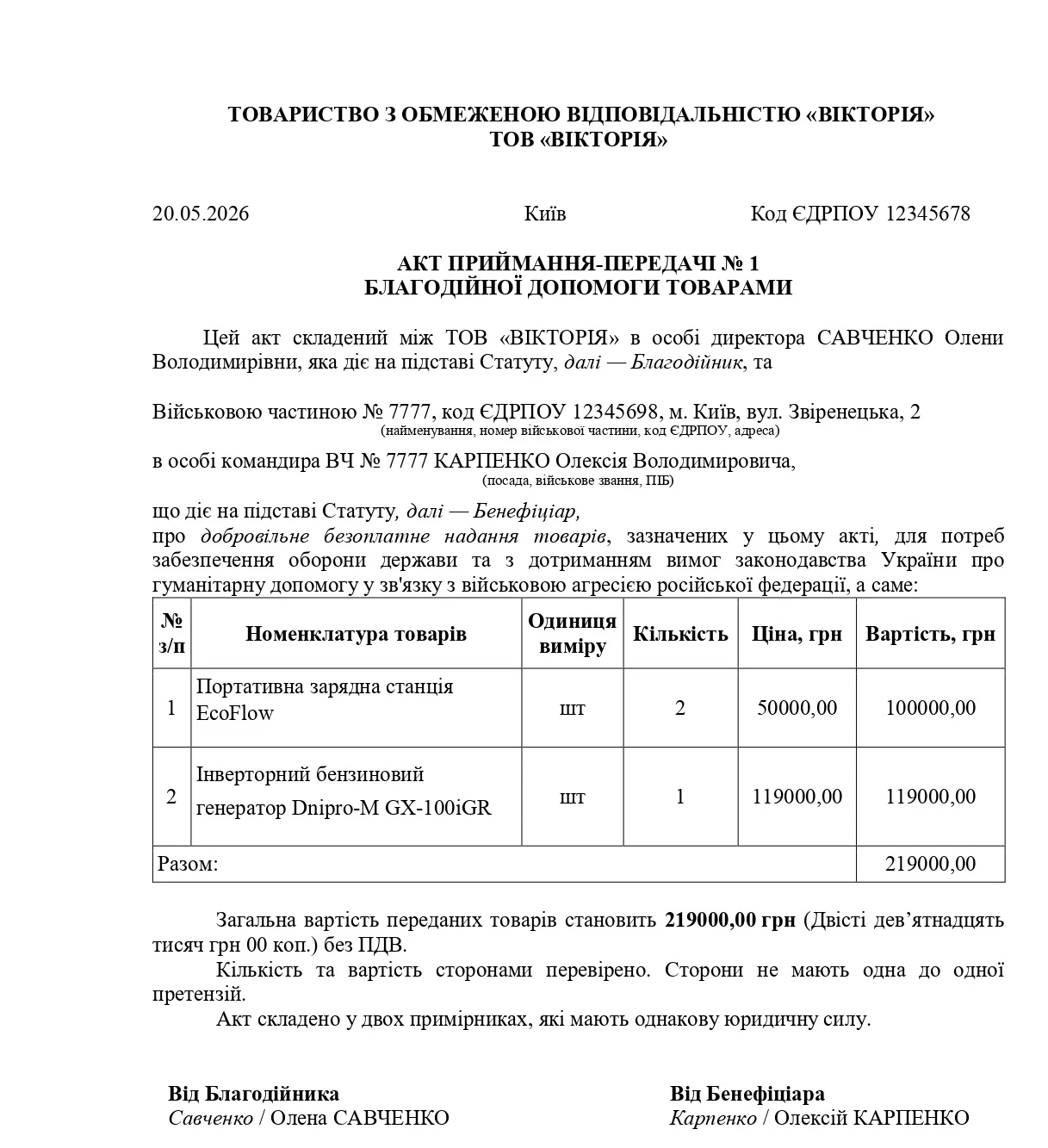

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Сплату податкового боргу за несвоєчасну сплату податків відображають через рахунки розрахунків з бюджетом, а штрафи та пеню – через субрахунок 948.

Відповідно до НП(С)БО 16 «Витрати», затвердженого наказом Мінфіну від 31.12.1999 №318, та Інструкції про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженої наказом Мінфіну від 30.11.1999 №291, штрафи, пеня та неустойки визнаються іншими операційними витратами та обліковуються на субрахунку 948 «Визнані штрафи, пені, неустойки».

Якщо ДПС нарахувала штраф або пеню за несвоєчасну сплату податків, проводки будуть такими:

- Нараховано штраф або пеню – Дт 948 – Кт 641 / 642;

- Сплачено штраф, пеню або податковий борг – Дт 641 / 642 – Кт 311.

Наприкінці звітного періоду витрати списуються на фінансовий результат:

- Списано штрафи та пеню на фінрезультат – Дт 791 – Кт 948.

Якщо в платіжці зазначено «сплата у рахунок погашення податкового боргу», то в обліку використовується саме той субрахунок 641 або 642, на якому обліковується відповідний податок та заборгованість за ним.

Відповідно до Податкового кодексу України (далі –ПКУ) погашення податкового боргу здійснюється у черговості:

- основне податкове зобов’язання;

- штрафи;

- пеня.

Якщо підприємство застосовує податкові різниці з податку на прибуток, то відповідно до пп. 140.5.11 ПКУ фінансовий результат до оподаткування збільшується на суму штрафів та пені, нарахованих контролюючими органами.

Джерело: 7еminar

Читайте більше:

Штраф і пеня за несвоєчасну сплату ЄСВ для ФОП: як розрахувати та скільки платити у 2026 році

Несвоєчасна сплата податків: які штрафи та пеня загрожують платнику

Самостійне нарахування та сплата штрафу за несвоєчасну сплату податків госпсуб'єктами

Як ухилення від сплати податків і зборів стає інструментом тиску на бізнес