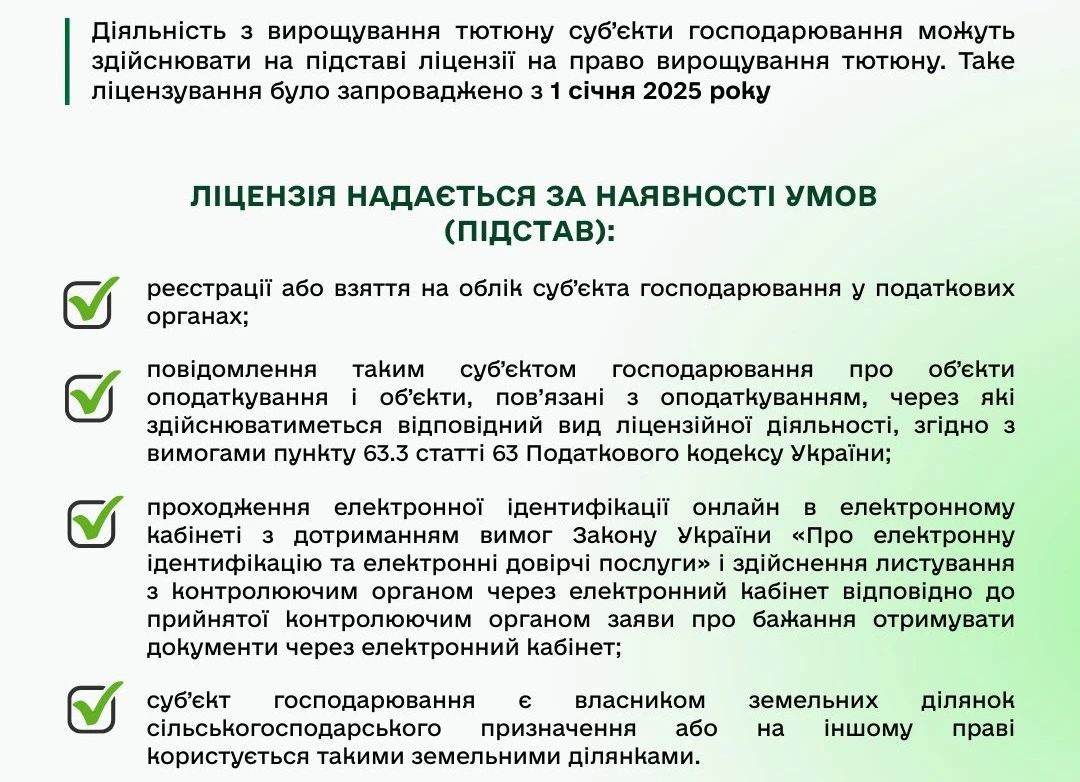

Коли складається Розрахунок коригування

Якщо після постачання товарів / послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи:

- наступний за постачанням перегляд цін,

- перерахунок у випадках повернення товарів / послуг особі, яка їх надала,

- при поверненні постачальником суми попередньої оплати товарів / послуг, суми податкових зобов’язань та податкового кредиту постачальника та отримувача

підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеному в порядку, встановленому для податкових накладних, та зареєстрованому в ЄРПН (п. 192.1 Податкового кодексу України, далі – ПКУ).

РК, складений постачальником товарів / послуг до ПН, яка складена на отримувача – платника податку, підлягає реєстрації в ЄРПН, зокрема, отримувачем (покупцем) товарів / послуг, якщо передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, для чого постачальник надсилає складений розрахунок коригування отримувачу.

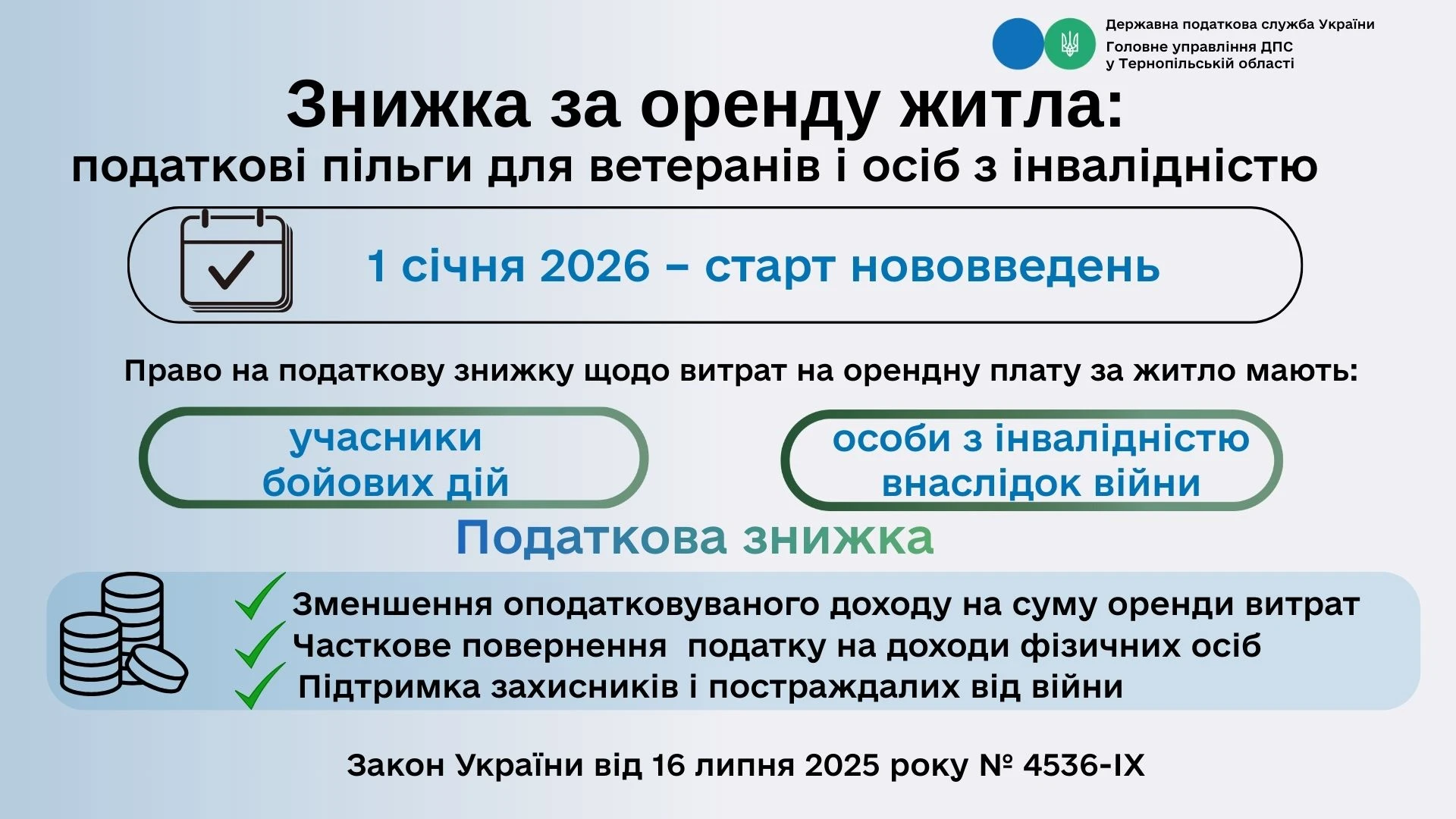

Граничні строки реєстрації ПН / РК

Реєстрація, зокрема розрахунків коригування, складених постачальником товарів / послуг до податкової накладної, що складена на отримувача – платника податку, в яких передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, – протягом 15 календарних днів з дня отримання такого розрахунку коригування до податкової накладної отримувачем (покупцем) (п. 201.10 ПКУ)

Визначені п. 89 підрозд. 2 розд. XX ПКУ строки реєстрації в ЄРПН застосовуються до ПН / РК, граничний термін реєстрації в ЄРПН яких припадає на період починаючи з 16 січня 2023 року, та діють тимчасово протягом дії воєнного стану в Україні та шести місяців після місяця, в якому воєнний стан буде припинено або скасовано.

Та становлять, зокрема для розрахунків коригування, складених постачальником товарів / послуг до податкової накладної, що складена на отримувача – платника податку, у яких передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, – протягом 18 календарних днів із дня отримання такого розрахунку коригування до податкової накладної отримувачем (покупцем).

Як швидко обмінюватися РК з контрагентами

Задля підвищення якості електронних сервісів для платників податків, ДПС у червні 2024 року запроваджено сервіс для обміну електронними документами (розрахунками коригування на зменшення суми компенсації вартості постачальнику між контрагентами – Single Window of Electronic Documents (SWinED), A

Так, використання платниками податків ІКС «Електронний кабінет» для обміну розрахунками коригування на зменшення суми компенсації вартості постачальнику між контрагентами передбачає фіксацію ДПС факту отримання отримувачем (покупцем) товарів / послуг такого розрахунку коригування, що дає можливість контролюючим органам підтвердити факт дотримання / недотримання платником (покупцем) строків для реєстрації таких розрахунків коригування в ЄРПН під час проведення контрольно-перевірочної роботи.

Джерело: ДПС

Читайте більше:

Помилково складена ПН/РК: чи потрібно реєструвати та яка відповідальність

Чи буде адміністративна відповідальність за порушення граничних термінів реєстрації ПН/РК

Про наслідки для покупця в разі відсутності реєстрації розрахунку коригування

Штрафи за несвоєчасну реєстрацію / нереєстрацію ПН та РК

Чи передбачено штрафи за нереєстрацію ПН/РК після втрати статусу платника ПДВ