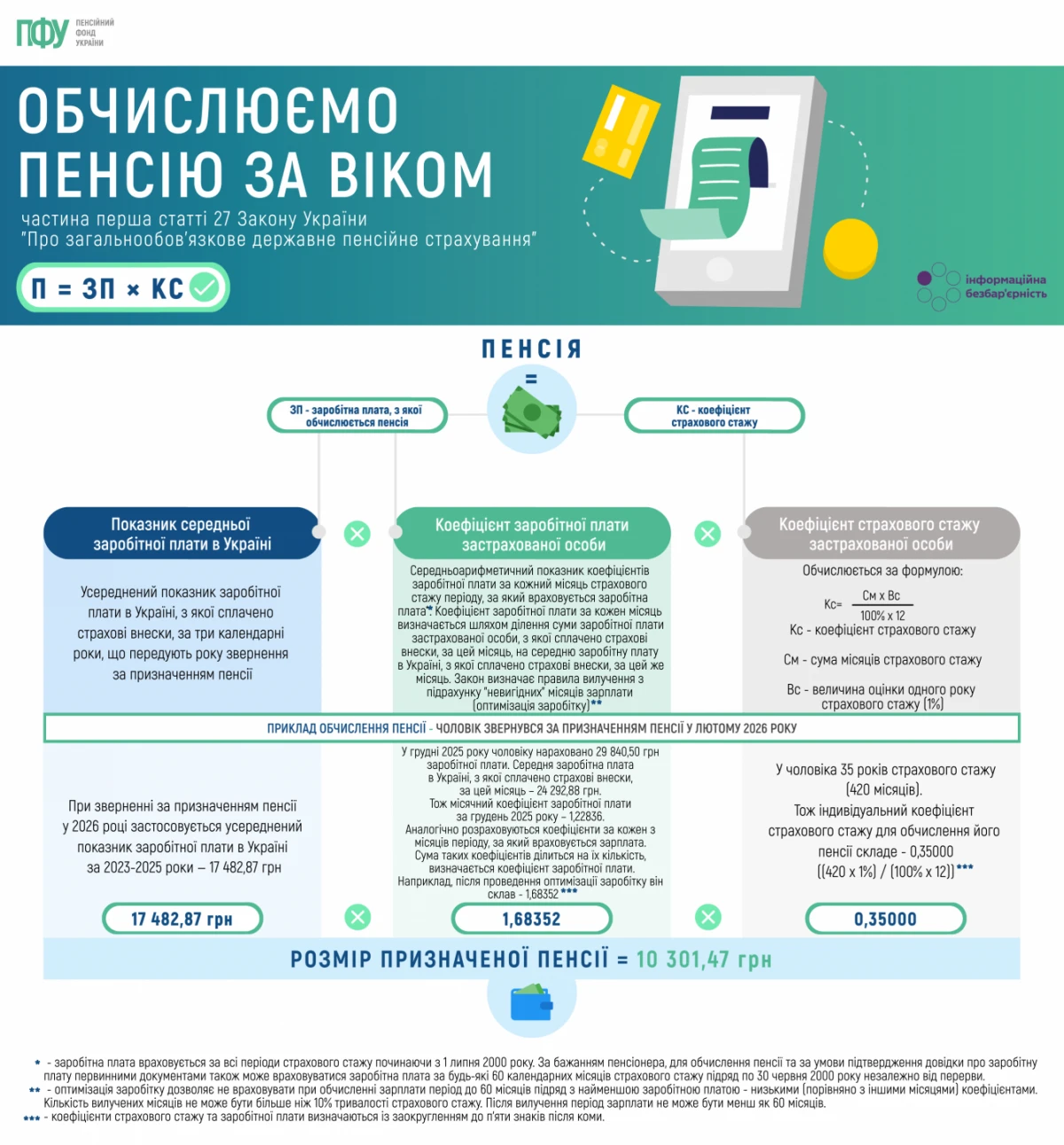

За які земельні ділянки ЮО – платники ЄП четвертої групи звільняються від сплати земельного податку та повинні сплачувати земельний податок?

Об’єктом оподаткування для платників єдиного податку четвертої групи є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди або емфітевзису (абз. 1 п. 292-1.1 Податкового кодексу України, далі – ПКУ).

Землями сільськогосподарського призначення визнаються землі, надані для виробництва сільськогосподарської продукції, здійснення сільськогосподарської науково-дослідної та навчальної діяльності, розміщення відповідної виробничої інфраструктури, у тому числі інфраструктури оптових ринків сільськогосподарської продукції, або призначені для цих цілей (ч. 1 ст. 22 Земельного кодексу України).

Перелік земель, за які платник податку звільняється від сплати земельного податку

Платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності, зокрема, з податку на майно в частині земельного податку за земельні ділянки, що

- використовуються платниками єдиного податку 1 – 3 груп для провадження господарської діяльності (крім діяльності з надання земельних ділянок та/або нерухомого майна, що знаходиться на таких земельних ділянках, в оренду (найм), позичку, на іншому праві користування (у тому числі на умовах емфітевзису)),

- використовуються платниками єдиного податку четвертої групи для ведення сільськогосподарського товаровиробництва (п.п. 4 п. 297.1 ПКУ),

- з 01.03.2022 року до 31.12.2022 року за землі, що розташовані на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України (далі – Перелік територій) (абз. 1 – 3 п.п. 69.14 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ),

- з 01.01.2023 року, за земельні ділянки (земельні частки (паї), що розташовані на територіях активних бойових дій або на тимчасово окупованих російською федерацією територіях України, які включені до Переліку територій за період з першого числа місяця, в якому було визначено щодо відповідних територій дату початку активних бойових дій або тимчасової окупації, до останнього числа місяця, в якому було завершено активні бойові дії або тимчасова окупація на відповідній території.

Джерело: ЗІР, категорія 111.02

Читайте більше:

Податкова уточнила: землю в окупації та під обстрілами теж вносимо у Додаток 1

Єдиний податок 4 групи: умови перебування, сплати і звітування

Декларація платника єдиного податку 4 групи для ФОП: порядок заповнення

Декларація платника єдиного податку 4 групи – юридичної особи: подання та заповнення

🎂Святкуємо 7EMINAR DAY разом! Даруємо найвигідніші ціни року та сюрпризи – лише раз на рік, не пропустіть!