- Виправляємо помилки в Д5, 4 ДФ та Д6: правила єдині

- Правила та приклади виправлення помилок в додатку 4 ДФ

- Виправлення помилок у додатку Д5 Податкового розрахунку

- Виправлення несумових помилок в Додатку 1

- Сумові помилки в Додатку 1: правила виправлення

- Як виправити помилку, якщо працівника помилково не показали в додатку 1

- Основне місце роботи та внутрішнє сумісництво показали в одному рядку

- Донарахована / сторнована зарплата

- Висновки

Виправляємо помилки в Д5, 4 ДФ та Д6: правила єдині

Правила виправлення помилок в податковому розрахунку наведено у розд. V Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 №4 (далі – Порядок №4).

Виправлення помилок в додатках 5, 4ДФ та Д6 не залежить від виду та періоду її виправлення. Завжди усі помилки слід виправляти через ознаки «1» та/або «0» у відповідних графах додатків. Проте слід пам’ятати про основні правила виправлення помилок.

Правило 1. Якщо коригуємо помилку до закінчення строку подання податкового розрахунку, то подаємо «Новий звітний» розрахунок, якщо помилка виправляємо після – подаємо «Уточнюючий» податковий розрахунок.

Правило 2. В коригувальних звітах зазначаємо лише ті дані, які підлягають коригуванню. Правильні дані не дублюємо.

Правило 3. Якщо інформацію показали помилково, то щоб видалити неправильний запис в додатку 4ДФ у графі 10 слід проставити ознаку «1» – рядок на виключення. Якщо інформацію потрібно додати – в графі 10 проставляємо ознаку «0» – рядок на додавання.

Правило 4. Для того, щоб видалити неправильний запис у додатку 5 у графі 20 ставимо «1», щоб додати правильний запис, – ставимо «0».

Правило 5. Для того, щоб видалити неправильний запис у додатку 6 у графі 17 ставимо «1», щоб додати правильний запис, – ставимо «0».

Правило 6. Правила заповнення додатків 4ДФ, додатку 5 та 6 з типом «Звітний новий» та «Уточнюючий» однаковий.

Правило 7. При виправленні помилок за періоди до 2025 року слід правильно вказати період виправлення. У п. 2 розділу V Порядку №4 вказано, що для цілей коригування платником самостійно виявлених помилок за 2021–2024 роки вважати відповідними такі періоди:

- І квартал: 1 місяць – січень (1); 2 місяць – лютий (2); 3 місяць – березень (3);

- ІІ квартал: 1 місяць – квітень (4); 2 місяць – травень (5); 3 місяць – червень (6);

- ІІІ квартал: 1 місяць – липень (7); 2 місяць – серпень (8); 3 місяць – вересень (9);

- IV квартал: 1 місяць – жовтень (10); 2 місяць – листопад (11); 3 місяць – грудень (12).

Тобто при поданні уточнюючого Податкового розрахунку за періоди з 2021 по 2024 роки у реквізитній частині слід поставити позначку у полі 013 «Уточнюючий», а за реквізитом 02 «Звітний (податковий) період» вказати відповідний рік та місяць.

Наприклад, при виправленні помилок в додатку 5 за 4 квартал 2024 року за 3 місяць у реквізитній частині уточнюючого Податкового розрахунку вказуємо рік «2024» та місяць «12».

Правила та приклади виправлення помилок в додатку 4 ДФ

Якщо говоримо про виправлення помилок в додатку 4 ДФ, то тут слід керуватися такими приписами.

Припис №1. Податковий розрахунок, сформований для виправлення помилок за звітний (податковий) та за попередній періоди, не має містити інших додатків, крім тих, у яких проводиться коригування (абз. 3 п. 2 розд. V Порядку №4).

Припис №2. До уточнюючого 4ДФ пишемо лише ті дані, які потребують коригування. Правильні дані, що раніше подані й прийняті та які не потребують виправлення, до уточнюючого 4ДФ не вносять.

Припис №3. Для виправлення помилок, заповнюють рядки із зазначенням у графі 10 «Ознака (0, 1)» ознаки:

- «1», якщо рядок треба вилучити. При цьому повністю повторюють неправильний рядок з раніше поданого звіту;

- «0», якщо рядок треба ввести. З цією ознакою вносять рядок з правильними даними.

Припис №4. Не відображають суму штрафу та/або пені у 4ДФ.

Припис №5. Не заповнюють підсумковий рядок розділу І уточнюючого (звітного нового) 4ДФ.

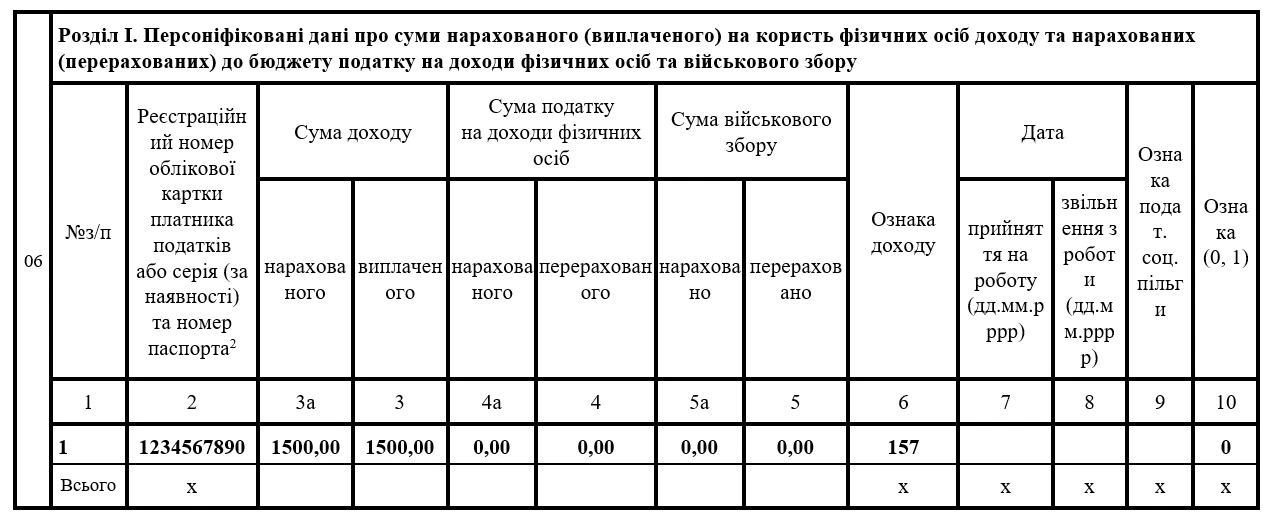

Приклад 1. В додатку 4ДФ за вересень 2025 року забули показати виплати ФОПу. Помилку виявили в грудні 2025 р.

Щоб виправити таку помилку слід сформувати Податковий розрахунок + додаток 4ДФ до нього за вересень 2025 року з типом уточнюючий (адже виправлення проводять після граничної дати подання податкового розрахунку). В уточнюючому додатку 4 ДФ потрібно додати тільки один рядок, з інформацією про нараховані та виплачені доходи ФОПу. Інші додатки та правильні рядки в додатку 4ДФ не формуємо. Пропущений рядок додаємо за допомогою ознаки «0» в графі 10 (див. приклад заповнення на рис. 1).

Рис. 1. Пропущений рядок в додатку 4ДФ

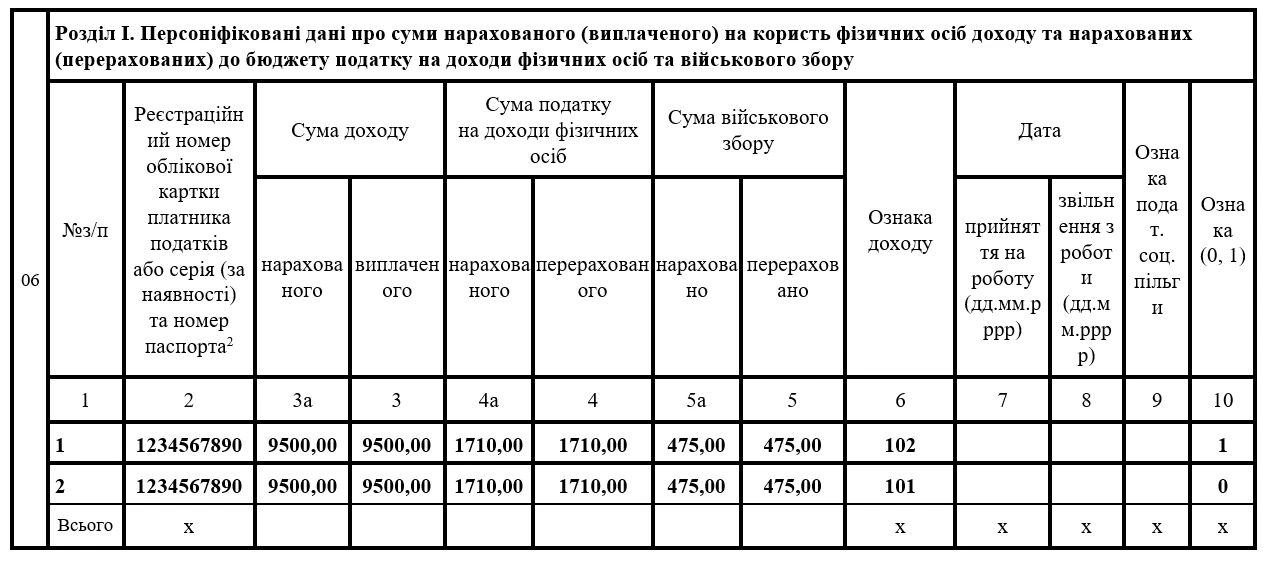

Приклад 2. В додатку 4 ДФ за листопад 2025 року зарплату показали із ознакою доходу 102 замість 101. Помилку виправляють 15.12.2025 р.

Виправлення помилки відбувається до граничного терміну подання податкового розрахунку за листопад 2025 р. Тому коригування слід проводити через нову звітну форму. Щоб виправити таку помилку, в додатку 4 ДФ слід заповнити два рядки. В першому рядку повністю дублюють інформацію, яка вже була подана до ДПС, і в графі 10 проставляють ознаку «1» – рядок на виключення. В другому рядку наново наводять вже правильну інформацію, і в графі 10 проставляють ознаку «0» – рядок на додавання (див. приклад заповнення на рис. 2).

Рис. 2. Неправильна ознака доходу в додатку 4ДФ

Виправлення помилок у додатку Д5 Податкового розрахунку

Виправити помилки у додатку Д5 Податкового розрахунку можна наступним чином:

- до закінчення граничного строку подання Податкового розрахунку за звітний місяць подається розрахунок та Д5 з типом «Звітний новий»;

- після закінчення граничного строку подання Податкового розрахунку за звітний місяць подається розрахунок та Д5 «Уточнюючий».

Виправлення можна робити по одній або декількох застрахованих особах одночасно. Але при цьому такі виправлення стосуються даних одного звітного місяця, адже уточнюючий чи новий звітний Розрахунок неможливо подати відразу за декілька місяців.

Механізм виправлення помилок однаковий для «Звітного нового» та «Уточнюючого» додатку 5. Для виправлення даних у додатку Д5 слід продублювати помилковий рядок із раніше поданого Д5 і у графі 20 вказати ознаку «1», у результаті чого такий рядок буде виключено із раніше поданого Д5. Для включення нового рядка його слід заповнити з правильними даними і у графі 20 вказати ознаку «0».

Виправлення несумових помилок в Додатку 1

До несумових помилок відносяться помилки у персональних даних працівників (реквізити Д1), таких як:

- громадянство особи;

- реєстраційний номер облікової картки платника податків або номері та серії (за наявності) паспорта;

- код категорії ЗО;

- кількості календарних днів перебування в трудових/цивільно-правових відносинах, хвороби, відпусток у зв’язку з народженням дитини і без збереження заробітної плати тощо.

Несумові помилки в Додатку 1 виправляються так само, як і для додатку 4ДФ, додатку 5, додатку 6.

Правило 1. Помилки у реквізитах, що не стосуються сум доходів та / або ЄСВ, виправляються у Д1, з типом:

- «Звітний новий» – подається до закінчення граничного строку подання звіту за поточний звітний період,

або

- «Уточнюючий» – подається після закінчення граничного строку подання.

Правило 2. Податкові розрахунки, які коригуються заповнюють на підставі інформації з раніше поданих розрахунків і містять інформацію лише у рядках з реквізитами та сумами нарахованого ЄСВ, які уточнюються. Тобто рядки, в яких допущено помилку, повторюються повністю (у тому числі неправильні показники). Замість них в іншому рядку вписуються рядки з правильною інформацією.

Правило 3. Порядок виправлення несумових помилок в додатку 1 однаковий як при поданні «нової звітної» форми, так і «уточнюючої» форми. А саме,

- для виключення одного помилкового рядка з попереднього звіту повторюємо всі графи такого рядка, і в графі 25 Додатку 1 зазначаємо ознаку «1» – на виключення рядка;

- для введення правильного або пропущеного рядка потрібно повністю правильно заповнити всі його графи і у графі 25 зазначити ознаку «0» – на введення рядка;

- якщо необхідно лише додати інформацію, то вводимо тільки рядок з ознакою «0».

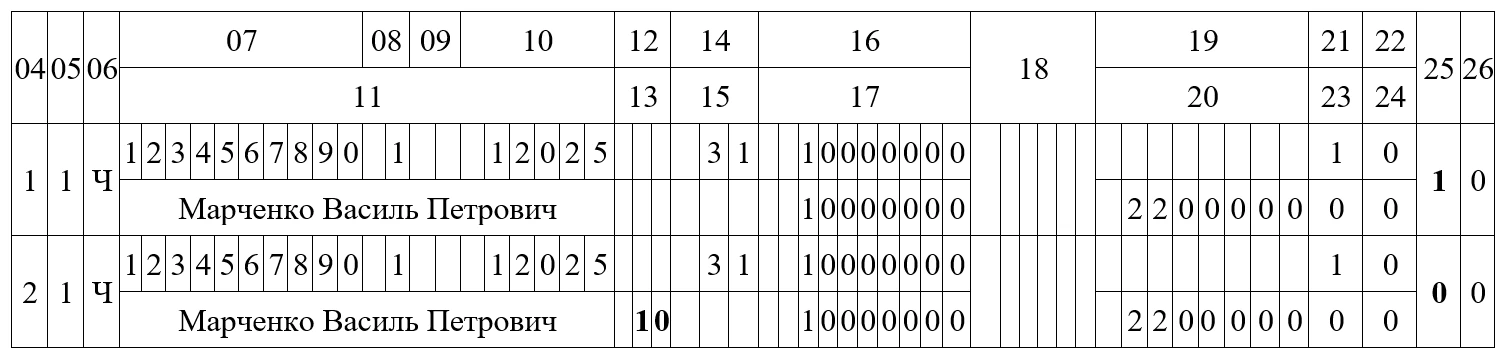

Приклад 3. У грудні 2025 р. виявили, що при складанні Д1 за січень 2025 по працівнику Марченко В.П. у графі 13 не вказано 10 календарних днів відпустки без збереження заробітної плати.

Для виправлення помилки подано Податковий розрахунок та Д1 за січень 2025 з типом «Уточнюючий». Виправлення здійснюються із застосуванням відповідної ознаки («0», «1») у графі 25 додатку Д1. Потрібно продублювати помилковий рядок, вказавши як реквізитні дані, так і всі сумові показники, і у графі 25 вказати ознаку «1» (рядок на виключення). У наступному рядку вказуються всі правильні дані та у графі 25 зазначається ознака «0» (рядок на введення).

Рис. 3. В додатку 1 в графі 13 не зазначено дні відпустки без збереження заробітної плати

Сумові помилки в Додатку 1: правила виправлення

До сумових помилок відносяться помилки, що виникли у зв’язку з неправильним відображенням бази нарахування ЄСВ, у т. ч. з неправильним:

- застосуванням максимальної величини бази стягнення ЄСВ;

- визначенням ЄСВ-різниць у разі, коли фактична база стягнення ЄСВ нижче за МЗП;

- застосуванням неправильного розміру ставок ЄСВ.

Якщо в додатку 1 є сумова помилка, то перш ніж її виправляти слід з’ясувати, коли саме виправляється така помилка: до граничного терміну подання звітності чи після.

Річ у тім, що сумові помилки в Додатку Д1 виправляються за різними правилами залежно від періоду коригування.

Якщо виправляємо сумову помилку у звіті з типом «Звітний новий», то діємо так само, як і при виправленні несумових помилок – через ознаки «1» та «0» в графі 25.

Якщо ж, необхідно виправити сумові помилки після завершення звітного періоду, то виправляємо через тип нарахування (КТН) «2» або «3» в графі 9 додатку 1. Причому слід мати на увазі, що:

- КТН «2» застосовується у разі самостійного донарахування суми ЄСВ за минулі періоди;

- КТН «3» застосовується у разі самостійного зменшення суми ЄСВ за минулі періоди або виключення суми нарахувань, які помилково внесли у минулих звітних періодах.

- при виправленні сумових помилок з використанням кодів типів нарахувань 2 та 3 ознака «0» чи ознака «1» не застосовуються, і графа 25 «Ознака (0,1)» Додатку 1 не заповнюється.

- при виправленні помилок за допомогою КТН 3 суму ЄСВ не потрібно показувати з мінусом.

- за допомогою КТН «2, 3» можна виправити будь-яку сумову помилку в Д1, а також додати / видалити рядки без сумових показників, які були пропущені / зайво зазначені в раніше поданому Д1.

- виправити сумові помилки із типом нарахування «2» або «3» можна як за допомогою Податкового розрахунку з типом «Уточнюючий», сформованого за той звітний період, в якому допущено помилку (він міститиме безпосередньо сам Розрахунок та додаток Д1 до нього з коригуючими рядками), так в додатку 1 Розрахунку за поточний звітний період з типом «Звітний» (коригування показуємо в окремому рядку).

Якщо виправляються сумові помилки за минулий звітний період, то відкориговані сумові показники щодо ЄСВ необхідно перенести до розд. І табличної частини Податкового розрахунку, а саме:

- до граф 4 (4.1 – 4.4.3) – якщо збільшили суму нарахувань з ЄСВ;

- до граф 6 (6.1 – 6.4.3) – якщо зменшили зайво нарахований ЄСВ.

Приклад 4. У вересні 2025 року працівнику була нарахована зарплата 15000 грн (нарахований ЄСВ 15000 грн х 22% = 3300 грн). Проте в додатку 1 в графі 16, 17 помилково показали 5000 грн, в графі 20 – 1100 грн. Помилку виправляємо в грудні 2025 через подання додатку 1 з типом «Уточнюючий».

У Додатку Д1 з типом «Уточнюючий» для виправлення помилки у сумових показниках, яка допущена у минулих звітних періодах, якщо треба донарахувати ЄСВ, слід заповнювати наступним чином (див. приклад заповнення на рис. 4):

- у графі 8 – код ЗО, який відповідає доходу на який нараховується ЄСВ;

- у графі 09 – КТН 2;

- у графі 10 – місяць, за який виправляється помилка;

- у графах 16 та 17 – сума доходу, який помилково не включено до бази нарахування ЄСВ (в такому випадку 15000 – 5000 = 10000 грн);

- у графі 20 – суми донарахованого ЄСВ (10000 грн х 22%);

- усі інші графи заповнювати слід у загальному порядку.

Рис. 4. Неправильно відображена зарплата та ЄСВ в додатку 1

Приклад 5. Працівник за основним місцем роботи в серпні частину місяця був у неоплачуваній відпустці. Нарахована зарплата склала 5000 грн. Проте в додатку 1 за серпень не було донараховано ЄСВ до мінімального розміру. Таким чином не була відображена різниця між фактичною базою нарахування ЄСВ і МЗП в сумі 3000 грн і відповідно була занижена сума ЄСВ за серпень у розмірі 660 грн (3000 грн х 22%).

Помилку виявили у листопаді 2025 року та виправили у Податковому розрахунку за листопад 2025 року із застосуванням коду типу нарахувань 2 в графі 09. При чому у графі 10 потрібно указати період, за який проведено донарахування (08.2025), у графі 18 відображається додаткова база оподаткування ЄСВ, у графі 20 – сума ЄСВ, нарахована на таку додаткову базу (див. зразок заповнення додатку 1 на рис. 5).

Також донарахована сума ЄСВ у розмірі 660 грн переноситься із графи 20 Додатку 1 в рядки 4 та 4.1 розділу 1 табличної частини Податкового розрахунку.

Рис. 5. Помилково не донараховали ЄСВ до мінімального розміру

Приклад 6. В додатку 1 за вересень нецільову благодійну допомогу, яка не є базою нарахування ЄСВ, помилково відобразили разом із зарплатою за цей місяць. Сума зарплати 9000 грн, допомоги – 4000 грн. В додатку 1 за вересень в графі 16,17 показали суму 13000 грн, замість 9000 грн.

«Зменшити» суму ЄСВ можна через «Уточнюючий» чи через «Звітний». Для цього заповнюються:

- у графі 09 – КТН «3»;

- у графі 16 та 17 – суми доходу, який помилково включено до бази нарахування ЄСВ;

- у графі 20 – зазначаємо суми надмірно нарахованого ЄСВ.

Зразок виправлення помилки на рис. 6.

Рис. 6. В додатку 1 помилково показали нецільову благодійну допомогу

Зверніть увагу! Якщо помилково визначено у минулих місяцях додаткову базу нарахування ЄСВ або завищено її розмір, то таку суму додаткової бази слід уносити до графи 18, суму зайво нарахованого ЄСВ – до графи 20. У графі 09 слід зазначити КТН «3». Адже не допускається внесення від’ємних значень з КТН «13» за минулі місяці!

Якщо в Податковому розрахунку за минулий звітний період допущено помилку і в сумах, і в реквізитах, то для виправлення помилок необхідно формувати окремо два Податкові розрахунки з типом «Уточнюючий» за один звітний період, а саме:

- перший формуємо і подаємо для виправлення помилок в реквізитах (несумові помилки) з використанням ознаки «0» (якщо рядок потрібно ввести) чи ознаки «1» (якщо рядок потрібно виключити).

- другий – для виправлення помилок у сумових показниках з використанням типів нарахувань 2 та 3.

Увага! Сумові помилки виправляємо в другу чергу і при заповненні коригуючих рядків слід враховувати, що несумові помилки мають бути вже виправлені

Як виправити помилку, якщо працівника помилково не показали в додатку 1

Якщо у минулих звітних періодах не відобразили дані, тобто роботодавець забув зазначити відомості, що стосуються однієї або декількох осіб, або ж занизив їх (разом з тим в бухобліку база нарахування та ЄСВ зазначена правильно), то в Д1 з типом «Уточнюючий » виправлення провадиться через застосування коду типу нарахувань «2».

Також код типу нарахувань застосовується й тоді, коли в працівника не було доходів. Наприклад, працівник знаходився у відпустці без збереження зарплати і його не відобразили в Д1. Здавалось би, що помилка несумова, та в уточнюючому Д1 цього працівника «додаємо» з кодом типу нарахувань «2». Це прямо передбачено Порядком №4: «Якщо у додатку Д1 з типом «Уточнюючий» платник єдиного внеску поза межами звітного (податкового) періоду при поданні включив відомості, що стосуються однієї або декількох застрахованих осіб, які не були вчасно внесені або збільшив їх, то таке збільшення проводиться у додатках стосовно застрахованих осіб із типом нарахувань 2».

Приклад 7. В додатку 1 за жовтень 2025 року забули показати мобілізованого працівника без сумових показників. Помилку виправили в грудні 2025 після закінчення граничного строку подання.

В даній ситуації помилку виправляють через тип нарахування «2» в графі 9 (див. рис. 7).

Рис. 7. Забули показати мобілізованого працівника без нарахованого доходу в додатку 1

Основне місце роботи та внутрішнє сумісництво показали в одному рядку

Виправлення такої помилки залежить від того, коли саме відбуватиметься виправлення помилки, до закінчення граничної дати подання звіту чи після.

Приклад 8. По працівнику відобразили один рядок в додатку Д1 за листопад 2025 року, зазначивши основне місце роботи. Сума доходу складає 15000,00 грн та ЄСВ 3300,00 грн. Але працівник на підприємстві працює і за основним місцем роботи (повний робочий час, нарахована зарплата 10000 грн, ЄСВ 2200 грн) і за сумісництвом (неповний робочий час, нарахована зарплата 5000 грн, ЄСВ 1100 грн), тож інформацію слід було відображати двома рядками в додатку Д1. Помилку виявили до закінчення граничного строку подання об’єднаного звіту за листопад 2025 року.

Оскільки помилку виявили до закінчення граничного строку, виправлятимемо її через застосування ознаки «1» та «0» в Податковому розрахунку з типом «Звітний новий» за листопад 2025 року. При цьому заповнимо три рядки (див. також рис. 8).

Рядок 1 повністю повторюємо з уже поданого та прийнятого звіту типу «Звітний» за листопад 2025 року, тобто він буде містити таку інформацію:

- графа 08 «категорія» – зазначаємо «1» (найманий працівник на загальних підставах);

- графа 09 «тип нарахувань» – не заповнюємо;

- графа 10 «місяць, рік» – зазначаємо «11.2025»;

- графа 11 «прізвище», «ім’я», «по батькові» – відображаємо відповідно дані працівника;

- графа 14 «кількість днів перебування у трудових відносинах» – вказуємо 30;

- графи 16 та 17 (дохід) – зазначаємо 15000,00;

- графа 20 «сума нарахованого єдиного внеску» – 3300,00;

- графа 21 – відображаємо ознаку наявності трудової книжки, тобто 1;

- графа 25 «ознака 0,1» – вказуємо ознаку «1» на виключення рядка з неправильною інформацією.

Рядок 2 – нарахування за основною посадою:

- графа 08 «категорія» – зазначаємо 1, найманий працівник на загальних підставах;

- графа 09 «тип нарахувань» – не заповнюємо;

- графа 10 «місяць, рік» – зазначаємо «11.2025»;

- графа 11 «прізвище», «ім’я», «по батькові» – відображаємо відповідно дані працівника;

- графа 14 «кількість днів перебування у трудових відносинах» – вказуємо 30;

- графи 16 та 17 (дохід) – зазначаємо 10000,00 (зарплата за основним місцем роботи);

- графа 20 «сума нарахованого єдиного внеску» – 2200,00;

- графа 21 – відображаємо ознаку наявності трудової книжки, тобто «1»;

- графа 22 – вказуємо ознаку повного робочого часу «0»;

- графа 25 «ознака 0,1» – вказуємо ознаку «0» на включення рядка з правильною інформацією.

Рядок 3 – нарахування за сумісництвом:

- графа 8 «категорія» – зазначаємо 1, найманий працівник на загальних підставах;

- графа 9 «тип нарахувань» – не заповнюємо;

- графа 10 «місяць, рік» – зазначаємо «11.2025»;

- графа 11 «прізвище», «ім’я», «по батькові» – відображаємо відповідно дані працівника;

- графа 14 «кількість днів перебування у трудових відносинах» – не зазначаємо (ці дні вказуються по одному рядку, у нашому випадку у рядку 2 із зарплатою за основним місцем роботи);

- графи 16 та 17 (дохід) – зазначаємо 5000,00;

- графа 20 «сума нарахованого єдиного внеску» – 1100,00;

- графа 21 – відображаємо ознаку відсутності трудової книжки, тобто «0» (сумісництво);

- графа 22 – вказуємо ознаку неповного робочого часу для роботи за сумісництвом «1»;

- графа 25 «ознака 0,1» – вказуємо ознаку «0» на включення рядка з правильною інформацією.

Рис. 8. Сумісництво показали в одному рядку із зарплатою за основним місцем роботи, якщо помилку виправляють до граничного терміну подання

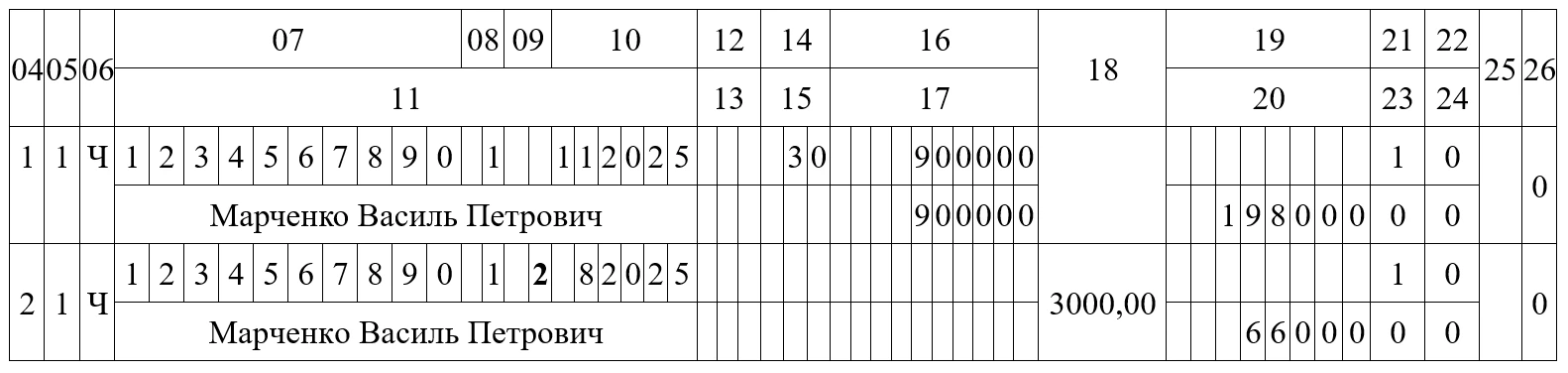

Приклад 9. По працівнику відобразили один рядок в додатку Д1 за серпень 2025 року, зазначивши основне місце роботи. Сума доходу складає 15000,00 грн та ЄСВ 3300,00 грн. Але працівник на підприємстві працює і за основним місцем роботи (повний робочий час, нарахована зарплата 10000 грн, ЄСВ 2200 грн) і за сумісництвом (неповний робочий час, нарахована зарплата 5000 грн, ЄСВ 1100 грн), тож інформацію слід було відображати двома рядками в додатку Д1. Помилку виявили у грудні 2025 року.

Помилку виправляємо у грудні 2025, тобто після граничного терміну подання звітності. У цьому разі помилку слід виправити через застосування кодів типу нарахувань «2» та «3» в додатку Д1 з типом «Уточнюючий», адже маємо сумову помилку (див. також рис. 9).

Перша помилка – завищена база за основним місцем роботи: мали показати нарахування 10000,00 грн та ЄСВ 2200,00 грн, а показали 15000,00 грн та ЄСВ 3300,00 грн. Тобто маємо завищення бази на 5000,00 грн та ЄСВ 1100,00 грн. Такі зайво нараховану зарплату та ЄСВ «знімаємо», використавши КТН «3» в графі 09 Додатку 1, зазначаючи при цьому:

- графа 8 «категорія» – зазначаємо 1, найманий працівник на загальних підставах;

- графа 9 «тип нарахувань» – зазначаємо «3»;

- графа 10 «місяць, рік» – зазначаємо «08.2025»;

- графа 11 «прізвище», «ім’я», «по батькові» – відображаємо відповідно дані працівника;

- графа 14 «кількість днів перебування у трудових відносинах» – вказуємо 31;

- графи 16 та 17 (дохід) – зазначаємо 5000,00;

- графа 20 «сума нарахованого єдиного внеску» – 1100,00;

- графа 21 – відображаємо ознаку наявності трудової книжки, тобто «1».

Друга помилка – не показали зарплату (5000 грн) та ЄСВ (1100 грн) за сумісництвом. Тобто маємо заниження бази, яку «додаємо» через КТН «2» в графі 09 Додатку 1, зазначаючи:

- графа 8 «категорія» – зазначаємо «1», найманий працівник на загальних підставах;

- графа 9 «тип нарахувань» – зазначаємо «2»;

- графа 10 «місяць, рік» – зазначаємо «08.2025»;

- графа 11 «прізвище», «ім’я», «по батькові» – відображаємо відповідні дані працівника;

- графа 14 «кількість днів перебування у трудових відносинах» – не вказуємо, бо вони відображені у рядку із зарплатою за основним місцем роботи;

- графи 16 та 17 (дохід) – зазначаємо «5000,00»;

- графа 20 «сума нарахованого єдиного внеску» – вказуємо «1100,00»;

- графа 21 – відображаємо ознаку сумісництва, тобто «0»;

- графа 22 – вказуємо ознаку неповного робочого часу – «1».

Рис. 9. Сумісництво показали в одному рядку із зарплатою за основним місцем роботи, якщо помилку виправляють після граничного терміну подання

Донарахована / сторнована зарплата

Донарахування доходів, що включаються до бази нарахування ЄСВ або ж сторнування доходів для цілей нарахування ЄСВ – це НЕ помилка в Податковому розрахунку.

Відповідно до Порядку №4 якщо нарахування заробітної плати здійснюється за попередній звітний (податковий) період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої заробітної плати включаються до заробітної плати місяця, у якому були здійснені такі донарахування.

Тобто донарахована / сторнована сума уключається до фонду оплати праці того місяця, в якому проведено донарахування чи сторнування. Відповідно такі донараховані / сторновані суми відображають в одному рядку із зарплатою поточного місяця.

Висновки

- Як виправляти помилки пояснено у розд. V Порядку №4.

- Коригування помилок в Д5 та 4ДФ відбувається за через ознаки «1» та «0», а саме «виключення-включення рядка».

- Несумові помилки в додатку 1 виправляють через ознаки «1/0» в графі 25.

- Якщо сумову помилку в додатку 1 виправляють до граничного строку подання звіту, то її коригують через ознаки «1/0» в графі 25. Виправлення сумової помилки після закінчення граничного терміну здійснюється через тип нарахування «2» та «3» в графі 9.

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Читайте більше:

ТОП-10 ситуацій з виправлення помилок в Об'єднаній звітності

Приклади заповнення 4ДФ щомісячного Податкового розрахунку

Зміни в зарплатній звітності: нові ознаки доходів для форми 4ДФ

Помилки у зарплатній звітності: штрафи та рекомендації щодо коригування