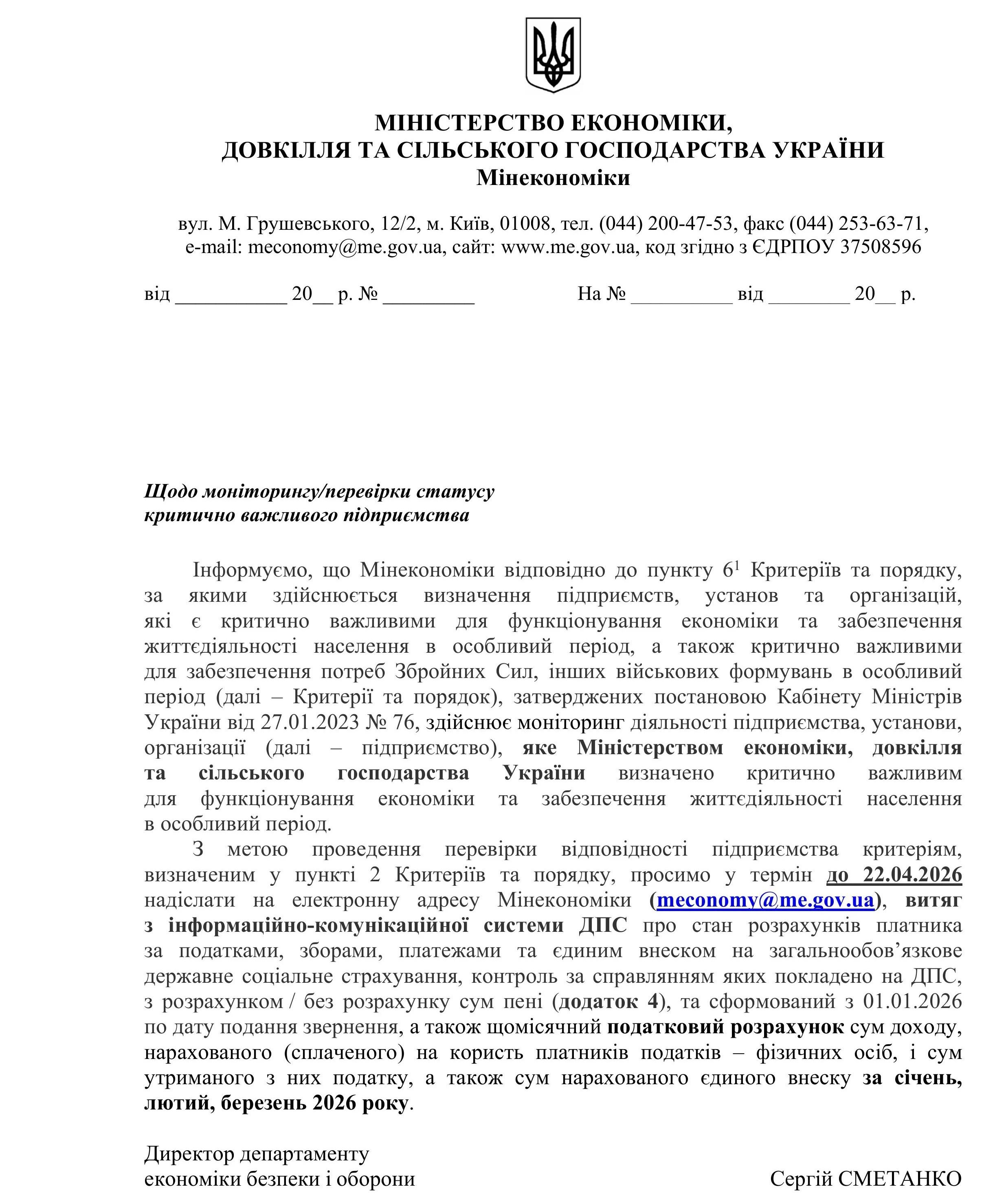

Український ринок первинної нерухомості сьогодні функціонує в умовах, які складно назвати ринковими у класичному розумінні. На практиці формується картина, коли девелопери фактично підміняють банківський сектор, самостійно вирішуючи проблему фінансування.

Фінансовий вакуум

У розвинених юрисдикціях девелопмент спирається на:

- проєктне фінансування для забудовника;

- іпотеку для кінцевого покупця.

В Україні обидва інструменти фактично не працюють як ринкові.

Банківський сектор традиційно сприймає будівництво як високоризикову сферу з низькою прогнозованістю. Відповідно, проєктне фінансування залишається поодиноким явищем, а не системним інструментом.

Подвійна роль покупця

Найбільш показовим у цій моделі є становище фізичної особи. Покупець одночасно опиняється у двох протилежних ролях:

- З одного боку це кредитор. На етапі «котловану» він фінансує будівництво власними коштами. Причому без відсотків, без належного забезпечення і без інструментів контролю за їх використанням. Це фактично позика девелоперу, яка не підпадає під жодні механізми захисту, передбачені, наприклад, для банківських вкладів.

- З іншого боку це позичальник. Оформлюючи розстрочку, той самий покупець погоджується на умови, які за своєю суттю є кредитними: сплачує додаткові платежі, несе ризики індексації та штрафних санкцій.

У результаті формується парадоксальна ситуація:

особа фінансує будівництво і водночас платить за користування цими ж коштами.

Для забудовника така конструкція є економічно вигідною. Але фактично формується модель фінансового посередництва без фінансової відповідальності.

Що потребує змін

На практичному рівні доцільно говорити про такі кроки:

- Впровадження ескроу-механізмів. Механізм, передбачений статтею 1076-1 Цивільного кодексу України, має застосовуватися не декларативно, а як обов’язковий стандарт. Це дозволить забезпечити контроль за рухом коштів і прив’язати фінансування до фактичного виконання робіт.

- Розмежування інвестиційних і кредитних відносин. Необхідно законодавчо визначити критерії, за яких розстрочка визнається фінансовою послугою з відповідними наслідками.

- Забезпечення зобов’язань забудовника. Використання банківських гарантій або інших інструментів фінансового забезпечення має стати нормою, а не винятком.

- Реальна імплементація спеціальних майнових прав. Положення Закону України від 15.08.2022 №2518-IX «Про гарантування речових прав на об’єкти нерухомого майна, які будуть споруджені в майбутньому» повинні працювати як механізм захисту, а не залишатися формальною конструкцією.

Джерело: НААУ

Читайте більше:

Вимоги до будівельної продукції: роз’яснення ДІАМ для бізнесу

Стартує тестування бази ринкових цін на будівельну продукцію

Оновлено вимоги до складу та змісту містобудівної документації

В Україні впроваджено новий порядок виїзних оглядів у сфері будівництва

Відбудова без порушень: у ДІАМ попередили про штрафи понад 419 тис. грн