Платник податків, у порядку, що передбачений ст. 52 Податкового кодексу України (далі – Кодекс), звернувся із запитом, щодо наступних питань:

- який період застосування норми, передбаченої пп. 69.37 п. 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу;

- які документальні податкові перевірки підпадають під дію норми, передбаченої пп. 69.37 п. 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу;

- чи документальна позапланова невиїзна перевірка, ініційована у серпні 2024 року та яка буде розпочата з 01.10.2024 року та триватиме 5 робочих днів, підпадає під дію пп. 69.37 п. 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу?

Податківці нагадали, що пп. 69.37 п. 69 підрозділу 10 розділу XX «Перехідні положення» Кодексу тимчасово, на період з 01.08.2023 і до припинення або скасування воєнного стану, у разі сплати платником податків протягом 30 календарних днів з дня, наступного за днем отримання податкового повідомлення-рішення, суми податкового зобов'язання, нарахованого за результатами документальних перевірок, які були відновлені або розпочаті з 01.08.2023 та завершені до дня припинення або скасування воєнного стану штрафні (фінансові) санкції (штрафи), нараховані на суму такого податкового зобов'язання, вважаються скасованими, а пеня не нараховується.

При цьому, сума грошового зобов'язання, визначеного у податковому повідомленні-рішенні, вважається неузгодженою до моменту повної сплати податкового зобов'язання, визначеного в такому податковому повідомленні-рішенні, але не пізніше ніж протягом 30 календарних днів з дня, наступного за днем отримання платником податків такого податкового повідомлення-рішення.

Сума податкового зобов'язання, сплаченого у порядку, передбаченому цим підпунктом, не підлягає оскарженню.

Податківці пояснили, що період застосування норми, передбаченої пп. 69.37 п. 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу є тимчасовим, на період з 01.08.2023 до припинення або скасування воєнного стану.

Під дію вказаної норми Кодексу підпадають усі документальні перевірки (планові та позапланові, виїзні та невиїзні).

Також, документальна позапланова невиїзна перевірка, ініційована у серпні 2024 року та яка буде розпочата з 01.10.2024 та триватиме 5 робочих днів підпадає під дію пп. 69.37 п. 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу.

Отже, якщо платник податків отримає податкове повідомлення-рішення, скажімо від 01.11.2024 та сплатить за ним грошове зобов’язання до 01.12.2024, то штрафні (фінансові) санкції (штрафи), та пеня вважаються скасованими.

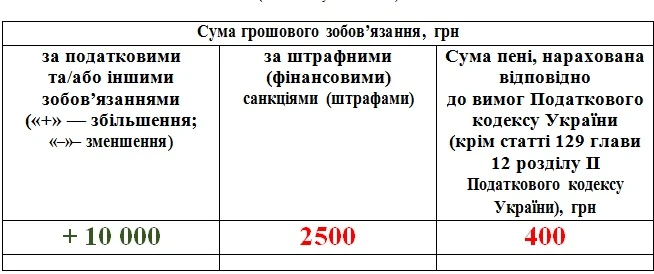

Якщо використати умовний приклад, то коли податківці нарахували податок на 10 000 грн, штраф на 2 500 грн та пеню на 400 грн:

То, якщо платник протягом 30 календарних днів сплатить суму, та що вказана зеленим, то він буде звільнений від сум, що виділені червоним. Втім, подивимося, як піде практика.

Джерело: ІПК від 24.10.2024 №4929/ІПК/99-00-24-03-03