- Клуб «білого бізнесу»

- Включення до Переліку підтверджує особливий статус

- Переваги для членів клубу

- Податкові перевірки: що зміниться

- Інші привілеї

- Висновки

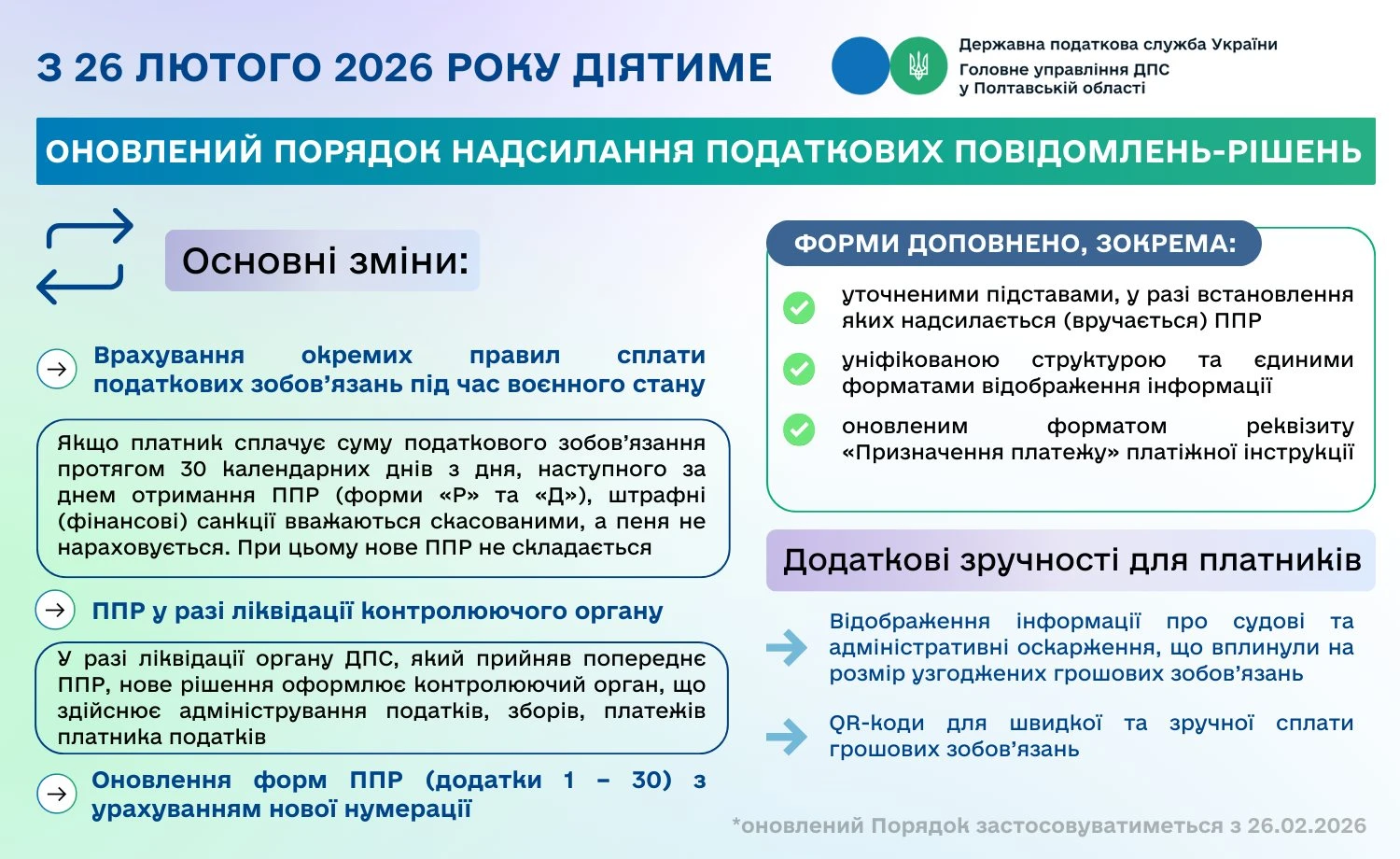

Увага! 24.12.2025 Закон підписав Президент! Про ключові новації для платників податків у зв’язку із прийняттям цього Закону ми вже розповідали у матеріалах: Податкові, акцизні та інші новації: що змінює Закон №4689, Е-акциз з 1 листопада 2026 року: які зміни врахувати бухгалтеру

Клуб «білого бізнесу»

Клуб «білого бізнесу» – це платники податків із високим рівнем добровільного дотримання податкового законодавства (юридичні особи та ФОП).

До їх числа відносяться юрособи і ФОП, які одночасно відповідають критеріям, встановленим у пп. 69.41.1 підрозділу 10 розділу ХХ Податкового кодексу України (далі – ПКУ):

- їх податковий борг та інша контрольована заборгованість не перевищує 3000 неоподатковуваних мінімумів (5100 грн) і виникла не раніше ніж 30 днів тому;

- відсутня заборгованість з ЄСВ (недоїмка, штрафи, пеня);

- відповідають додатковим критеріям, встановленим пп. 69.41.2 підрозділу 10 розділу ХХ ПКУ залежно від їхньої системи оподаткування.

Зверніть увагу! З 1 січня 2026 року Законом України від 03.12.2025 №4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах» (далі – Закон №4698) вносяться суттєві зміни до критеріїв, вказаних у пп. 69.41.2 ПКУ, зокрема щодо порядку розрахунку показників:

|

- не мають фактів порушення строків подання звітності та/або необхідних документів (включаючи ті, що стосуються трансфертного ціноутворення та міжнародних груп компаній).

Зверніть увагу! У 2026 році цей критерій може виглядати інакше: «сума штрафів, нарахованих платнику за несвоєчасне подання звітності чи документів (включаючи пов'язані з трансфертним ціноутворенням) за останні три місяці, не повинна перевищувати розміру однієї мінімальної зарплати (станом на 1 січня звітного року). Ці штрафи мають бути сплачені (крім тих, що перебувають на стадії оскарження)»; |

- протягом останніх 12 місяців відсутні податкові повідомлення-рішення про порушення граничних строків розрахунків по експорту/імпорту;

- відсутнє рішення про відповідність критеріям ризиковості платника ПДВ;

- не перебувають у стадії припинення діяльності або не мають відкритого провадження у справі про банкрутство (неплатоспроможність);

- щодо платника, його засновників чи кінцевих бенефіціарів не застосовані спеціальні економічні та інші обмежувальні заходи відповідно до Закону України від 14.08.2014 №1644-VII «Про санкції»;

- платник, його засновники чи кінцеві бенефіціари не мають громадянства держави-агресора (за винятком громадян, яким надано статус УБД після 14.04.2014);

- серед засновників чи бенефіціарів немає осіб, чиє місце проживання/місцезнаходження знаходиться в державі-агресорі;

- протягом останніх 12 місяців не змінювався основний вид економічної діяльності в ЄДР. Галузь визначається за основним видом економічної діяльності платника податків на рівні класу згідно з КВЕД 009:2010.

Зверніть увагу! З 2026 року може з’явитися новий критерій щодо кінцевого бенефіціарного власника (КБВ), а саме юридична особа повинна відповідати таким умовам щодо свого КБВ у Єдиному державному реєстрі:

|

Включення до Переліку підтверджує особливий статус

Платники, які виконують усі зазначені умови та критерії з пп. 69.41.1 та пп. 69.41.2 підрозділу 10 розділу ХХ ПКУ включаються до Переліку платників з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік). Порядок ведення цього Переліку затверджено наказом Мінфіну від 07.10.2024 №495.

Перелік формується чотири рази на рік: не пізніше останнього робочого дня березня, травня, серпня та листопада.

Увесь процес інформування платника про включення до Переліку відбувається через Електронний кабінет платника. Протягом 5 робочих днів після затвердження нового Переліку ДПС надсилає платнику інформаційне повідомлення про його включення або виключення.

У приватному розділі Електронного кабінету («Критерії добровільного дотримання законодавства») платник може побачити свою відповідність загальним вимогам (пп. 69.41.1 ПКУ) та спеціальним критеріям, що стосуються його системи оподаткування (пп. 69.41.2 ПКУ).

Інформація в Електронному кабінеті оновлюється протягом 5 робочих днів після затвердження Переліку (тобто не пізніше 5-го робочого дня квітня, червня, вересня та грудня).

Якщо платник не відповідає середнім критеріям (пп. 69.41.2 ПКУ), ці показники також розміщуються в Електронному кабінеті. У разі виключення з Переліку, інформація про невідповідність необхідним вимогам також відображається в Електронному кабінеті протягом 5 робочих днів. Докладно про це читайте у роз’ясненні ГУ ДПС у Закарпатській області.

Переваги для членів клубу

Суть переваг – швидше адміністрування та менше уваги з боку контролюючих органів до таких платників. Всі привілеї наведені у пп. 69.41.3 підрозділу 10 розділу ХХ ПКУ. Проте з 2026 року їх може стати менше відповідно до Закону №4698.

З’ясуємо, що маємо зараз і що зміниться.

Податкові перевірки: що зміниться

У 2025 році податкові органи не розпочинають такі види перевірок платників, включених до Переліку:

Вид перевірки | Коли перевірка можлива у 2025 |

Фактичні перевірки | Не проводяться (стосується ліцензій на зберігання пального для власних потреб/переробки) |

Документальні планові | Можливі лише для платників, які працюють у сферах: підакцизної продукції, грального бізнесу, а також фінансових та платіжних послуг |

Документальні позапланові | Проводяться лише у випадках:

|

Але з 2026 року є додаткова умова: з дня, наступного за днем оприлюднення Переліку органи ДПС не розпочинають перевірки (крім перевірок, щодо яких до дня оприлюднення Переліку платнику податків направлено та/або вручено копію наказу про проведення перевірки).

Крім того, у 2026 році можуть діяти додаткові підстави для позапланових перевірок – з підстав, визначених пп. 78.1.1 ПКУ в частині документальних позапланових перевірок платників податків, щодо яких отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами, із джерелом їх походження з України та контролю за трансфертним ціноутворенням.

У 2026 році залишаються визначені наразі терміни проведення перевірок для бюджетного відшкодування ПДВ (за поданими заявами):

- камеральна перевірка: 5 робочих днів (замість стандартних 30 календарних днів);

- документальна перевірка: 10 робочих днів (замість стандартних 30 робочих днів).

Інші привілеї

Також для платників, включених до Переліку, у 2026 році, як і нині, буде передбачено такі привілеї:

- індивідуальні податкові консультації надаються виключно Центральним органом ДПС (без залучення територіальних органів). Термін надання консультації – протягом 15 календарних днів з моменту отримання звернення, без можливості продовження цього терміну;

- за платником закріплюється персональна посадова особа територіального органу ДПС (комплаєнс-менеджер), відповідальна за постійну взаємодію;

- платник має право отримати інформацію про податкові ризики протягом 5 днів на свій запит;

- має можливість отримувати консультації щодо того, як усунути виявлені ризики.

Висновки

- З 1 січня 2026 року Законом №4698 вносяться суттєві зміни до критеріїв, за якими юрособи та ФОП можуть бути віднесені до Переліку платників з високим рівнем добровільного дотримання податкового законодавства.

- У 2026 році податкові органи зможуть проводити перевірки платників, щодо яких до дня оприлюднення Переліку направлено та/або вручено копію наказу про проведення перевірки.

- Перелік підстав для документальних позапланових перевірок у 2026 році розширюється.

Джерело: 7eminar

Читайте більше:

Критерії «Клубу білого бізнесу»: повний перелік

Клуб білого бізнесу: як потрапити з 1 жовтня

Оновлено Порядок формування Переліку «білого бізнесу»: чинний з 24 жовтня

Платник податку має право відмовитися від оприлюднення його даних у Переліку