Підзвітні кошти – це кошти, що найчастіше, роботодавець надає працівникам для здійснення витрат на відрядження або на окремі цивільно-правові дії від імені підприємства, наприклад, для закупівлі матеріальних цінностей, оплати послуг, тощо. На перший погляд, все просто:

- керівник видав наказ на відрядження або виконання певної цивільно-правової дії від імені підприємства, або працівник виконує такі дії в межах своїх посадових обов’язків;

- працівнику видали аванс готівкою або перерахували на платіжну картку (корпоративну чи особисту);

- працівник використовує отримані кошти і звітує про це у встановлені строки, а залишок невикористаних коштів повертає підприємству.

Але як свідчить практика, досить часто при відображенні операцій з підзвітними коштами, бухгалтери допускають помилки. Тому з’ясуємо, які вимоги податкового та банківського законодавства слід врахувати аби убезпечити себе від помилок.

Кому видають кошти під звіт та яка максимальна сума

Найчастіше, підзвітні суми видаються саме працівникам.Не заборонено видавати підзвітні суми і не працівнику, приміром, членам керівних органів підприємства, сторонній фізособі, навіть ФОПу. Але відносини між підзвітною особою та підприємством мають бути належним чином посвідчені. Таким може бути договір доручення (ст. 1000 Цивільного кодексу України, далі – ЦКУ). За пп. «а» пп. 170.9.1 Податкового кодексу України (далі – ПКУ) можливо навіть «безподаткове» відрядження членів керівних органів підприємства. Звісно, за належного документального оформлення.

У разі безготівкового підзвіту (на платіжну картку) сума авансу не обмежена.

Якщо аванс видається готівкою, то в цій ситуації спрацьовують готівкові обмеження на розрахунки протягом дня з одним контрагентом за п. 6 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 29.12.2017 №148 (далі – Положення №148):

- 10 тис. грн при готівкових розрахунках з іншими підприємствами та підприємцями;

- 50 тис. грн на день за одним або декількома платіжними документами при розрахунках з фізособами.

Готівкові обмеження не діють щодо використання готівки, виданої на відрядження (вартість проїзду, проживання, харчування та інших послуг, пов’язаних з перебуванням працівника у відрядженні). Якщо під час відрядження працівник придбаває товарно-матеріальні цінності (далі – ТМЦ) у підприємства чи ФОПа, діє обмеження в 10 тис. грн.

Зверніть увагу, що готівкові обмеження розповсюджуються і на готівку, отриману за допомогою платіжної картки. Принаймні, якщо нею будуть проводитися розрахунки за ТМЦ, послуги, що не є відрядженням. І ще один нюанс: видача готівки під звіт проводиться за умови звітування нею у встановленому порядку за раніше отримані підзвітні суми

Звіт про використання коштів/електронних грошей, виданих на відрядження або під звіт складається та подається працівником у строки, визначені п.п. 170.9.3 ПКУ за формою, затвердженою наказом Мінфіну від 28.09.2015 №841. Також до звіту працівник додає підтвердні документи, що засвідчують суму понесених ним витрат.

Завантажуйте зразок Звіту про використання коштів / електронних грошей, виданих на відрядження або під звіт

Строки видачі коштів підзвіт

В Положенні №148 встановлені терміни видачі готівкових коштів у підзвіт, зокрема:

- на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини на строк не більше 10 робочих днів;

- на всі інші виробничі (господарські) потреби - на строк не більше двох робочих днів, уключаючи день отримання готівки під звіт.

Підзвітна особа має право продовжити строк використання отриманих коштів, якщо готівка одночасно видана як на відрядження, так і для вирішення в цьому відрядженні виробничих (господарських) питань (приміром, для закупівлі сільгосппродукції в населення та заготівлі вторинної сировини). Строк використання такої готівки продовжується до завершення строку відрядження. Це касова дисципліна.

На безготівкові підзвіти зазначені строки не розповсюджуються. Тут кожне підприємство має можливість самостійно встановити строк користування підзвітними сумами та термін звітування на локальному рівні. В п.170.9 ПКУ вказано граничний термін для звітування по отриманому підзвіту з метою оподаткування (ПДФО та військовий збір).

Підзвітні кошти на особисту картку працівника

З корпоративною платіжною карткою все зрозуміло. Вона емітована на конкретного працівника і використовується ним за призначенням у господарській діяльності підприємства. А от якщо підзвітні суми перераховувати на особисту платіжну картку, треба врахувати ряд моментів.

По-перше, працівник має надати заяву (згоду) на це.

По-друге, працівник має бути ознайомлений з тим, що по поверненні із відрядження чи виконанню дорученої дії він має при звітуванні надавати виписку або відомості з рахунку, що містять визначену законом інформацію про виконані платіжні операції за рахунком, до якого емітована платіжна картка. Це вимога п.170.9 ПКУ.

Працівник використав свої кошти

Якщо працівник використав у відрядженні чи для придбання ТМЦ або послуг власні кошти за дорученням роботодавця, такі витрати підлягають відшкодуванню. Для цього фізособа має прозвітувати за понесені витрати із додаванням підтвердних документів. В цій ситуації строки звітування, визначені в Положенні №148 та п. 170.9 ПКУ не діють. Але в інтересах обох сторін це зробити оперативно.

Працівник – отримає компенсацію понесених витрат, а роботодавець – можливість вчасно відобразити придбані ТМЦ або витрати на відрядження в бухобліку. Адже підставою для формування відповідних записів в бухобліку є затверджений керівником звіт.

А як щодо строку повернення працівнику витрачених коштів?

Це питання належить до майнових відносин між суб’єктом господарювання та працівником та регулюється ЦКУ. Нормами п. 170.9 ПКУ та Положення №148 не регулюються зазначені питання та не відносяться до компетенції контролюючих органів (ЗІР, категорія 109.14). Отже, цей строк визначаєте за домовленістю між працівником та роботодавцем.

Підзвітні кошти: облік та оподаткування

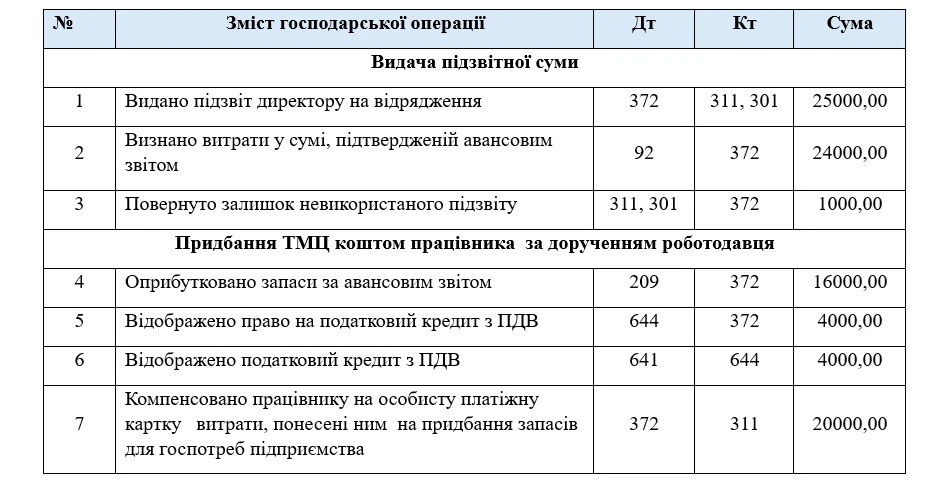

Для обліку підзвітних сум застосовується субрахунок 372 «Розрахунки з підзвітними особами».

Під оподаткування підзвітні кошти потрапляють, якщо вони видані понад установлені норми або витрати не підтверджені належним чином документально. Крім того, від оподаткування нікуди не подітися, якщо працівник вчасно не прозвітував за отриманий аванс.

Такі кошти вважаються надміру витраченими (п.164.5 ПКУ) і підлягають оподаткуванню ПДФО за ставкою 18%. із застосуванням натурального коефіцієнта. Військовий збір розраховується без коефіцієнта. У додатку 4ДФ Податкового розрахунку вказують ознаку доходу – «118». ЄСВ не нараховується, адже ці кошти не входять до фонду оплати праці.

Окрема питання – підзвіт на представницькі витрати. Не оподатковуються підзвітні суми (готівкові, безготівкові, використання корпоративних платіжних карток), отримані від роботодавця платником на організацію та проведення прийомів, презентацій, свят, розваг та відпочинку, придбання та розповсюдження подарунків за умови дотримання усіх вимог, встановлених п. 170.9 ПКУ.

Обов’язковою умовою є рекламна спрямованість витрат, здійснених за рахунок таких коштів, та їх документальне підтвердження.

Отже, в наказі про проведення представницьких заходів обов’язково має бути зазначено про рекламну спрямованість такого заходу. Інакше – оподаткування на загальних підставах (ЗІР, категорія 103.17)

Завантажуйте зразок Наказу про проведення представницького заходу

Висновки

- Для виплати працівнику підзвітних сум на відрядження видається відповідний наказ. Без наказу можливо придбання ТМЦ в межах посадових обов’язків працівника. У разі видачі підзвітних сум стороннім фізособам доцільно оформити доручення.

- При видачі підзвітних сум готівкою слід врахувати обмеження на розрахунки протягом дня з одним контрагентом.

- Після повернення із відрядження чи придбання ТМЦ для підприємства підзвітна особа має прозвітувати із наданням підтвердних та розрахункових документів.

- Якщо працівник поніс витрати у відрядженні чи для придбання запасів власним коштом, роботодавець має компенсувати йому ці витрати.

- Підзвітні суми не оподатковуються за умови вчасного звітування і надання працівником всіх необхідних підтвердних документів (пп.170.9.1 ПКУ).

Олена ГАБРУК, незалежний експерт-консультант з оподаткування, обліку, кадрових питань

Шаблони та зразки документів:

Наказ про службове відрядження

Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт

Наказ про проведення представницького заходу

Статті на тему:

Кошти під звіт на господарські потреби: складання авансового звіту

Оплата праці за дні перебування у відрядженні

Відео по темі:

Податковий контроль відряджень і підзвітних коштів 2024: ризики, штрафи, практичні кейси перевірок

Відрядження та підзвітні кошти: оформлення, розрахунок і податковий контроль