У платіжних застосунках надавачів платіжних послуг (банків) такі перекази найчастіше називають перекази або платежі на рахунок/IBAN/за реквізитами

Про них під час свого виступу, який відбувся в рамках FinRetail 2025, розповів директор Департаменту платіжних систем та інноваційного розвитку НБУ – Андрій Поддєрьогін.

Зазначені зміни містяться в постанові Правління НБУ від 19.08.2025 №97 «Про затвердження Правил формування, передачі та обробки структури даних і графічного зображення QR-коду для обміну реквізитами кредитових та миттєвих кредитових переказів».

Ключові нововведення постанови

- Кожен платник, який має рахунок, матиме сканер QR-коду у платіжному застосунку на екрані, який виконує роль стартового (початкового), для можливості сканування QR-коду з платіжного застосунку.

- Згенерований QR-код матиме єдиний логотип – знак національної грошової одиниці гривні на фоні білого кола для швидкої ідентифікації платником такого способу оплати.

- У межах одного мобільного пристрою буде реалізована можливість генерування, відображення та обміну між застосунками графічним зображенням QR-коду/структурою даних QR-коду (deeplink) для подальшого ініціювання платежу з метою використання миттєвих платежів, зокрема в інтернет комерції.

- QR-код дозволить передавати зазначені роздрібним торговцем ідентифікатори місць продажу та виставленого рахунку на оплату для автоматизації обробки інформації про оплату в SAP роздрібних торговців.

- QR-код надасть можливість торговцю встановлювати заборону редагування полів, що дозволить визначити поля, які захищені від зміни платником під час ініціювання миттєвого платежу. Наприклад, з метою оплати платником конкретно вказаної торговцем суми.

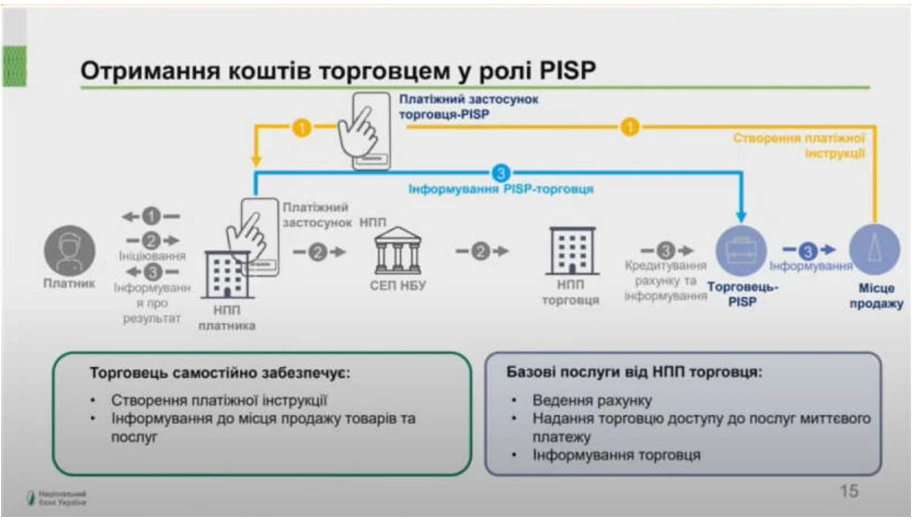

Можливості відкритої екосистеми миттєвих платежів для торговців

Окрім того, спікер розповів про можливості відкритої екосистеми миттєвих платежів для торговців. Він навів у приклад: впровадження торговцями «селф-еквайрингу», отримання торговцем «класичного еквайрингу» та за допомогою Відкритого банкінгу.