Команда адвоката Богдана Янківа звертає увагу ФОПів на таке.

Основи фінансового моніторингу банків

Фінансовий моніторинг у банках здійснюється на основі Положення про здійснення банками фінансового моніторингу, затверджене постановою Правління НБУ від 19.05.2020 №65. Цей документ детально описує:

- Індикатори ризикових клієнтів.

- Процедури перевірки клієнтів.

- Підстави для відмови в обслуговуванні.

- Критерії для посиленої перевірки.

Фінмоніторинг сьогодні став серйознішою проблемою, ніж податкові перевірки

Кожен банк без виключення має внутрішній департамент фінансового моніторингу, який ретельно аналізує операції клієнтів.

Ключовий момент:

Коли ви отримуєте лист від банку – це перший рівень контролю. Банк ще не передав інформацію контролюючим органам. Це станеться тільки у разі неуспішного проходження фінмоніторингу.

Відповідальність банків:

За м’який фінмоніторинг або сприяння в його проходженні банки реально штрафують. Приклад – штрафи на NovaPay та серію банків за розголошення лімітів фінмоніторингу.

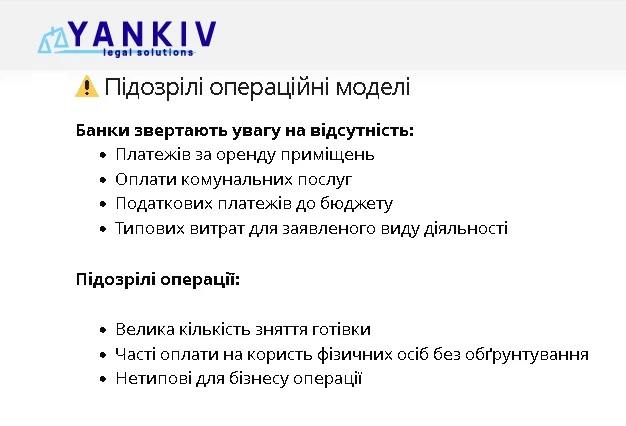

Основні індикатори ризикової поведінки

Банки аналізують поведінкові фактори клієнтів під час фінмоніторингу. Розуміння цих індикаторів допоможе уникнути помилок:

Індикатор ризику | Опис проблеми | Наслідки |

Незрозуміла діяльність | Клієнт не може пояснити суть своєї ділової діяльності, не знає своїх КВЕДів | Підозра у використанні рахунку третіми особами або участі в схемах |

Нервозність без причин | Нетипова поведінка, хвилювання під час спілкування | Сигнал про приховування інформації |

Відмова від співпраці | Небажання надавати документи або надання неповної інформації | Блокування рахунку через підозрілість |

Сумнівні документи | Підроблені або фіктивні документи, договори без підписів | Припинення обслуговування |

Неактуальні дані | Застарілі контакти, неправильна адреса | Автоматичне блокування при неможливості зв’язку |

Подивимось, як МОЖНА діяти ФОП, а як НІ!

У спілкуванні з банком не можна:

- Сваритися в чат-підтримці або відділенні банку.

- Доводити, що банк не має права вимагати документи.

- Відмовлятися надавати запитувану інформацію.

- Нервувати без видимих причин.

- Проявляти агресію або нетипову поведінку.

При запитах інформації не можна:

- Цікавитися лімітами фінмоніторингу.

- Питати про вимоги законодавства щодо фінмоніторингу.

- Розпитувати про правила внутрішньої системи контролю.

- Просити терміново провести кошти без достатніх причин.

При роботі з документами не можна:

- Надавати багато розписок про позики різним людям.

- Подавати договори без підписів або з неактуальними датами.

- Ігнорувати повідомлення банку в мобільних додатках.

- Скасовувати операції після початку фінмоніторингу.

Недопустимі пропозиції:

- Обіцяти подарунки працівникам банку.

- Пропонувати грошові премії за проведення платежів.

- Намагатися «домовитися» неофіційно.

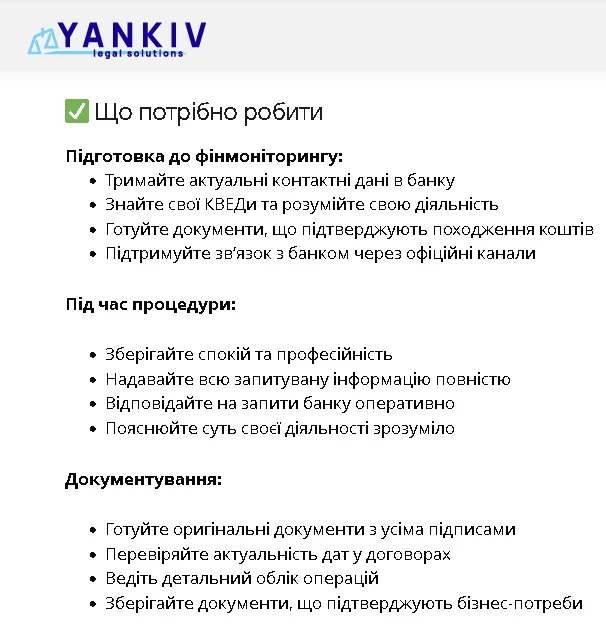

Практичні поради для ФОП

Розуміння того, чого не можна робити – це лише половина успіху. Важливо також знати, як правильно організувати свою діяльність, щоб мінімізувати ризики потрапляння під фінмоніторинг та успішно його проходити, якщо така ситуація все ж виникне.

Превентивні заходи

Планування операцій:

Ведіть діяльність так, щоб ваші операції відповідали заявленим КВЕДам. Якщо ви зареєстровані як консультант, але постійно торгуєте товарами – це викличе питання.

Фінансова дисципліна:

Платіть типові для бізнесу витрати через корпоративний рахунок:

- оренду;

- комунальні послуги;

- податки.

Це підтверджує реальність вашої діяльності.

Документообіг:

Ведіть належний облік операцій. Кожен платіж повинен мати обґрунтування та відповідні документи.

Якщо фінмоніторинг вже почався

Алгоритм дій:

- Не панікуйте та не намагайтеся «вирішити питання» неформально.

- Ретельно прочитайте запит банку.

- Зберіть всі необхідні документи.

- Надайте повну та достовірну інформацію.

- Дотримуйтеся термінів відповіді.

Комунікація з банком:

Будьте ввічливими та конструктивними. Пам’ятайте: співробітники банку виконують свої обов’язки згідно з законом, а не намагаються вам нашкодити.

Висновок

Успішне проходження фінансового моніторингу залежить передусім від вашої поведінки та готовності до співпраці з банком. Ключові принципи – це прозорість, професійність та дотримання законодавчих вимог.

Пам’ятайте, що:

Фінмоніторинг – це не покарання, а процедура, яка захищає фінансову систему від незаконних операцій. Якщо ваша діяльність легальна та прозора, у вас не повинно виникнути проблем з його проходженням

Найкращою стратегією є превентивна робота: ведіть бізнес прозоро, тримайте в порядку документи та підтримуйте конструктивний діалог з банком. Це не тільки допоможе уникнути блокувань, але й сформує довірливі відносини з фінансовою установою.

Джерело: Богдан Янків

Матеріали на тему:

Перекази, NovaPay, податкові запити, фінмоніторинг у 2025 році: добірка важливих порад

Нові ліміти від NovaPay з 1 червня – кого це стосується

Листи щастя від ДПС через NovaPay – що відбувається з 2 червня

NovaPay передає дані в ДПС – масові листи вже надходять

Договір післяплати з NovaPay – як діяти правильно

Як ФОП працювати з NovaPay без ризиків – інструкція

NovaPay оштрафовано на 90 млн грн: у чому причина та коментар адвоката

Фінмоніторинг для бухгалтера, аудитора та податкового консультанта