Подання звітності без директора: покрокова інструкція для заступника

Директор у відпустці. Чи може працівник з ЕЦП (заступник директора) подавати звітність до ДПС (декларацію з ПДВ і Звіт з ЄСВ)? Які дії для цього потрібно зробити?

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Так, заступник директора може подавати податкову звітність за умови належного оформлення передачі права підпису на період відсутності керівника.

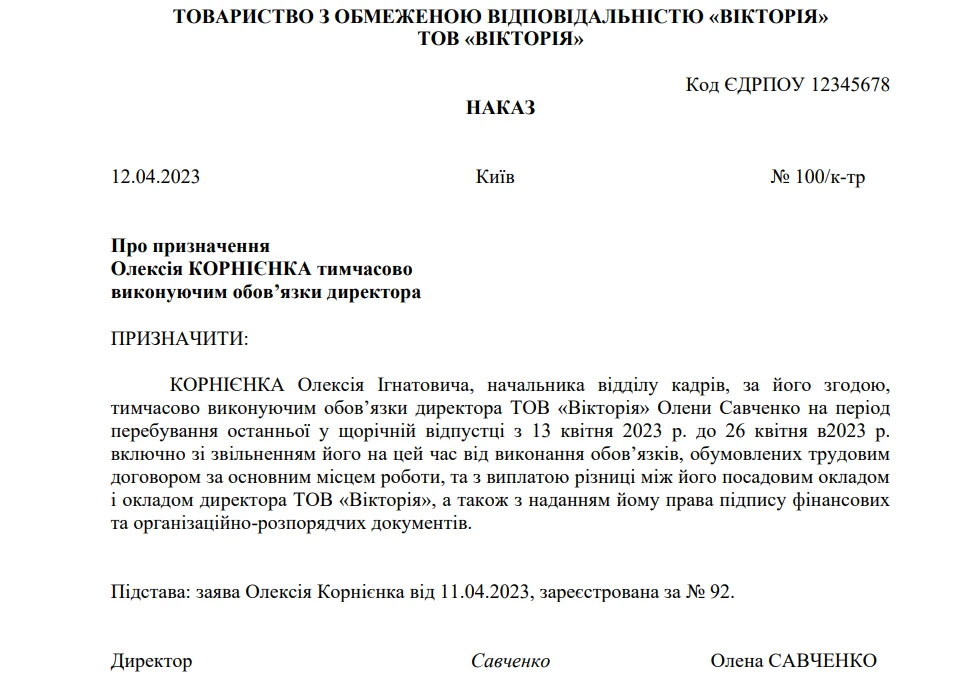

Для забезпечення безперервності подання податкової звітності під час відсутності керівника необхідно здійснити кілька важливих кроків. Насамперед потрібно видати наказ про призначення тимчасово виконуючого обов'язки директора. Цей документ є основою для делегування повноважень та права підпису заступнику директора на період відпустки керівника.

Після оформлення наказу наступним важливим етапом є подання до податкової служби спеціального Повідомлення про надання інформації щодо кваліфікованого електронного підпису. Це повідомлення подається за ідентифікатором форми J1391104, при цьому важливо вказати тип підпису як «Директор». Детальні інструкції щодо заповнення цього повідомлення можна знайти на офіційному порталі податкової служби.

Лише після виконання всіх вищезазначених процедур заступник директора отримує законне право підписувати та подавати податкову звітність, включаючи декларацію з ПДВ та Звіт з ЄСВ, від імені підприємства.

Отже, для забезпечення легітимності подання звітності заступником директора необхідно дотриматись чіткої послідовності дій: видати наказ про тимчасове виконання обов'язків, подати відповідне повідомлення до податкової служби, і лише після цього здійснювати подання звітності

👌 Сервіс «Особистий Консультант» – це письмові безлімітні швидкі відповіді (від 15 хвилин) на професійні питання. Отримайте доступ до сервісу, оформивши передплату у пакетах «Професіонал», «Преміум».