🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Військовий збір

10.06.2025

Хто має право не сплачувати та звільнений від сплати військового збору

Податківці нагадують, що від сплати військового збору звільняються ФОП першої та другої групи: на територіях бойових дій, ФОП без найманих працівників (на час відпустки або хвороби). А також, самозайняті особи на військовій службі, і також військовослужбовці та правоохоронці, які беруть участь у забезпеченні національної безпеки.

Податківці нагадують, хто з платників податків звільнений від сплати військового збору:

1. Фізичні особи - підприємці - платники єдиного податку першої та другої груп, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих російською федерацією територіях України станом на дату початку бойових дій або тимчасової окупації.

Такі ФОП мають право не сплачувати військовий збір за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію.

При цьому якщо платники збору - ФОП - платники єдиного податку першої та другої груп не сплачують єдиний податок та військовий збір, такі особи не заповнюють декларацію платника єдиного податку - фізичної особи - підприємця за період, в якому єдиний податок та військовий збір не сплачувався.

Дати початку та завершення активних бойових дій, виникнення та припинення можливості бойових дій або початку та завершення тимчасової окупації визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф, затвердженого наказом Міністерства розвитку громад та територій України від 28.02.2025 №376.

2. Платники військового збору - ФОП - платники єдиного податку першої та другої груп, які не використовують працю найманих осіб, звільняються від сплати військового збору протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, яка триває 30 і більше календарних днів, що підтверджується витягом з Електронного реєстру листків непрацездатності (пп. 1.13 п. 161 підрозділу 10 розділу XX ПКУ).

3. Самозайняті особи (ФОП, особи, які провадять незалежну професійну діяльність), які призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації від нарахування, сплати та подання звітності з військового збору на весь період їх військової служби (п. 25 підрозділу 10 розділу ХХ ПКУ).

Крім того, у період дії правового режиму воєнного стану не підлягають оподаткуванню військовим збором доходи у вигляді грошового забезпечення працівників:

- правоохоронних органів, військовослужбовців та працівників Збройних Сил України,

- Національної гвардії України,

- Служби безпеки України,

- Служби зовнішньої розвідки України,

- Державної прикордонної служби України,

- осіб рядового, начальницького складу, військовослужбовців, працівників Міністерства внутрішніх справ України,

- Управління державної охорони України,

- Державної служби спеціального зв’язку та захисту інформації України,

- інших утворених відповідно до законів України військових формувань та інших осіб на період їх безпосередньої участі в здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації.

Джерело: ДПС

Розрахунок податків для ФОП 1-3 групи – зручний інструмент для підприємців, які працюють на спрощеній системі. Допоможемо легко розрахувати податкове навантаження у 2025 році, враховуючи очікуваний дохід

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Пенсія, соцпільги

07.08.2026

Жінки можуть втратити право на пенсію у 60 років: чому страхового стажу часто не вистачає

Пенсійні правила в Україні стають дедалі жорсткішими: вже з 2027 року для виходу на пенсію у 60 років знадобиться щонайменше 34 роки страхового стажу. Найбільше ризиків залишитися без своєчасної пенсії мають жінки, які через декретні відпустки, догляд за рідними або неофіційну зайнятість часто не накопичують необхідний страховий стаж

ПДФО

07.08.2026

Оподаткування лотерейних виграшів і подарунків: роз’яснення податкової

Виграші в лотереях, конкурсах, рекламних акціях та інші призи є оподатковуваним доходом фізичних осіб. У більшості випадків обов’язок з нарахування, утримання та сплати податку на доходи фізичних осіб і військового збору покладається на організатора розіграшу або оператора лотереї

Документообіг, первинні документи

07.08.2026

Первинка з недоліками: як виграти спір із контрагентом

Будь-яка господарська операція супроводжується оформленням первинних документів. Проте бувають випадки, коли операція відбулася, а її належна фіксація в первинному документі – ні. Які наслідки можуть мати такі недоліки, якщо між сторонами угоди виникне спір? У матеріалі розглянемо детальніше

Заборгованість

07.08.2026

Форс-мажор і податкові штрафи: коли платника можуть звільнити від відповідальності

Чи можна уникнути штрафів за порушення податкового законодавства, якщо вони сталися через форс-мажор? Податковий кодекс передбачає можливість звільнення від фінансової відповідальності, якщо платник доведе, що не зміг виконати свої обов'язки через обставини непереборної сили. Розповідаємо, які саме обставини визнаються форс-мажором та що потрібно знати платникам податків

ПДВ

07.08.2026

Перехід із єдиного податку на загальну систему: коли подавати заяву на ПДВ

Перехід зі спрощеної на загальну систему оподаткування може супроводжуватися обов'язком зареєструватися платником ПДВ. При цьому строки подання заяви за формою №1-ПДВ залежать від того, чи є така реєстрація обов'язковою, чи підприємець вирішив отримати статус платника ПДВ добровільно. Пояснюємо, коли саме потрібно подати заяву, щоб уникнути порушень

ФОП

07.08.2026

Бонусні програми у ФОП: коли звичайна лояльність бізнесу перетворюється на податкову пастку

«Шоста кава в подарунок», бали за відгуки або накопичувальні знижки – це звична маркетингова стратегія, яка допомагає бізнесам будувати довгострокові відносини з клієнтами. Проте, для підприємців на спрощеній системі оподаткування така практика може створити серйозні проблеми під час податкової перевірки. У цій статті розберемо що саме бачить податкова у бонусах, де бізнес дійсно ризикує, а в яких випадках претензії податківців можна безпечно обійти за допомогою правильного оформлення документів

Документообіг, первинні документи

07.08.2026

РНОКПП: протягом якого часу він є дійсним

РНОКПП (ідентифікаційний код) присвоюється фізичній особі один раз і, як правило, залишається незмінним протягом усього життя. Однак у виняткових випадках податкова служба все ж може змінити реєстраційний номер. Розповідаємо, коли це можливо, як виправляються помилки в Державному реєстрі фізичних осіб та скільки часу займає отримання довідки про зміну РНОКПП.

Акцизний податок

07.08.2026

Повірка рівнеміра: як заповнити довідку для податкової

У разі проведення повірки рівнеміра без будь-яких дій з резервуаром, розпорядник акцизного складу має подати коригуючу Довідку. У цій довідці заповнюються графи 08.2-08.4 і 08.7 Таблиці 1, де зазначаються дані про резервуар, на якому встановлено рівнемір

Лікарняні та декретні

07.08.2026

Нові правила розрахунку лікарняних: законопроєкт від Уряду

Кабмін повторно схвалив законопроєкт, який змінює правила соціального страхування для ветеранів та постраждалих працівників. Документ передбачає розширення гарантій для учасників бойових дій і осіб з інвалідністю внаслідок війни при розрахунку страхових виплат. Також пропонується новий механізм оплати лікарняних у разі нещасного випадку на виробництві – ще до завершення офіційного розслідування. Окремо врегульовується порядок подальших перерахунків і компенсацій між роботодавцем та ПФУ

Перевірки, штрафи

07.08.2026

Штрафи за фінансові правопорушення зростуть: Уряд подав новий законопроєкт

Уряд ініціював зміни до Кодексу України про адміністративні правопорушення, які передбачають жорсткіші санкції за фінансові порушення. Законопроєктом пропонується збільшити як строки притягнення до відповідальності, так і розміри штрафів від 850 до 1190 грн, а за повторне правопорушення протягом року від 1020 до 1360 грн

Бронювання, критичність

07.08.2026

До 10 серпня потрібно подати два документи: спрощене оформлення критичності

Уряд змінив правила підтвердження статусу критично важливих підприємств, що дозволило уникнути ризику автоматичної втрати бронювання з 1 вересня 2026 року. Тепер достатньо до 10 серпня подати довідку про розмір нарахованої середньої заробітної плати застрахованих осіб – працівників та податковий розрахунок, після чого рішення про критичність продовжить діяти протягом встановленого строку

Відпустка, відпускні

07.08.2026

Відпускні після початку відпустки: чи можна так робити та коли буде штраф

Чи обов'язково виплачувати відпускні до початку відпустки? Після змін до трудового законодавства у 2022 році відповідь вже не така однозначна. Закон дозволяє встановити інший строк виплати, але лише за умови, що це передбачено трудовим або колективним договором. Розбираємося, коли роботодавець може виплатити відпускні після початку відпустки та яких помилок варто уникати

Військовий збір

07.08.2026

Як юрособі 3 групи знайти новий рахунок для сплати військового збору у 2026 році: інструкція

Із 1 липня 2026 року для сплати військового збору діють нові бюджетні рахунки. Зміни стосуються, зокрема, юридичних осіб – платників єдиного податку ІІІ групи, які сплачують військовий збір за ставкою 1% від доходу. У статті розповідаємо, чому запроваджено нові рахунки, наводимо перелік кодів класифікації доходів бюджету, пояснюємо, який із них застосовувати юрособам ІІІ групи, а також покроково показуємо, як знайти актуальний рахунок для сплати військового збору на вебпорталі ДПС. Крім того, нагадаємо строки сплати та звернемо увагу на важливі нюанси, щоб уникнути помилок під час перерахування коштів

Пенсія, соцпільги

07.08.2026

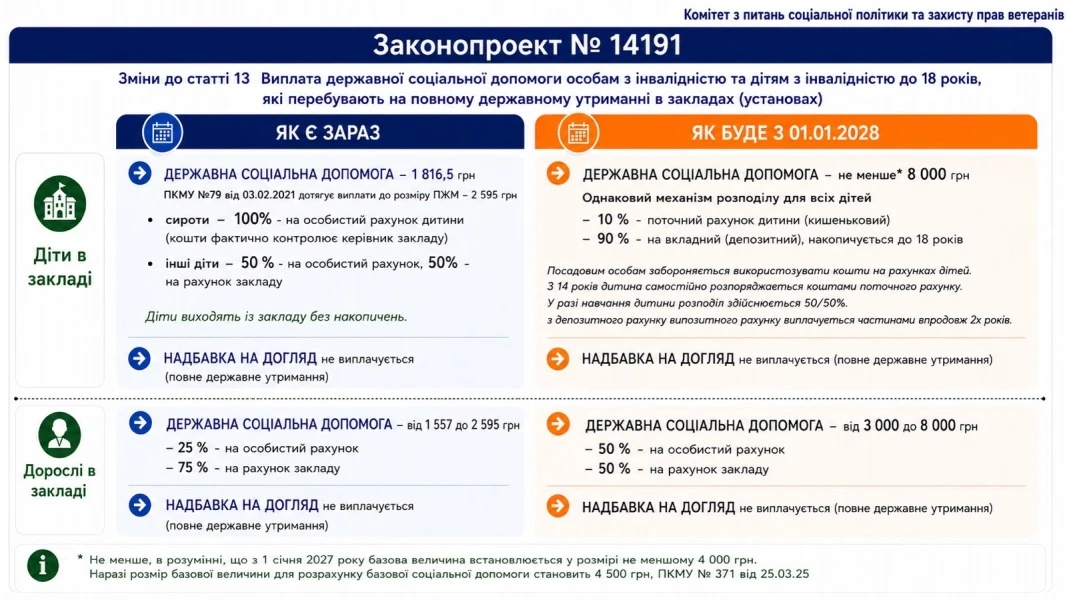

Виплати зростуть і прив’язуватимуться до мінзарплати: законопроєкт буде розглянуто 18 серпня

ВРУ прийняла у І читанні законопроєкт, який змінює підхід держави до підтримки дітей з інвалідністю та людей з інвалідністю з дитинства. Документ спрямований не лише на підвищення виплат, а й на створення комплексної системи допомоги родинам – із цифровими сервісами, послугами підтримки та можливістю гідного життя без зайвої бюрократії. На засідання 28 липня Комітет схвалив текст порівняльної таблиці до законопроєкту з пропозиціями і поправками народних депутатів України та рекомендував ВРУ за результатами розгляду прийняти зазначений законопроєкт у другому читанні та в цілому з необхідними техніко-юридичними правками

Створення суб'єкта, зміни

07.08.2026

Спільна діяльність підприємств без створення юридичної особи: зміст діяльності та юридичні вимоги

Спільна діяльність без створення юридичної особи – це потужний інструмент для бізнесу, який дозволяє об'єднати капітали та зусилля для досягнення спільної мети без зайвої бюрократії. Однак така форма співпраці має свої особливості та підводні камені. У цій статті ми детально розібрали юридичну суть спільної діяльності та ключові вимоги законодавства. Стаття буде корисною для головних бухгалтерів, фінансових директорів, корпоративних юристів та керівників підприємств, які планують або вже реалізують спільні проєкти з партнерами

ПДФО

07.08.2026

Передача авто за довіреністю: чи потрібно сплачувати податки

Оформлення договору доручення чи довіреності на користування або розпорядження рухомим майном саме по собі не створює податкових наслідків. Адже право власності на майно не переходить до повіреного. Обов’язок зі сплати ПДФО виникає лише тоді, коли відбувається фактичний продаж майна та зміна його власника

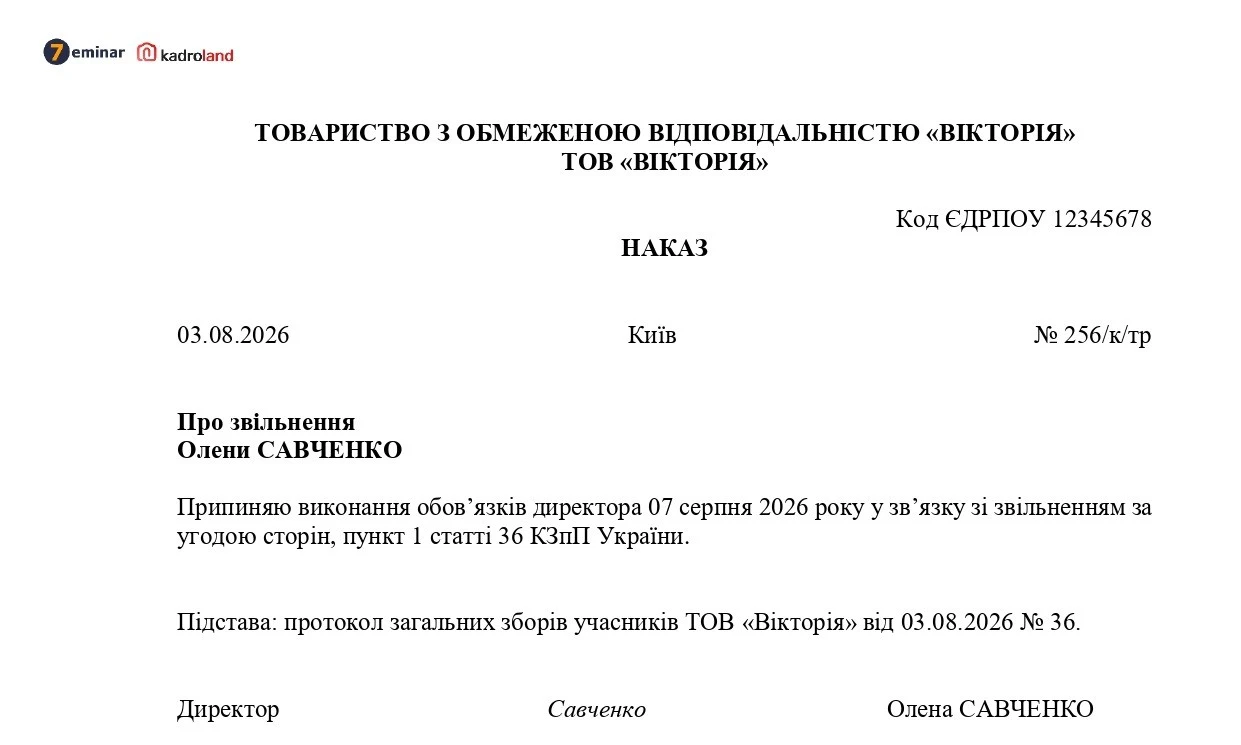

Працевлаштування, переведення

07.08.2026

Пастки трудового договору: за що працівники потім платять власними грошима

Перед підписанням трудового договору, особливо якщо робота передбачає переїзд, варто уважно перевірити умови щодо роботодавця, зарплати, графіка роботи, підстав звільнення та інших положень, які можуть створити ризики для працівника