☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Кадрова робота

02.04.2025

Як головбуху організувати ефективну роботу бухгалтерії і проконтролювати роботу підлеглих

Посада головного бухгалтера передбачає значну кількість обов’язків, адже вона належить до категорії керівних. Одним із ключових завдань головного бухгалтера є організація роботи бухгалтерії та контроль за виконанням обов’язків підлеглими. У статті розглянемо, на що варто звернути увагу головному бухгалтеру для ефективної організації роботи бухгалтерії та які інструменти допоможуть у контролі діяльності працівників

- Законодавче підґрунтя роботи головного бухгалтера

- П'ять кроків для організації ефективної роботи бухгалтерії на підприємстві

- Висновки

Законодавче підґрунтя роботи головного бухгалтера

Відповідно до чинного законодавства про бухгалтерський облік, організацію бухгалтерії можна здійснювати у різних формах, передбачених ч. 4 ст. 8 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (далі – Закон №996). Однією з таких форм є створення бухгалтерської служби, очолюваної головним бухгалтером. У цій статті ми детально розглянемо саме цю форму організації бухгалтерського обліку.

Посада головного бухгалтера належить до професійної групи «керівники» (згідно з Класифікатором професій ДК 003:2010, затвердженим наказом Держспоживстандарту від 28.07.2010 №327).

Тому головний бухгалтер здійснює керівництво структурним підрозділом підприємства (бухгалтерією). Зазвичай у підпорядкуванні головного бухгалтера перебувають працівники бухгалтерії та інших підрозділів підприємства (якщо такі працівники здійснюють облікові функції).

Перелік завдань головного бухгалтера щодо ведення бухгалтерського обліку визначає ч. 7 ст. 8 Закону №996. Так, головний бухгалтер:

- забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

- організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- бере участь в оформленні матеріалів, пов’язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

- забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства;

- подає інформацію Мінфіну в установленому порядку та у випадках, передбачених Законом України від 06.12.2019 №361-IX «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення».

Більш детальний перелік завдань та обов’язків головного бухгалтера можна знайти у Довіднику кваліфікаційних характеристик професій працівників. Випуск 1 «Професії працівників, що є загальними для всіх видів економічної діяльності», затвердженому наказом Мінпраці від 29.12.2004 №336 (далі – Довідник №336).

За цим переліком, зокрема, щодо організації роботи бухгалтерії та контролю за роботою підлеглих й інших працівників, головбух:

- організовує роботу бухгалтерської служби, контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- вимагає від підрозділів, служб та працівників забезпечення неухильного дотримання порядку оформлення та подання до обліку первинних документів;

- вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку та збереження оброблених документів, регістрів і звітності протягом встановленого терміну;

- керує працівниками бухгалтерського обліку підприємства та розподіляє між ними посадові завдання та обов'язки. Знайомить цих працівників із нормативно-методичними документами та інформаційними матеріалами, які стосуються їх діяльності, а також із змінами в чинному законодавстві.

П'ять кроків для організації ефективної роботи бухгалтерії на підприємстві

Зважаючи на приписи наведених вище актів розглянемо, які кроки варто виконати головному бухгалтеру з метою організації ефективної і якісної роботи бухгалтерії та контролю за підлеглими працівниками.

Крок 1. Розробка та затвердження положення про бухгалтерію

Необхідність розробки та затвердження положень про структурні підрозділи підприємства обумовлені вимогами ч. 2 ст. 64 Господарського кодексу (далі – ГК). Згідно з цією нормою функції, права та обов'язки структурних підрозділів підприємства визначають положеннями про них, які затверджують у порядку, визначеному статутом підприємства або іншими установчими документами.

ГК втратить чинність із 28.08.2025 відповідно до Закону України від 09.01.2025 №4196-IX «Про особливості регулювання діяльності юридичних осіб окремих організаційно-правових форм у перехідний період та об’єднань юридичних осіб». Але вважаємо, що втрата чинності ГК не скасовує необхідності впорядковувати роботу підприємства, що неможливо без чіткого визначення повноважень, прав та обов’язків працівників кожного його структурного підрозділу. Крім того, необхідність затвердження положень про структурні підрозділи може бути закріплено в установчих документах підприємства.

Під час розробки положення можна скористатися Збірником уніфікованих форм організаційно-розпорядчих документів, схваленого Протоколом засідання Нормативно-методичної комісії Укрдержархіву від 22.11.2015 №7 (далі – Збірник). Згідно зі Збірником до положення про структурний підрозділ рекомендовано включити такі підрозділи:

- Загальні положення.

- Основні завдання.

- Функції.

- Права та обов’язки.

- Керівництво.

- Організація роботи.

- Взаємовідносини (зв’язки) з іншими підрозділами.

Також, під час розроблення положення про бухгалтерію можна скористатися Типовим положенням про бухгалтерську службу бюджетної установи, затвердженим постановою КМУ від 26.01.2011 №59. Цей документ розроблений для бюджетних установ, але, комерційні підприємства також можуть взяти його за основу та адаптувати для потреб свого підприємства.

На замітку! Положення про структурний підрозділ підлягає затвердженню керівником підприємства. Обов'язок із розроблення цього документу зазвичай покладають на керівника структурного підрозділу, у нашому випадку – головного бухгалтера

Завантажити документи:

Наказ про затвердження складу та структури бухгалтерської служби підприємства

Наказ про організацію бухгалтерського обліку на підприємстві

Крок 2. Визначення необхідної чисельності працівників бухгалтерії

З метою ефективної роботи бухгалтерії важливо правильно визначити необхідну кількість працівників цього підрозділу підприємства.

Для визначення кількості працівників з бухгалтерського обліку можна скористатися Міжгалузевими нормативами чисельності працівників бухгалтерського обліку, затвердженими наказом Мінпраці та соцполітики від 26.09.2003 №269.

Під час розрахунку необхідної чисельності працівників бухгалтерії слід враховувати різні фактори, зокрема:

- загальну кількість працівників, які працюють на підприємстві. Цей фактор впливає насамперед на обсяг роботи бухгалтера, який займається нарахуванням заробітної плати;

- кількість напрямів та видів діяльності підприємства. Від цього буде залежати, скільки та які первинні, інші документи потрібно оформляти та обробляти працівникам бухгалтерії;

- кількість контрагентів підприємства. Цей фактор також впливає на обсяг документообігу (у т. ч. електронного) в якому задіяні працівники бухгалтерії;

- наявність або відсутність точок роздрібної торгівлі, інших підрозділів підприємства, які працюють із готівковими розрахунками;

- рівень автоматизації процесів обробки документів та ведення обліку;

- наявність або відсутність відокремлених підрозділів (філій, представництв тощо);

- покладення на бухгалтерію додаткових функцій (наприклад, ведення кадрового обліку).

Крок 3. Розподіл обов’язків між працівниками бухгалтерії.

Щоб працівники бухгалтерії виконували свої обов’язки якісно, важливо правильно розподілити обов’язки між ними, та закріпити їх у внутрішніх документах.

Наприклад, залежно від кількості працівників бухгалтерії та специфіки діяльності підприємства обов’язки можна розподілити за такими напрямами:

- ведення обліку основних засобів;

- ведення розрахунково-касових операцій;

- здійснення розрахунків із працівниками та фізособами;

- облік виробничих процесів та калькулювання;

- інші.

Під час розподілу обов’язків головбуху слід враховувати взаємозамінність працівників бухгалтерії. Адже, працівники бухгалтерії, як і інші працівники, мають право на відпустки, можуть захворіти, чи раптово звільнитися.

Тому варто визначити, хто з працівників буде замінювати іншого працівника на період його відсутності. Крім того, слід унормувати, на яких засадах здійснюватиметься виконання обов’язків іншого працівника. Зокрема, для цього можна застосувати сумісництво, суміщення, покладення обов’язків на підставі посадової інструкції тощо.

Увага! Варіант із покладення обов’язків тимчасово відсутнього працівника на підставі посадової інструкції є найбільш оптимальним для підприємства. Оскільки в цьому випадку немає потреби видавати окремий наказ (див. зразки нижче) та здійснювати доплати

Завантажити документи:

Наказ про виконання обов'язків тимчасово відсутнього головного бухгалтера

Наказ про виконання обов'язків тимчасово відсутнього головного бухгалтера (відпустка)

Наказ про виконання обов'язків тимчасово відсутнього головного бухгалтера директором

Крок 4. Визначення посадових обов’язків кожного з працівників бухгалтерії та закріплення їх у посадових інструкціях

Для чіткої та злагодженої роботи бухгалтерської служби обов’язки кожного з працівників бухгалтерії мають бути чітко прописані у посадових інструкціях. Необхідність розробки та затвердження цього документу обумовлено вимогами трудового законодавства, зокрема ст. 29 КЗпП, відповідно якої роботодавець повинен поінформувати працівника до початку роботи, зокрема, про права та обов’язки, умови праці. Таке інформування здійснюють саме за допомогою ознайомлення працівника з посадовою інструкцією.

Посадова інструкція – це організаційний документ, який визначає організаційно-правовий статус працівників і передбачає відповідний перелік конкретних завдань та обов'язків, прав, повноважень, відповідальності, необхідних знань та кваліфікації, які забезпечують належні умови для ефективної роботи працівника (лист Держпраці від 18.12.2015 №5820/0/4.4-06/6/ДП-15).

Також посадові інструкції – це один з інструментів керівника (в нашому випадку – головного бухгалтера), за допомогою якого він може контролювати виконання працівниками покладених на них обов’язків, а також, за потреби – застосовувати дисциплінарні стягнення за порушення. Тому, чим детальніше та конкретніше будуть прописані у посадовій інструкції права та обов’язки працівника, тим краще для керівника. Отже, складанню посадових інструкцій слід приділити особливу увагу.

Розробляють посадові інструкції за допомогою Довідника №336, у якому прописані завдання, обов'язки, та кваліфікаційні вимоги, зокрема для працівників бухгалтерської служби. Але Довідник №336 – це тільки орієнтир, звісно, кожне підприємство підлаштовує приписи цього документу під власні потреби.

Важливо! З посадовими інструкціями слід ознайомити працівників бухгалтерії під підпис

Завантажити документи:

Посадова інструкція головного бухгалтера

Посадова інструкція бухгалтера

Посадова інструкція бухгалтера із розрахунку заробітної плати

Посадова інструкція економіста з бухгалтерського обліку та аналізу господарської діяльності

Посадова інструкція обліковця з реєстрації бухгалтерських даних

Посадова інструкція бухгалтера (з дипломом магістра)

Посадова інструкція асистента бухгалтера

Посадова інструкція бухгалтера-експерта

Посадова інструкція бухгалтера-ревізора

Посадова інструкція офісного службовця (бухгалтерія)

Крім посадових інструкцій, працівників бухгалтерії слід також ознайомити з внутрішніми документами підприємства, які стосуються виконання їх обов’язків. Наприклад, таких як:

- наказ про облікову політику;

- положення про оплату праці та про преміювання;

- правила застосування програмних продуктів, за допомогою яких ведуть облік на підприємстві.

Завантажити документи:

Наказ про затвердження Положення про організацію бухгалтерського обліку та облікової політики ТОВ

Положення про організацію бухгалтерського обліку та облікової політики ТОВ

Наказ про затвердження Положення про оплату праці

Наказ про затвердження Положення про преміювання

Положення про преміювання працівників

Крок 5. Визначення методів контролю за роботою підлеглих працівників

У законодавстві не прописані методи контролю за роботою працівників, тому кожне підприємство самостійно визначає такі методи залежно від специфіки діяльності та конкретних обставин. Обрані методи контролю закріплюють у внутрішніх документах підприємства (наказах, положеннях, тощо).

Наприклад, головний бухгалтер може контролювати роботу підлеглих працівників за допомогою:

- програмного забезпечення, яке застосовують для ведення обліку на підприємстві;

- проведення періодичних засідань (нарад) відділу. Такі наради можна проводити за потреби щотижня, щомісяця тощо. В ході таких нарад головний бухгалтер може виявляти проблемні моменти, які виникають у підлеглих працівників, та усувати їх шляхом прийняття управлінських рішень, що допоможе покращити роботу відділу. Також під час нарад головний бухгалтер доводить до працівників бухгалтерії всі новини законодавства з обліку та оподаткування;

- отримання від кожного з працівників звітів про виконану роботу з певною періодичністю, встановленою на підприємстві.

Це не обов’язковий та вичерпний перелік методів, які може застосовувати керівник (головний бухгалтер) для контролю за роботою своїх підлеглих. Роботодавець самостійно визначає відповідні методи, а головному бухгалтеру варто довести до керівника підприємства, які саме методи прийнятні для його роботи.

Висновки

- Головний бухгалтер – керівна посада, тому він зобов’язаний організувати ефективну та якісну роботу бухгалтерії, контролювати належне виконання обов’язків підлеглими працівниками.

- Важливе значення в організації роботи бухгалтерії має оформлення необхідних документів: положення про структурний підрозділ, посадових інструкцій працівників та ознайомлення працівників з цими документами.

- За допомогою посадових інструкцій головний бухгалтер здійснює контроль за виконанням кожним працівником його посадових обов’язків. Методи контролю можуть бути різні. Усе залежить від конкретної ситуації та специфіки діяльності підприємства.

Оксана КОВАЛЬЧУК, консультант з юридичних питань

Статті за темою:

З Міжнародним днем бухгалтера!

Роль бухгалтера при укладанні договорів

Безпечна робота бухгалтера з договорами ЦПХ

Як уникнути відповідальності за помилки попереднього бухгалтера

Кримінальна відповідальність головного бухгалтера: основні аспекти

Бухгалтер додатково виконує обов’язки кадровика і відповідального за військовий облік: як оформити

Матеріали за темою:

Ексклюзивні зразки для бухгалтера. ТОП-5 наказів та положень про облікову політику

Шаблони та зразки за темою:

Трудовий договір з головним бухгалтером

Посадова інструкція головного бухгалтера

Наказ про організацію бухгалтерського обліку на підприємстві

Наказ про затвердження складу та структури бухгалтерської служби підприємства

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

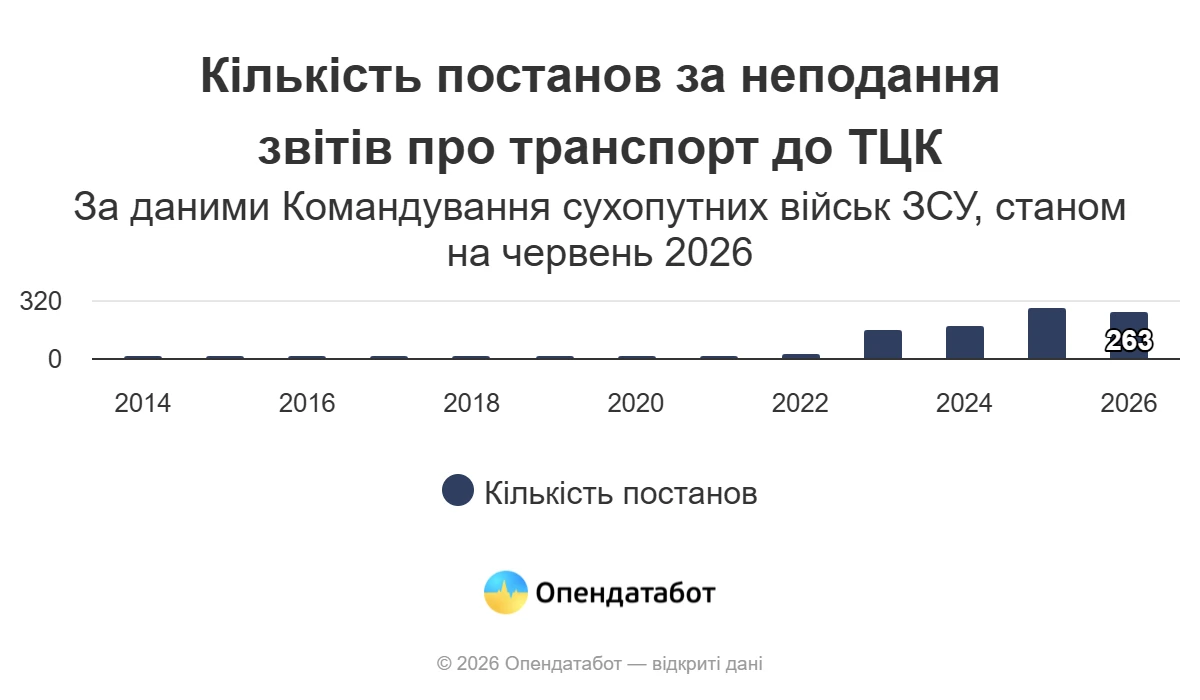

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

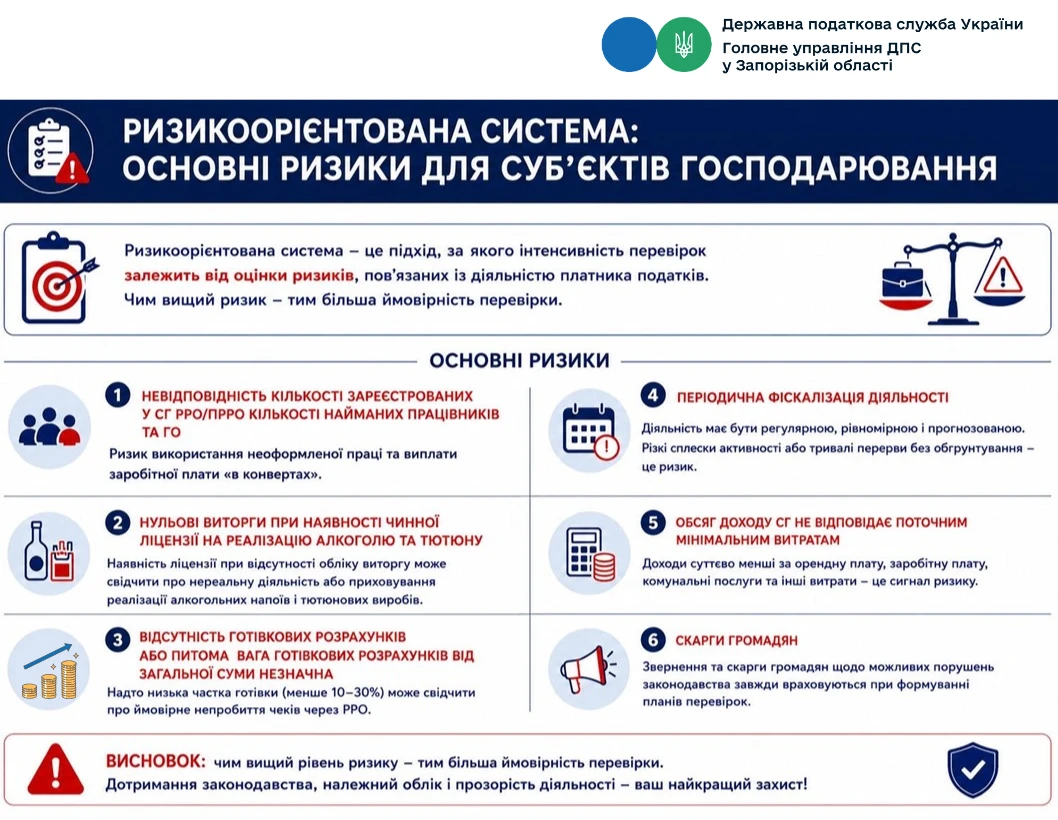

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату