Дата надходження коштів через POS-термінал: Мінфін рекомендує переглянути позицію ДПС

Мінфін рекомендує переглянути позицію ДПС щодо дати отримання доходів юрособами-єдинниками під час здійснення розрахунків за товари, послуги, роботи через POS-термінал

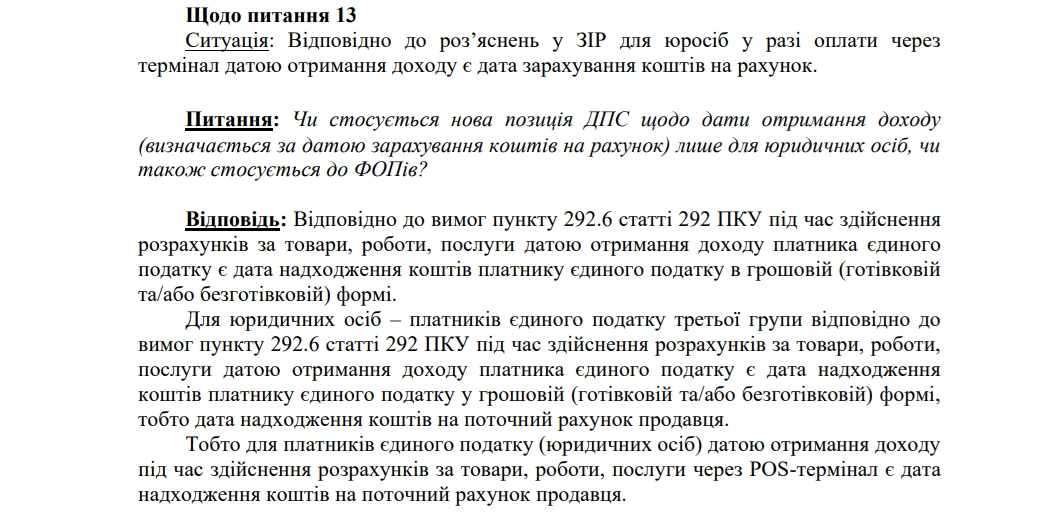

У листі ДПС від 24.02.2025 №162/2/99-00-24-01-03-02 зазначає, що для платників єдиного податку (юридичних осіб) датою отримання доходу під час здійснення розрахунків за товари, роботи, послуги через POS-термінал є дата надходження коштів на поточний рахунок продавця.

Позиція ДПС, відповідно до якої «для платників єдиного податку (юридичних осіб) датою отримання доходу під час здійснення розрахунків за товари, роботи, послуги через POS-термінал є дата надходження коштів на поточний рахунок продавця» потребує перегляду.

Оскільки:

по-перше, не надає відповіді на порушене питання 13 по суті;

по-друге, не узгоджується з позицією ДПС, викладеною в останньому абзаці відповіді щодо питань 12, 14–16, відповідно до якої «дата отримання доходу суб’єкта господарювання при здійсненні розрахунків в безготівковій формі (з використанням POS-терміналів, технологій «Tap to phone/Tap on phone») є дата формування фіскального чека, а у всіх інших випадках отримання доходів у безготівковій формі – дата зарахування коштів на поточний та/або платіжний рахунок».

У зв’язку з цим, Мінфін додатково звернувся до ДПС для отримання позиції щодо питання 13.

Після надходження і опрацювання відповідної інформації від ДПС Мінфін додатково поінформує Комітет Верховної Ради України з питань фінансів, податкової та митної політики.