Відповідно до п. 291.2 Податкового кодексу України (далі – ПКУ), спрощена система оподаткування, обліку та звітності - особливий механізм справляння податків і зборів, встановлених п. 297.1 ПКУ, на сплату єдиного податку в порядку та на умовах, визначених розділу XIV ПКУ, з одночасним веденням спрощеного обліку та звітності.

Юридична особа чи фізична особа – підприємець може самостійно обрати спрощену систему оподаткування, якщо така особа відповідає вимогам, встановленим цією главою, та реєструється платником єдиного податку в порядку, визначеному розділу XIV ПКУ.

Платники четвертої групи – це сільськогосподарські товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 відсотків.

Поряд з цим, згідно з п. 291.51.3 ПКУ, не можуть бути платниками єдиного податку четвертої групи суб'єкт господарювання, який станом на 01 січня базового (звітного) року має податковий борг, за винятком безнадійного податкового боргу, який виник внаслідок дії обставин непереборної сили (форс-мажорних обставин).

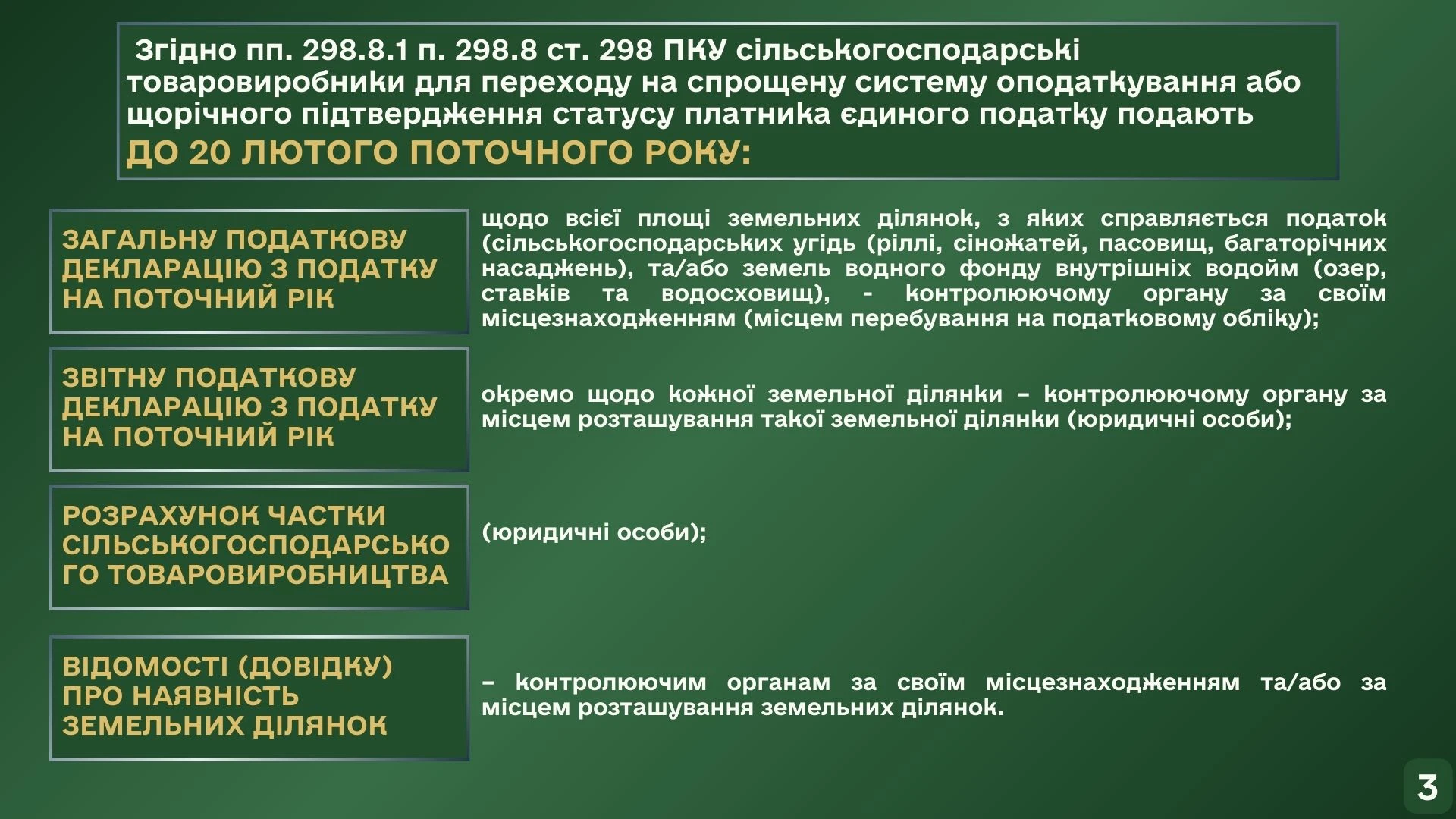

Згідно пп. 298.8.1 ПКУ, сільськогосподарські товаровиробники для переходу на спрощену систему оподаткування або щорічного підтвердження статусу платника єдиного податку подають до 20 лютого поточного року:

- загальну податкову декларацію з податку на поточний рік щодо всієї площі земельних ділянок, з яких справляється податок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень), та/або земель водного фонду внутрішніх водойм (озер, ставків та водосховищ), - контролюючому органу за своїм місцезнаходженням (місцем перебування на податковому обліку);

- звітну податкову декларацію з податку на поточний рік окремо щодо кожної земельної ділянки – контролюючому органу за місцем розташування такої земельної ділянки (юридичні особи);

- розрахунок частки сільськогосподарського товаровиробництва (юридичні особи);

- відомості (довідку) про наявність земельних ділянок – контролюючим органам за своїм місцезнаходженням та/або за місцем розташування земельних ділянок.

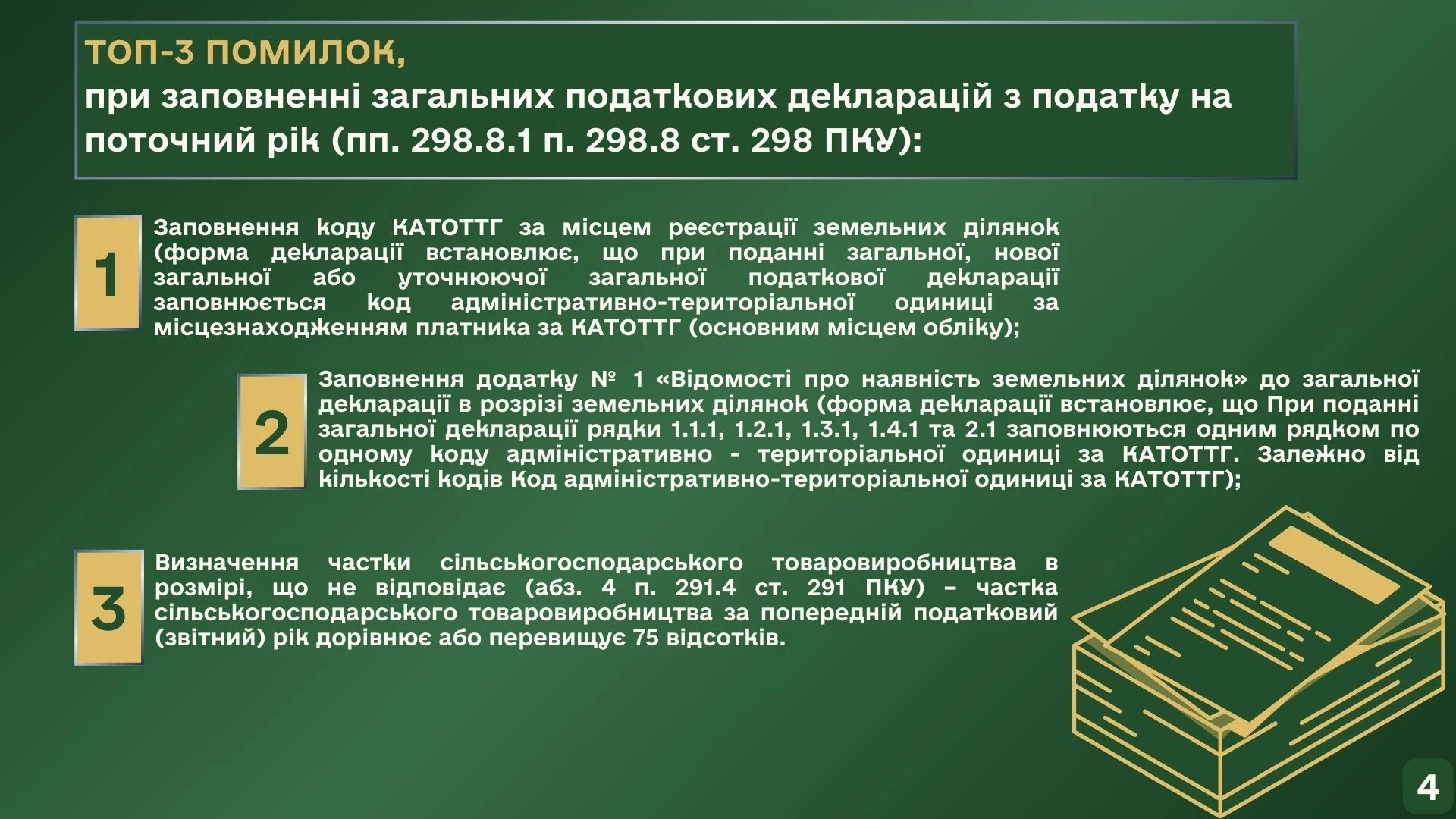

ТОП-3 помилок, при заповненні загальних податкових декларацій з податку на поточний рік (пп. 298.8.1 ПКУ):

- Заповнення коду КАТОТТГ за місцем реєстрації земельних ділянок (форма декларації встановлює, що при поданні загальної, нової загальної або уточнюючої загальної податкової декларації заповнюється код адміністративно-територіальної одиниці за місцезнаходженням платника за КАТОТТГ (основним місцем обліку).

- Заповнення додатку №1 «Відомості про наявність земельних ділянок» до загальної декларації в розрізі земельних ділянок (форма декларації встановлює, що приподанні загальної декларації рядки 1.1.1, 1.2.1, 1.3.1, 1.4.1 та 2.1 заповнюються одним рядком по одному коду адміністративно – територіальної одиниці за КАТОТТГ. Залежно від кількості кодів Код адміністративно-територіальної одиниці за КАТОТТГ).

- Визначення частки сільськогосподарського товаровиробництва в розмірі, що не відповідає (абз. 4 п. 291.4 ПКУ) – частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 відсотків.