- Коли і за якою формою слід подати уточнюючу декларацію з плати за землю

- Заповнення уточнюючої земельної декларації при продажу земельної ділянки

- Заповнення уточнюючої земельної декларації при втраті права оренди на земельну ділянку

- Приклад заповнення уточнюючої земельної декларації у разі закінчення строку дії договору оренди

Коли і за якою формою слід подати уточнюючу декларацію з плати за землю

Нагадаємо, відповідно до пп. 269.1.1 Податкового кодексу України (далі – ПКУ) плата за землю справляється або у вигляді земельного податку (його платять власники земельних ділянок) або вигляді орендної плати – її сплачують госпсуб’єкти, які уклали договір оренди землі державної або комунальної власності з органом місцевого самоврядування.

Платники земельного податку або орендної плати подають декларацію з плати за землю. Платники земельного податку заповнюють розділ І «Розрахунок суми земельного податку». А платники орендної плати – розділ ІІ «Розрахунок суми орендної плати».

При цьому платник може подавати декларацію або раз на рік (у ній розраховується сума податку / орендної плати на весь рік), або щомісяця.

Якщо платник подав до 20 лютого звітну декларацію на весь рік, то в разі продажу земельної ділянки або закінчення договору оренди землі він має подати уточнюючу декларацію (далі – УД) і зменшити суму податку / орендної плати до кінця року.

З якого періоду слід зменшувати суму земельного податку / орендної плати?

Відповідно до п. 287.1 ПКУ у разі припинення права власності або права користування земельною ділянкою плата за землю сплачується за фактичний період перебування землі у власності або користуванні в поточному році.

Тобто в разі продажу земельної ділянки або закінчення договору оренди нарахування земельного податку / орендної плати слід зменшити з дати втрати права власності / користування до кінця року.

Наприклад, якщо земельну ділянку продано 11 листопада, продавець має сплатити земельний податок по 10 листопада включно. При цьому в УД слід зменшити нарахування земельного податку / орендної плати з 11 листопада по 31 грудня поточного року.

В який строк слід подати УД?

Відповідно до п. 286.4 ПКУ у разі зміни протягом року об'єкта та / або бази оподаткування платник плати за землю подає декларацію протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни. УД потрібно подати не пізніше 20-го числа місяця, що настає за місяцем, в якому продано земельну ділянку або закінчився строк дії договору оренди. Адже

Наприклад, якщо земельну ділянку продано 11 листопада, то УД слід подати не пізніше 20 грудня.

УД подається за тією ж формою, що і звітна декларація, тобто за формою, затвердженою наказом Мінфіну від 16.06.2015 №560 (зі змінами, внесеними наказом Мiнфіну вiд 26.09.2023 №520). Електронний ідентифікатор декларації – J/F0602008.

Заповнення уточнюючої земельної декларації при продажу земельної ділянки

У разі продажу земельної ділянки в УД слід заповнити заголовну частину, розділ І «Розрахунок земельного податку» та розділ ІІІ «Розрахунок податкового зобов’язання».

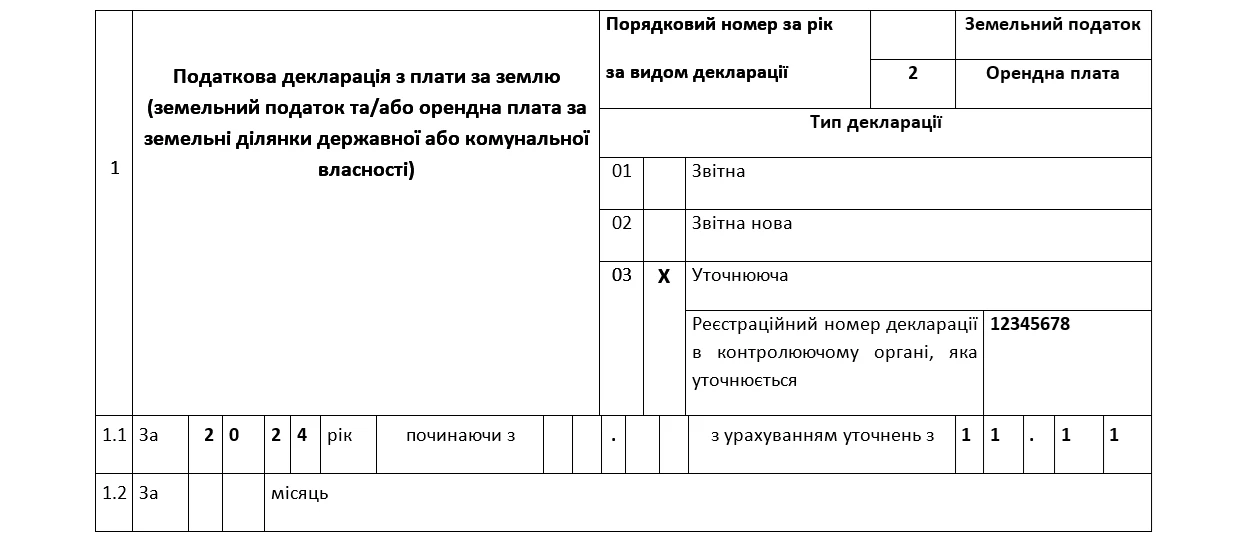

У рядку 1 заголовної частини слід указати:

- у полі «Порядковий номер за рік за видом декларації» – номер, який дорівнює послідовно наростаючому числу поданих відповідних декларацій.

Нагадаємо, декларації з позначкою «земельний податок» нумеруються окремо від декларацій із позначкою «орендна плата». Якщо платник уперше подає УД за відповідний період, вона матиме порядковий номер «2», тому що номер «1» мала звітна декларація. Наступні УД (якщо буде потреба в їх поданні) із цього податку матимуть номери «3», «4» і т. д.;

- полі «Тип декларації» – позначку «Х» навпроти клітинки «03 – Уточнююча». Також у цьому полі слід навести реєстраційний номер декларації, що уточнюється. Тут ставиться номер, за яким у контролюючому органі було зареєстровано звітну декларацію, тобто ту, показники якої уточнюються. Якщо до такої декларації вже подавалися УД, то вказується номер попередньої УД;

- полі «за 20__ рік» – наприклад, «2024»;

- поле «за __ місяць» не заповнюється (його заповнюють тільки платники, які подають декларацію щомісячно);

- поле «починаючи з» не заповнюється (воно заповнюється тільки в разі подання УД у зв’язку з придбанням протягом року нових земельних ділянок або укладення нових договорів);

- у полі «з урахуванням уточнень з» проставляється дата, з якої втрачено право власності. Наприклад, якщо земельну ділянку продано 11 листопада, тут зазначається «11.11».

Усі інші рядки заголовної частини УД заповнюються так само як і в річній декларації.

У розділі I наводяться дані про всі земельні ділянки, які перебували у власності або постійному користуванні платника на території відповідної територіальної громади (адже декларація подається окремо по кожній громаді).

При цьому по земельній ділянці, що продана:

- в графі 7 зазначається частка володіння земельною ділянкою в місяці, в якому її продано. Показник цієї колонки розраховується за формулою: кількість днів володіння земельною ділянкою в місяці/загальна кількість днів у місяці, а наводиться у форматі з чотирма десятковими знаками. Наприклад, якщо ділянку продано 11 листопада липня, тут зазначається 0,3333 (10 днів : 30 днів);

- у графі 8 відображається кількість повних місяців володіння земельною ділянкою у звітному році. У разі продажу земельної ділянки у листопаді тут відображається 10 місяців;

- у графах 17 та 23 слід навести річну суму земельного податку з проданої земельної ділянки, розраховану за період із 1 січня до дати продажу за формулою, наведеною у відповідній колонці.

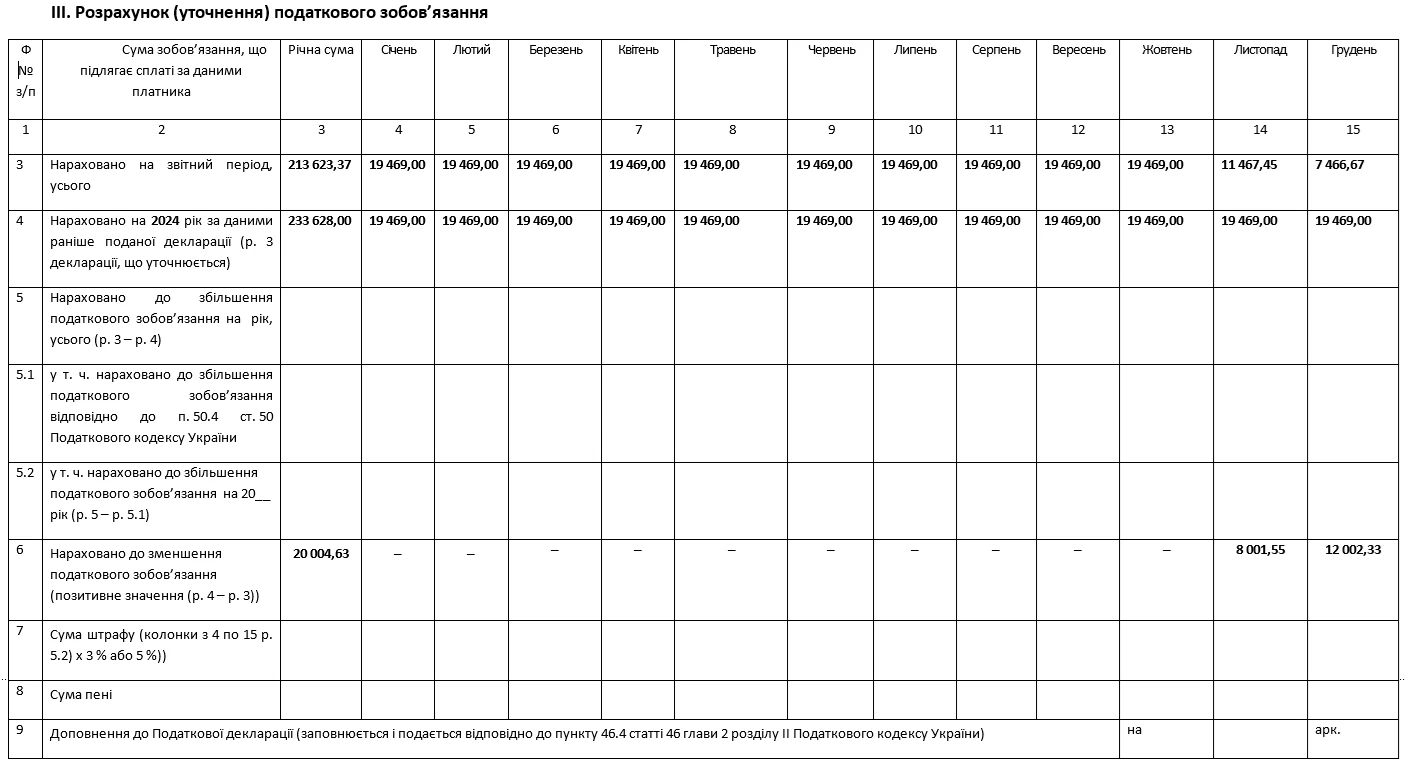

У розділі III розраховується сума земельного податку, яка підлягає сплаті за звітний рік з урахуванням уточнень, а саме:

- у графі 3 рядка 3 указується річна сума нарахованого податку з урахуванням уточнень. Цей показник береться з рядка 2 графи 23 розділу І. У графах 4–15 річна сума розбивається за місяцями;

- рядку 4 – дані зі звітної декларації або попередньої УД, якщо УД уже подавалася у звітному році (переносяться дані рядка 3 декларації, що уточнюється);

- рядок 5 не заповнюється (його заповнюють тільки в разі збільшення суми податкового зобов’язання за періоди, за якими не настав строк сплати, тобто позитивне (додатне) значення (ряд. 3 – ряд. 4));

- у рядку 6 зазначається сума, на яку зменшується земельний податок (ряд. 4 – ряд. 3);

- рядки 7 та 8 не заповнюються.

Заповнення уточнюючої земельної декларації при втраті права оренди на земельну ділянку

У разі закінчення договору оренди земельної ділянки державної або комунальної власності в УД слід заповнити заголовну частину, розділ ІІ «Розрахунок орендної плати» та розділ ІІІ «Розрахунок податкового зобов’язання».

Заголовна частина заповнюється так само як в декларації з земельного податку.

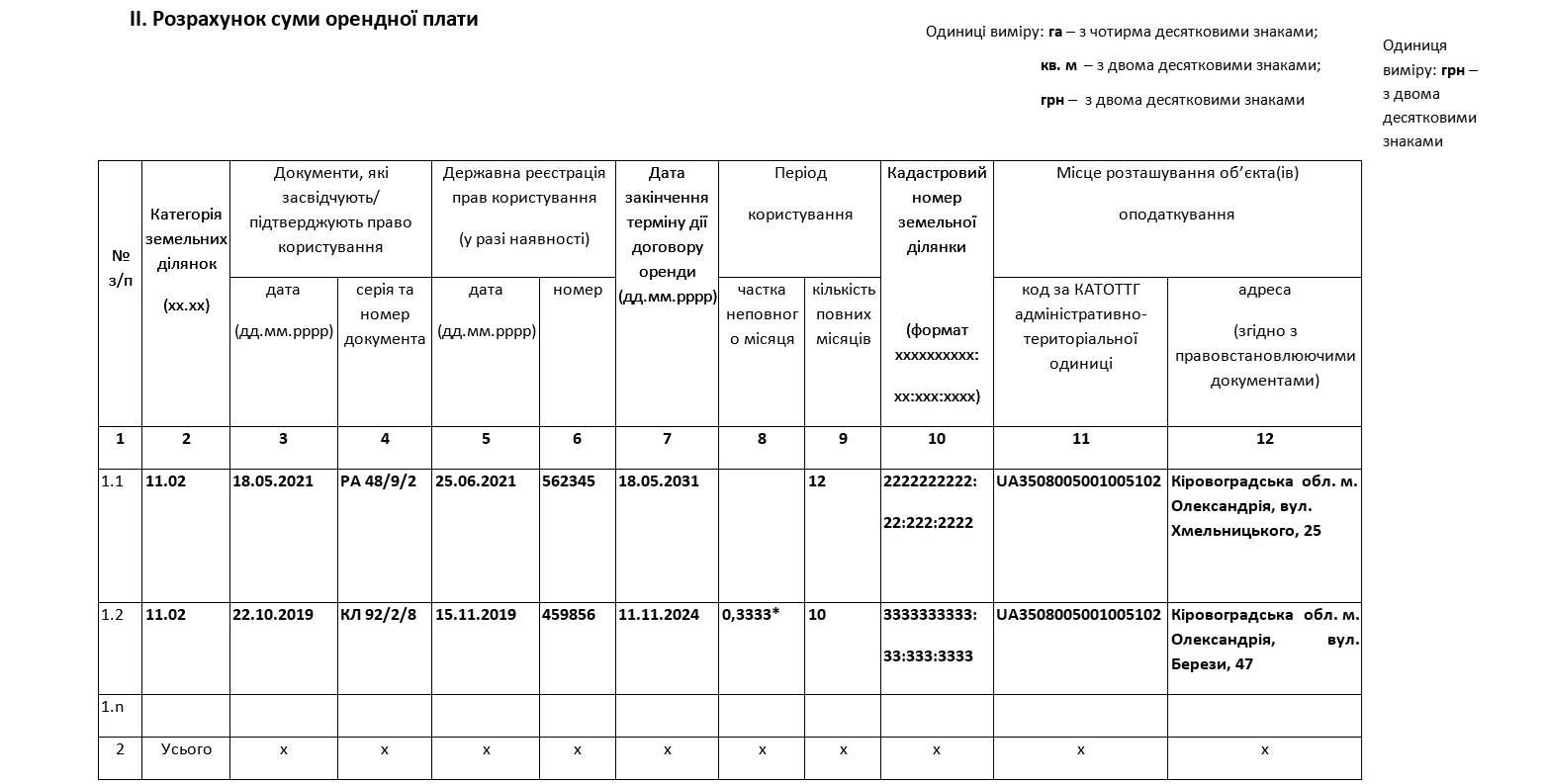

У розділі ІІ зазначаються усі ділянки, які знаходяться в оренді на дату подання УД. При цьому щодо земельної ділянки, на яку втрачено право оренди, зазначається:

- у графі 8 – частка користування ділянкою в місяці, в якому втрачено це право. Показник цієї колонки розраховується за формулою: кількість днів користування в місяці / загальна кількість днів у місяці. Наводиться у форматі з чотирма десятковими знаками. Наприклад, якщо договір оренди закінчився 11 листопада, у графі 8 проставляється 0,3333 (10 днів : 30 днів);

- графі 9 – кількість повних місяців користування у звітному році. Наприклад, якщо договір оренди закінчився 11 листопада, у графі 9 проставляється 10 місяців;

- графі 18 – сума орендної плати за фактичний період користування, розрахована за формулою, наведеною у цій колонці.

Розділ ІІІ заповнюється аналогічно як в УД для земельного податку (див. вище). Тобто, тут зазначається сума орендної плати, яка підлягає сплаті за звітний рік з урахуванням уточнень. Але показник графи 3 рядку 3 береться з рядка 2 графи 18 розділу ІІ.

Приклад заповнення уточнюючої земельної декларації у разі закінчення строку дії договору оренди

Юридична особа на території м. Олександрія Олександрійського району Олександрійської ТГ Кіровоградської області має два укладених з органом місцевого самоврядування договори оренди на земельні ділянки:

- ділянка №1 площею 500 кв. м, її нормативна грошова оцінка (далі – НГО) – 1 120 000 грн;

- ділянка №2 площею 1 500 кв. м, НГО ділянки – 1 800 350 грн.

Ставка орендної плати – 8% НГО.

11 листопада 2024 року сплив строк дії договору оренди земельної ділянки №2. Тобто щодо цієї ділянки слід зменшити суму орендної плати з 11 листопада по 31 грудня.

Розрахуємо суму орендної плати за ділянкою №2:

- річна сума орендної плати – 144 028 грн (1 800 350 грн х 8%);

- місячна сума орендної плати – 12 002,33 грн (144 028 грн : 12 міс.);

- орендна плата за січень – жовтень – 120 023,33 грн (12 002,33 грн х 10 міс.);

- орендна плата за 10 днів листопада – 4 000,78 грн (12 002,33 грн : 30 днів х 10 днів).

Оскільки право оренди втрачене у листопаді, то УД треба подати до 20 грудня.

Заповнимо УД на підставі цих даних (див. фрагмент).

Фрагмент

<…>

Віра ЛИСНЯК, консультант з питань оподаткування та бухгалтерського обліку

Шаблони та зразки документів:

Статті на тему:

Продаж нерухомості: як розрахувати податок та подати уточнюючу декларацію

Придбання нерухомості: як розрахувати податок та подати уточнюючу декларацію

Придбали або орендували земельну ділянку протягом року: як подати декларацію з плати за землю