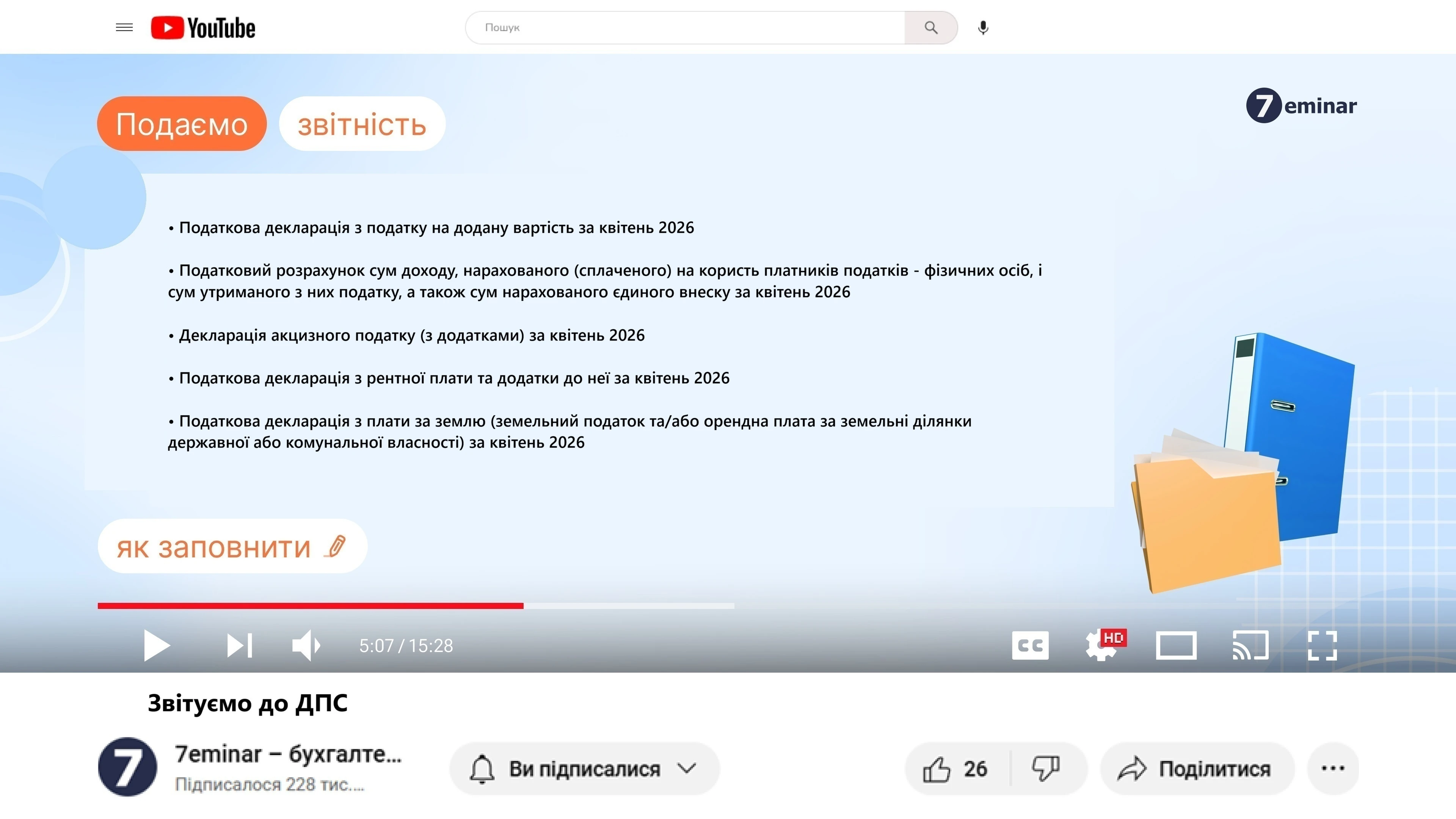

Звіт №1-ОП подають суб’єкти господарювання, які здійснюють оптову торгівлю спиртом етиловим, спиртовими дистилятами, біоетанолом, алкогольними напоями, тютюновими виробами, тютюновою сировиною, тютюном, промисловими замінниками тютюну, рідинами, що використовуються в електронних сигаретах, та/або ввезення на митну територію України, вивезення за межі митної території України зазначених товарів (продукції) та не є виробниками таких товарів (продукції) та відображають:

1) у розділі І Звіту №1-ОП – інформацію щодо обсягів залишків придбання/отримання/та реалізації / передачі (в тому числі ввезення на митну територію України, вивезення за межі митної території України) товарів у звітному періоді, зокрема:

- обсяг повернутого у звітному періоді товару, який раніше було придбано/отримано для подальшої реалізації та / або отримано на відповідальне зберігання у графі 7, та обсяги товару, що повернуто/реімпортовано у звітному періоді, які раніше було реалізовано / передано для подальшої реалізації та/або у власні місця роздрібної торгівлі на внутрішньому ринку та/або вивезено за межі митної території України, реалізовано магазинам безмитної торгівлі у графах 10 та 11 відповідно.

- показники обсягу повернення постачальникам / покупцями що зазначені у графах 7, 10 та 11 відповідно враховуються (- графа 7 та + графи 10 та 11) під час обчислення значення загального обсягу залишків товару на кінець звітного періоду що зазначаються у графі 13 та у графі 14 – пояснення до граф з обсягами повернення постачальникам/покупцями;

2) у розділі ІІ Звіту №1-ОП – інформацію щодо обсягів отримання та відвантаження товарів, що зазначені в розділі І Звіту №1-ОП за операціями з контрагентами у звітному періоді. При цьому:

- у разі повернення до постачальників товару, який раніше було придбано/отримано для подальшої реалізації та / або отримано на відповідальне зберігання – у графах 3, 4 зазначаються найменування та код згідно з ЄДРПОУ контрагента-отримувача таких обсягів, що зазначаються у графах 5-8;

- у разі повернення від покупців / отримувачів товару, який раніше реалізовано/вивезено/передано для подальшої реалізації та / або у власні місця роздрібної торгівлі – у графах 1, 2 зазначаються найменування та код згідно з ЄДРПОУ контрагента-постачальника таких обсягів, що зазначаються у графах у графах 5-8;

- у графі 9 зазначають пояснення.

Отже, операції з повернення товару постачальникам, який раніше було придбано / отримано для подальшої реалізації та повернення покупцями раніше реалізованого / товару переданого для подальшої реалізації та / або у власні місця роздрібної торгівлі на внутрішньому ринку та / або вивезено за межі митної території України відображаються (враховуються) у графах 7, 10, 11 та 13 розділу І Звіту №1-ОП. У розділі ІІ Звіту №1-ОП така інформація зазначається у розрізі контрагентів у звітному періоді

Джерело: ДПС

Читайте більше:

Як у Звіті №1-ОП відображається товар, переданий на відповідальне зберігання

Звіти №1-ВП та №1-ОП: як заповнювати одиниці виміру

Розділ III Звіту №1-ОП: що саме та як потрібно відображати

Як виправити помилки у звітах №1-ВП та №1-ОП: покроковий алгоритм

З 1 березня 2026 – нові форми 1-ВП та 1-ОП: що змінилося у звітності