Якщо відчуваєте симптоми COVID-19, грипу чи ГРВІ, лікарняний можна отримати онлайн. Просто зателефонуйте або напишіть лікарю – це може бути ваш сімейний або будь-який інший фахівець.

Покрокова інструкція – у відео.

Джерело: Уряд online

Якщо ви відчуваєте симптоми COVID-19, грипу чи ГРВІ, лікарняний можна отримати онлайн, зв'язавшись із лікарем, будь то ваш сімейний чи інший фахівець. Для зручності доступна покрокова інструкція у відео

Якщо відчуваєте симптоми COVID-19, грипу чи ГРВІ, лікарняний можна отримати онлайн. Просто зателефонуйте або напишіть лікарю – це може бути ваш сімейний або будь-який інший фахівець.

Покрокова інструкція – у відео.

Джерело: Уряд online

ФОП на єдиному податку досягнув граничного пенсійного віку (64 роки), але в призначенні пенсії відмовлено, так як не має стажу. Виплат ніяких не отримує. Чи повинен він продовжувати сплачувати ЄСВ «за себе» як ФОП?

Підкажіть, чи зобов'язані юридичні особи укладати господарські договори з юридичними особами та ФОПами чи можна надавати послуги/постачати товар на підставі рахунків на оплату, без договору? І яку відповідальність несуть юрособи за це порушення, якщо це кваліфікується як порушення?

Сумісник за основним місцем роботи пішла в декрет. А за сумісництвом працює і далі. Чи потрібно робити донарахування до мінінального ЄСВ за не основним місцем роботи? Адже нарахування ЄСВ за основним місцем роботи зараз немає

Розрахунок коригування до податкової накладної складається у випадках зміни суми компенсації вартості товарів або послуг, зокрема при поверненні товару, перегляді цін чи поверненні авансу. Якщо РК передбачає зменшення суми компенсації постачальнику, обов’язок його реєстрації в ЄРПН покладається на покупця. Під час воєнного стану для таких РК діють спеціальні подовжені строки реєстрації – 18 календарних днів із моменту отримання документа покупцем. Для підтвердження факту отримання РК та дотримання строків реєстрації ДПС рекомендує використовувати сервіс електронного обміну документами SWinED через Електронний кабінет

ФОП працював паралельно найманим працівником і роботодавець за нього сплачував ЄСВ протягом 2025 року. ФОП у звіті за 2025 рік помилково нарахував собі ЄСВ 21120,00 грн., в наслідок чого виникла заборгованість. 20.04.2026 було подано уточнюючий розрахунок та знято помилкові нарахування. 22.04.2026 приходить рішення про застосування штрафних санкцій на суму заборгованості та нарахована пеня. Чи є правомірними нарахування даного штрафу? Чи можна його оскаржити?

ФОП 1 група у травні 2026 отримав оплату за перукарські послуги від іншого ФОП. Найімовірніше, клієнт просто помилково оплатив картою-ключем до підприємницького рахунку, а не з особистою. Чи можна повернути кошти як помилковий платіж, чи це вже є порушенням умов перебування на 1 групі ЄП? Це була звичайна стрижка волосся за 400 грн

Назви посад у штатному розписі та кадрових документах роботодавця повинні відповідати вимогам Класифікатора професій ДК 003:2010. Використання посад, яких немає у Класифікаторі, може призвести до порушення трудового законодавства та проблем із оформленням кадрових документів. У такому випадку роботодавцю необхідно привести штатний розпис у відповідність до Класифікатора та визначити найбільш відповідну професійну назву роботи. Саме така назва посади повинна зазначатися у трудовій книжці працівника та інших кадрових документах

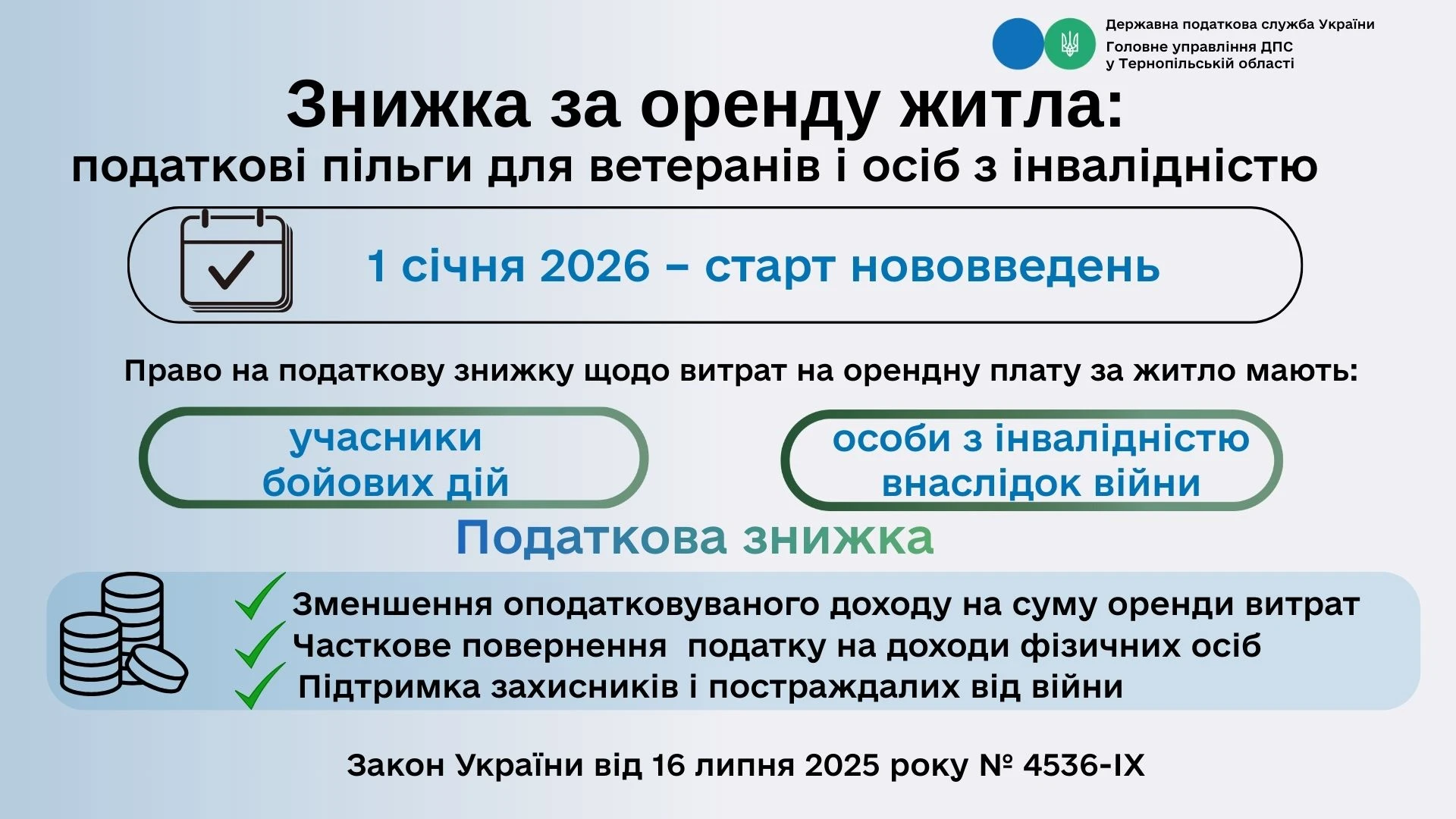

З 2025 року в Україні розширено перелік витрат, які можна включати до податкової знижки. Закон №4536-IX вніс зміни до Податкового кодексу, передбачивши нову пільгу для учасників бойових дій та осіб з інвалідністю внаслідок війни. Відтепер вони можуть отримати податкову знижку за оренду житла, якщо виконані встановлені законодавством умови. Знижка надається у межах визначеного ліміту – не більше 30 мінімальних зарплат на рік

В Україні діє спеціальний правовий режим Дефенс Сіті, створений для стимулювання розвитку оборонно-промислового комплексу. Резиденти цього режиму отримують суттєві податкові пільги, однак разом із ними – жорсткі вимоги до цільового використання прибутку, обмеження на виплату дивідендів та інвестиційні правила. Розбираємо ключові умови, ризики та практичні нюанси для бізнесу

Працівники, призвані на військову службу під час мобілізації, мають законодавчі гарантії щодо збереження місця роботи та посади на період служби. Роботодавець не має права звільнити такого працівника, окрім випадків, прямо передбачених законодавством. Водночас виплата середнього заробітку під час проходження служби наразі не є обов’язком роботодавця. У разі порушення трудових прав мобілізований працівник може звернутися до контролюючих органів або оскаржити дії роботодавця в судовому порядку

Податкове повідомлення-рішення з податку на нерухомість дає 60 днів на сплату. Перед оплатою перевірте об’єкт, площу, частку власності та пільги, а у разі помилок зверніться до податкової – найзручніше через Електронний кабінет платника

Оформлення трудових відносин для ФОП відбувається за загальними правилами, встановленими трудовим законодавством України. Укладення трудового договору, видання наказу та подання повідомлення до ДПС є обов’язковими етапами прийняття працівника на роботу. Без виконання цих вимог допуск працівника до роботи заборонений

Відшкодування витрат на проїзд у відрядженні без оподаткування можливе лише за наявності належно оформлених підтвердних документів, що відповідають вимогам п. 170.9 ПКУ та підзаконних актів. Якщо транспортний квиток не містить обов’язкових реквізитів (зокрема часу та дати прибуття), він не вважається належним підтвердним документом у розумінні податкового законодавства. У такому разі сума компенсації витрат на проїзд включається до оподатковуваного доходу працівника як додаткове благо

Ситуації, коли працівник здійснює витрати до видання наказу про відрядження, на практиці виникають доволі часто – особливо при термінових поїздках. Податкові наслідки в таких випадках залежать не стільки від дати придбання квитків чи бронювання житла, скільки від наявності належного документального оформлення відрядження та підтвердження його зв’язку з господарською діяльністю. Ключовим є те, чи можна такі витрати однозначно ідентифікувати як витрати у межах відрядження. Саме це визначає, чи виникає оподатковуваний дохід у працівника

Під час подання Заяви за формою № 20-ОПП у платників податків часто виникають питання щодо правильності заповнення графи 17, особливо коли йдеться про земельні ділянки. Податківці роз’яснили: у разі подання в електронному вигляді в цій графі потрібно вказати кадастровий номер земельної ділянки (паю), точно відтворюючи його структуру та формат, зазначені в Державному земельному кадастрі