☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ПДФО

30.10.2025

Допомога на лікування та реабілітацію без податкових наслідків

Коли директор виступає з ініціативою допомогти іншим на лікування чи реабілітацію, у бухгалтера має бути все необхідне під рукою, щоб незнання бухгалтера не стало перешкодою для надання такої допомогти. У статті дізнаєтесь: які пільги передбачені законодавством і як надати допомогу на лікування без податкових наслідків

- Варіант №1. Допомога на лікування та медобслуговування за пунктом 165.1.19 ПКУ

- Варіант №2. Цільова благодійна допомога на лікування за пунктом 170.7.4 ПКУ

- Варіант № 3. Допомога особам постраждалим від агресії РФ за пунктом 165.1.54 ПКУ

- Висновки

Сьогодні говоритимемо про лікування та реабілітацію фізичних осіб – як найманих працівників та не працівників.

Отже, ми поговоримо:

- як допомогти без податкових наслідків;

- у якій сумі можна допомогти;

- які документи потрібні;

- як правильно прозвітувати.

Розглянемо три варіанти допомоги, коли підприємство хоче допомогти на лікування, реабілітацію чи медичне обслуговування:

1) пп. 165.1.19 ПКУ. Це є допомога на лікування і медобслуговування, яку надає роботодавець своєму працівнику, або ж надає благодійна організація фізичній особі;

2) пп. «а» пп 170.7.4 ПКУ. Мова йде уже про цільову допомогу на лікування або реабілітацію. І ось тут можна допомогти як працівнику, так і абсолютно будь-якій фізичній особі. Тобто не працівнику.

3) пп. «в» пп. 165.1.54 ПКУ та пп. «а» пп. 170.7.8 ПКУ. Неоподатковувана сума (вартості) благодійної допомоги, що може бути виплачена (надана) певним категоріям фізосіб протягом дії воєнного стану. У пп. 165.1.54 ПКУ – говориться кому ми допомагаємо, а у пп. 170.7.8 ПКУ – у якій сумі можемо допомогти і на що саме, на які цілі.

Кожен з цих варіантів, розглянемо детальніше.

Варіант №1. Допомога на лікування та медобслуговування за пунктом 165.1.19 ПКУ

У пп. 165.1.19 ПКУ йде мова:

165.1.19. кошти або вартість майна (послуг), що надаються як допомога на лікування та медичне обслуговування платника податку або члена сім’ї фізичної особи першого ступеня споріднення, дитини, яка перебуває під опікою або піклуванням платника податку, за умови документального підтвердження витрат, пов’язаних із наданням зазначеної допомоги (у разі надання коштів), у тому числі, але не виключно, для придбання ліків, донорських компонентів, протезно-ортопедичних виробів, виробів медичного призначення для індивідуального користування осіб з інвалідністю, за рахунок коштів благодійної організації або його роботодавця, в тому числі в частині витрат роботодавця на обов'язковий профілактичний огляд працівника згідно із Законом України від 06.04.2000 №1645-III «Про захист населення від інфекційних хвороб» та на вакцинацію працівника, спрямовану на профілактику захворювань в період загрози епідемій відповідно до Закону України від 24.02.1994 №4004-XII «Про забезпечення санітарного та епідемічного благополуччя населення» за наявності відповідних підтвердних документів, крім витрат, що компенсуються виплатами з фонду загальнообов'язкового державного соціального медичного страхування. |

Отже, для пп. 165.1.19 ПКУ потрібно врахувати такі нюанси:

1. Надавачем допомоги може бути або роботодавець, або благодійна організація.

2. Допомога надається на лікування або медобслуговування, у тому числі, але не виключно, для придбання ліків, донорських компонентів, протезно-ортопедичних виробів, виробів медпризначення для індивідуального користування осіб з інвалідністю.

«У тому числі» означає, що може бути не тільки це.

Кому ми можемо допомогти?

Членам сім'ї першого ступеня споріднення.

Членами сім’ї першого ступеня споріднення є батьки, чоловік або дружина, а також діти фізичної особи, у тому числі усиновлені (пп. 14.1.263 ПКУ).

3. Може надаватись у вигляді коштів або майна (послуг). Тобто не лише конкретно ліки купили і передали, а також і надання грошей.

4. Обмежень по сумі не існує. Немає значення, де проводять лікування – в Україні чи за кордоном (роз’яснення в ЗІР, категорія 103.02).

5. Наявні документи, що підтверджують цільовий характер надання коштів на оплату лікування та медобслуговування у разі здійснення передоплати за такі послуги або ж факт надання цих послуг, якщо здійснюється післяплата. Тобто роботодавець може надати кошти, які використовує працівник, а далі надає документальне підтвердження. Або ж працівник, найчастіше так буває, уже поніс витрати, надає ці всі підтверджуючі документи, пише заяву роботодавцю, а роботодавець відшкодовує ту суму, яка вказана в документах.

Які це можуть бути документи?

Це можуть бути:

- документи, що підтверджують потребу фізособи у лікуванні та медичному обслуговуванні (наприклад, наявність та характеристика хвороби, травми, отруєння, патологічного стану). Зокрема, довідки, виписки з амбулаторних карт, рецепти, рахунки-фактури медустанов, договори на медичне обстеження тощо;

- документи, які ідентифікують постачальника та одержувача послуг, їх обсяги і вартість. Це можуть бути договори, платіжні, розрахункові документи, акти наданих послуг тощо;

- інші відповідні документи залежно від необхідного лікування та медичного обслуговування хвороби та стану.

Копії таких підтвердних документів мають бути надані надавачу допомоги разом із заявою довільного характеру про надання допомоги

6. Без ЄСВ – не входить до фонду оплати праці (п. 3.31 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 №5). А отже, і в Додатку Д1 Об'єднаної звітності не показуємо.

7. У Додатку 4ДФ – показуємо з ознакою 143.

Варіант №2. Цільова благодійна допомога на лікування за пунктом 170.7.4 ПКУ

Норма звучить так:

170.7.4. Не включається до оподатковуваного доходу цільова благодійна допомога, що надається резидентами - юридичними чи фізичними особами у будь-якій сумі (вартості): а) закладу охорони здоров'я для компенсації вартості платних послуг з лікування платника податку або члена його сім'ї першого ступеня споріднення, особи з інвалідністю, дитини з інвалідністю або дитини, в якої хоча б один із батьків є особою з інвалідністю; дитини-сироти, напівсироти; дитини з багатодітної чи малозабезпеченої родини; дитини, батьки якої позбавлені батьківських прав, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних виробів, виробів медичного призначення для індивідуального користування осіб з інвалідністю) у розмірах, що не перекриваються виплатами з фонду загальнообов'язкового державного соціального медичного страхування, крім витрат на косметичне лікування або косметичну хірургію (включаючи косметичне протезування, не пов'язане з медичними показаннями), водолікування та геліотерапію, не пов'язані з хронічними захворюваннями, лікування та протезування зубів з використанням дорогоцінних металів, гальванопластики та порцеляни, аборти (крім абортів, які проводяться за медичними показаннями, або якщо вагітність стала наслідком зґвалтування), операції з переміни статі; лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких стало нестатеве зараження або зґвалтування), лікування тютюнової чи алкогольної залежності; придбання ліків, медичних засобів та пристосувань, які не включені до переліку життєво необхідних, затвердженого Кабінетом Міністрів України; протезно-ортопедичним підприємствам, реабілітаційним закладам для компенсації вартості платних реабілітаційних послуг, технічних та інших засобів реабілітації, наданих платнику податку, визнаному в установленому порядку особою з інвалідністю, або його дитині з інвалідністю, у розмірах, що не перекриваються виплатами з бюджетів і фонду загальнообов'язкового державного соціального медичного страхування; |

Отже, це є цільова благодійна допомога на лікування. Одночасно мають виконуватися такі вимоги:

1. Благодійником є фізична чи юридична особа – резидент України. Ми говоримо про те, що благодійником є наша юридична особа, яка допомагає. Тобто перший критерій виконано.

2. Виплата допомоги на лікування здійснюється безпосередньо закладу охорони здоров’я. Фізособа цільову благодійну допомогу «на руки» не отримує – ми платимо закладу.

3. Допомога на лікування надається для компенсації вартості платних послуг з лікування, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних виробів, виробів медичного призначення для індивідуального користування осіб з інвалідністю).

Не можна надавати таку допомогу (а у випадку надання вона буде оподатковуватися) на:

- косметичне лікування або косметичну хірургію (включаючи косметичне протезування, не пов'язане з медичними показаннями);

- водолікування та геліотерапію, не пов'язані з хронічними захворюваннями;

- лікування та протезування зубів з використанням дорогоцінних металів, гальванопластики та порцеляни;

- аборти (крім абортів, які проводяться за медичними показаннями, або якщо вагітність стала наслідком зґвалтування);

- операції з переміни статі;

- лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких стало нестатеве зараження або зґвалтування);

- лікування тютюнової чи алкогольної залежності;

- придбання ліків, медичних засобів та пристосувань, які не включені до переліку життєво необхідних, затвердженого Кабінетом Міністрів України.

Можна – на придбання ліків, медичних засобів та пристосувань, які включені до переліку життєво необхідних. Для цього за орієнтир можна брати Національний перелік основних лікарських засобів, затверджений постановою Кабміну від 25.03.2009 №333.

4. Допомога надається на лікування:

- платника податку або члена його сім’ї першого ступеня споріднення. Це означає, що неважливо, ким є фізична особа – ми по відношенню до неї можемо і не бути роботодавцем. У цьому випадку ми можемо допомагати будь-кому – будь-якій фізичній особі або члену сім’ї першого ступеня споріднення цієї особи,

- особи з інвалідністю, дитині з інвалідністю або дитині, у якої хоча б один із батьків є особою з інвалідністю, дитини-сироти, напівсироти, дитини з багатодітної чи малозабезпеченої родини, дитини, батьки якої позбавлені батьківських прав.

Тобто одержувач цільової допомоги на лікування чи реабілітацію не обов’язково має бути працівником підприємства – це може бути стороння особа

5. Сума теж не обмежується. Обмежень, як і в попередньому виді допомоги, немає.

6. Підставою для надання допомоги є заява фізичної особи із проханням оплатити лікування або придбати необхідні ліки. До заяви додається рахунок-фактура закладу охорони здоров’я на оплату медичних послуг.

7. ЄСВ не виникає. Це не фонд оплати праці, нічого не виникає. А якщо ми платимо взагалі не працівникові, то питання ЄСВ навіть не постає.

8. У Додатку 4ДФ показуємо з ознакою доходу «169».

9. Допомогу слід використати протягом 24 місяці, наступних за місяцем отримання. Протягом цього строку допомога має бути використана на цю фізичну особу. Тобто нам має повернутись документальне підтвердження, що кошти освоєні і пацієнтом була саме ця особа. Якщо цього не відбулося, така сума включається до оподатковуваного доходу за підсумками річного декларування, і тоді фізична особа сплачує ПДФО та військовий збір.

Набувач цільової благодійної допомоги має право звернутися до ДПС із заявою про продовження строку використання цільової допомоги на лікування чи реабілітацію, зазначивши обставини, через які неможливо використати кошти у 24-місячний строк (пп. 170.7.6 ПКУ).

Варіант № 3. Допомога особам постраждалим від агресії РФ за пунктом 165.1.54 ПКУ

Кому може надаватися допомога?

Здебільшого це особи, що постраждали від рф. Але більш детально дивимося на пп. «а», «б», «в» пп. 165.1.54 ПКУ.

На виконання кожного з цих пунктів у нас є пп. 170.7.8 ПКУ, де описано на що саме. Крім того, є ще дві постанови Кабміну:

- постанова Кабміну від 26.11.2014 №653 «Про затвердження переліку потреб, сума (вартість) благодійної допомоги для задоволення яких не включається до оподатковуваного доходу платників податку на доходи фізичних осіб» (далі – Постанова №653). Відповідно до пп. 170.7.2 ПКУ та пп. «б» пп. 170.7.8 ПКУ,

- постанова Кабміну від 24.02.2016 №112 «Про затвердження переліку засобів, товарів (робіт, послуг), сума (вартість) благодійної допомоги для закупівлі або у вигляді яких не включається до оподатковуваного доходу платників податку на доходи фізичних осіб» (далі – Постанова №112). Відповідно до абзацу другого пп. «а» пп. 170.7.8 ПКУ.

Висновки

- Якщо стоїть питання допомогти фізичній особі, суб'єкт господарювання, що допомагає, виступає податковим агентом.

- На податкового агента, що виплачує дохід фізичній особі, лягає обов’язок прозвітувати, і, якщо необхідно, утримати податок. Якщо цього не буде зроблено, саме податковий агент нестиме відповідальність.

- За пп. 165.1.19 ПКУ допомогти можемо ми лише найманому працівнику. Або якщо ми благодійна організація, то можемо будь-якій фізичній особі. І ось тут ми можемо допомогти грошима або ж ліками. Документи нам мають дати після або ж ми видаємо кошти авансово і ми очікуємо на обіцяні підтвердні документи.

- Пп. 170.7.4 ПКУ. Ми допомагаємо фізичній особі. Уже неважливо, це найманий працівник чи ні. Це може бути будь-яка фізична особа. Але мінус цієї норми в тому, що гроші (тут тільки гроші) можуть бути переведені в заклад охорони здоров’я. І далі є 24 місяці на те, щоб освоїти цю допомогу. Якщо неможливо, фізична особа повідомляє ДПС і просить продовження строку.

- І перша, і друга допомога не обмежується у сумі взагалі. Мають бути підтверджуючі документи, про які ми говорили у статті вище.

- Пп. 165.1.54 ПКУ – це здебільшого допомога, у тому числі, яка може бути медичною. Надається особам, які постраждали від рф. Дивимося більш глибше, хто це і що це. І обмеження по сумі визначені у пп. 170.7.8 ПКУ, але в певних моментах дані обмеження – дуже великі і їх абсолютно достатньо для того, щоб ними скористатися. Ці пункти працюють в парі із постановами Кабміну – №653 та №112.

Мар’яна КАВИН, власник проєкту Податковий блог Мар'яни Кавин, практикуючий бухгалтер і незалежний податковий консультант CAP, СІРА, АССА DipIFR, IFA внутрішній аудит

Читайте більше:

Надання матеріальної допомоги: зразки заяви та наказу

Матеріальна допомога працівникам: розрахунок та обмеження

Безповоротна фінансова допомога: нюанси оподаткування та обліку

Ризики надання працівникові допомоги на лікування без висновку лікаря

Матеріальна допомога працівнику: що з ПДФО, ВЗ, ЄСВ та як заповнити зарплатну звітність

Нецільову матдопомогу мобілізованому можна надати, навіть якщо це не прописано в колдоговорі

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Єдиний податок

30.07.2026

Чи може єдинник продавати та приймати подарункові сертифікати як оплату

ПКУ не заборонено продаж подарункових сертифікатів. В той же час, здійснення розрахунків за товари / послуги подарунковим сертифікатом є механізмом розрахунку не у грошовій формі, що не дає права юридичній особі - платнику єдиного податку третьої групи застосовувати спрощену систему оподаткування, обліку та звітності

Державний нагляд

30.07.2026

Нові правила продажу косметики перенесуть на 31 липня 2027 року: проєкт постанови КМУ

Європейська Бізнес Асоціація підтримала урядову ініціативу щодо продовження перехідного періоду для впровадження Технічного регламенту на косметичну продукцію. Бізнес вважає, що це дасть виробникам та імпортерам більше часу для адаптації до нових вимог і запуску Нотифікаційного порталу. Водночас Асоціація пропонує спростити процедуру підтвердження безпечності косметики, щоб уникнути дублювання документів для продукції, яка вже відповідає європейським стандартам. Такі зміни мають зменшити адміністративне навантаження та усунути зайві бар'єри для учасників ринку

Працевлаштування, переведення

30.07.2026

Повідомлення про прийняття працівника на роботу: практичні ситуації і можливі помилки

Процес працевлаштування в Україні – це не лише успішна співбесіда та підписання заяви, а й чітка послідовність юридичних дій, де ключовим етапом є інформування державних органів. Для бухгалтера та кадровика це завдання є одним із найвідповідальніших, оскільки помилка у датах або ігнорування повідомлення може коштувати підприємству значних фінансових санкцій. Тож розберемо актуальні правила подання повідомлень, проаналізуємо складні випадки та навчимося уникати пасток, які готує нам законодавство

Документообіг, первинні документи

30.07.2026

Із 30 липня РНОКПП можна оформити дистанційно для всіх повнолітніх українців за кордоном

Українці, які перебувають за кордоном, отримали ще одну важливу цифрову послугу. Із 30 липня через сервіс «е-Консул» повнолітні громадяни можуть повністю онлайн зареєструватися в Державному реєстрі фізичних осіб та отримати електронну картку платника податків із QR-кодом. Нововведення має спростити оформлення РНОКПП без необхідності приїжджати до України чи надсилати документи поштою. Подати заяву можна як дистанційно, так і через дипломатичні установи України за кордоном

Особи з інвалідністю

30.07.2026

Відсутність форми звіту не звільняє від сплати внеску на працевлаштування осіб з інвалідністю: ЗІР від ДПС

Запровадження внеску на підтримку працевлаштування осіб з інвалідністю супроводжується чітко визначеними строками його нарахування та сплати за квартальний звітний період. Водночас у платників виникає питання, чи потрібно сплачувати внесок, якщо на момент граничного строку ще не затверджено форму звітності. Законодавство встановлює, що обов’язок зі сплати внеску виникає незалежно від наявності затвердженої форми звіту. Відсутність форми не звільняє роботодавця від відповідальності за невиконання цього обов’язку

Відпустка, відпускні

30.07.2026

Чи має сумісник право на повну щорічну відпустку після двох місяців роботи: роз'яснення

Працівники, які працюють за сумісництвом, мають особливі гарантії щодо надання щорічної відпустки. Навіть якщо вони відпрацювали у нового роботодавця лише кілька місяців, у певних випадках можуть отримати відпустку повної тривалості. Однією з таких підстав є одночасне використання відпустки за основним місцем роботи. Закон прямо зобов'язує роботодавця надати суміснику відпустку «авансом» і не дозволяє обмежувати її пропорційно відпрацьованому часу

Перевірки, штрафи

30.07.2026

Директор + бухгалтер: хто відповідає і як захиститися

Часто під час перевірок керівник упевнений, що всі ризики – це зона відповідальності бухгалтера. Бухгалтер, навпаки, вважає, що остаточне рішення завжди приймає директор. Насправді закон розподіляє відповідальність значно складніше. Розберемо, хто відповідає за ведення бухгалтерського обліку, подання звітності, сплату податків, кадрові документи, збереження первинки, коли штрафують підприємство, коли – посадову особу, а коли справа може закінчитися кримінальним провадженням. Також розглянемо судову практику та способи, які допоможуть бухгалтеру довести, що він не винен у порушенні

Зміни у законодавстві

30.07.2026

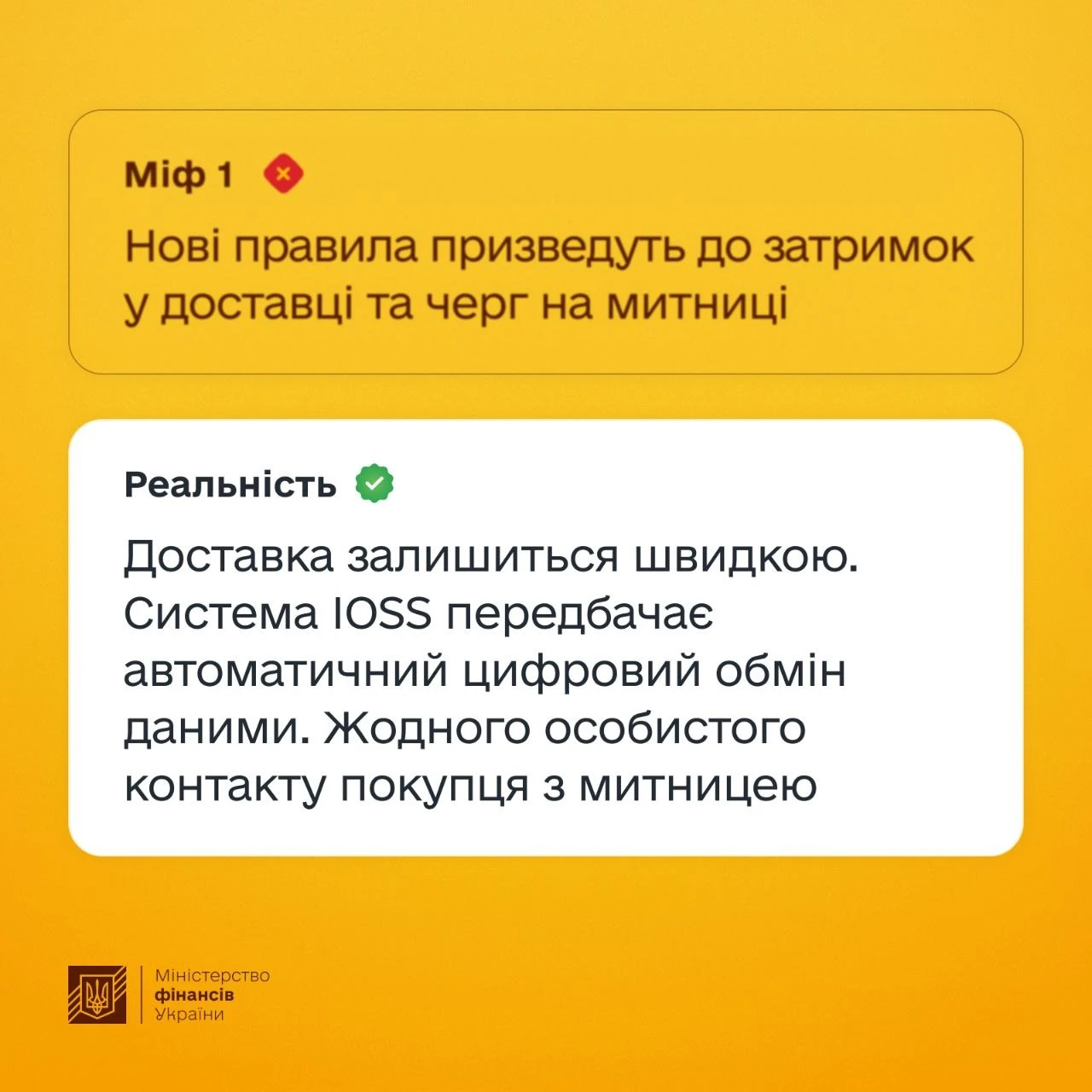

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Кабінет Міністрів зробив черговий крок до зміни правил оподаткування міжнародних посилок. Уряд схвалив законопроєкт про внесення змін до Митного кодексу, який разом із законопроєктом №15112-д має запровадити нову модель оподаткування дистанційної торгівлі за європейськими стандартами. Зокрема, пропонується скасувати ПДВ-пільгу для посилок вартістю до 150 євро, а обов'язок зі сплати податку покласти на маркетплейси. Очікується, що нові правила можуть запрацювати не раніше 1 січня 2027 року

Інше

30.07.2026

Листи від шахраїв під іменем ДПС: як реагувати та як захиститися від шкідливого ПЗ

Останнім часом фіксується зростання кількості випадків шахрайства, пов’язаних із використанням імені посадових осіб ДПС або згадкою самої установи. Зловмисники намагаються ввести підприємців в оману та отримати гроші незаконним шляхом. Ми зібрали найпоширеніші схеми обману, а також поради, як убезпечити себе і своє підприємство від дій шахраїв

Судова практика

30.07.2026

Як звільнити працівника за втрату довір’я під час лікарняного: ВС

Верховний Суд роз’яснив, як застосовуються правила звільнення працівника за втрату довір’я під час тимчасової непрацездатності в умовах воєнного стану. Суд наголосив, що таке звільнення можливе, але роботодавець зобов’язаний правильно визначити дату припинення трудових відносин. Якщо працівник перебуває на лікарняному, датою звільнення має бути перший робочий день після його закінчення. Порушення цієї вимоги не скасовує підстави для звільнення, однак тягне зміну дати звільнення та відповідальність роботодавця за затримку остаточного розрахунку

Перевірки, штрафи

30.07.2026

Допуск до роботи без трудового договору: штрафи зросли до 86 470 грн

З 1 січня 2026 року мінімальна заробітна плата в Україні підвищена до 8 647 грн, і розмір штрафів за порушення трудового законодавства автоматично переглянуто. Тепер за допуск працівника до роботи без оформлення трудового договору передбачено штраф у 86 470 грн за кожного неоформленого працівника. Для платників єдиного податку I–III груп за перше порушення застосовується попередження, а за повторне – штраф зростає до 259 410 грн за кожного працівника

Робочий час, графіки роботи

30.07.2026

Норма тривалості робочого часу на 2026 рік

Законодавці вже продовжили воєнний стан до 05:30 31 жовтня 2026. А отже час переглянути норму робочого часу. Підготували для вас таблиці із нормами робочого часу на 2026 рік. Користуйтеся оновленими показниками та фіксуйте їх у локальних документах

Готівкові кошти, розрахунки

30.07.2026

Представництвам нерезидентів нагадали порядок заповнення платіжної інструкції

Податківці пояснили, які відомості представництво нерезидента має зазначати у реквізитах платіжної інструкції під час сплати податку на прибуток підприємств за нерезидента. Роз'яснення стосується реквізитів «Платник», «Фактичний платник» та відповідних кодів

Розрахунки за ЦПД

30.07.2026

Помилка в Додатку 5 об’єднаного звіту: як виправити галочку в колонці ЦПХ і чи буде штраф

В Додатку 5 об’єднаного звіту помилково поставили галочку в колонці договір ЦПХ з працівником/сумісником. Договір ЦПХ укладався не з працівником. Як виправити таку помилку і чи буде штраф?

Оренда

30.07.2026

Недоамортизована частина ремонту орендованого ОЗ по закінченню договору оперативної оренди: що з фінрезультатом

Затрати орендаря на поліпшення об’єкта операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція), що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, відображаються орендарем як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів. При визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

Охорона праці

30.07.2026

Профілактика перегріву на робочому місці в умовах спеки: інфографіка

Під час підвищення температури повітря понад +30°C значно зростає ризик перегріву, теплового удару та втрати свідомості у працівників. Роботодавець має організувати належні умови праці, зокрема перерви, доступ до питної води та, за можливості, коригування графіка роботи. Працівникам рекомендується дотримуватися питного режиму, уникати перевантажень у найспекотніші години та стежити за самопочуттям