- В яких випадках та які суми має повертати підзвітна особа

- В який термін звітувати та повертати не використаний аванс за ПКУ

- Термін звітування за підзвітні служби бюджетників

- В який термін повертати не використаний аванс, отриманий у готівці

- Коли повертати невикористані кошти у разі скасування відрядження

- В якій валюті повертати не використаний аванс

- Чому доцільно встановити свої терміни звітування на локальному рівні

- Податкові наслідки наявності по виданому авансу невикористаних коштів

- Висновки

В яких випадках та які суми має повертати підзвітна особа

Мова про повернення може іти тільки у разі отримання авансу на відрядження або для виконання окремої цивільно – правової дії, приміром, на закупівлю ТМЦ.

Поверненню підлягають невикористані суми авансу, в т. ч. коли відрядження скасоване, або суми, що використані не за цільовим призначенням, приміром, на особисті потреби.

Визначити суму до повернення можна за результатами звітування із наданням підтвердних документів.

В який термін звітувати та повертати не використаний аванс за ПКУ

З 01.04.2023 надати всі підтвердні документи або Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт слід до закінчення місяця, наступного за місяцем, у якому працівник (пп. 170.9.3 Податкового кодексу України, далі – ПКУ):

- завершив відрядження,

- завершив виконання окремого цивільно-правового доручення, тобто використав видані під звіт кошти.

У разі якщо під час відрядження чи виконання окремих цивільно-правових дій працівник застосував для проведення розрахунків платіжні картки (корпоративні чи особисті) та списання коштів за понесеними витратами здійснюється надавачем платіжних послуг пізніше дати, коли завершується таке відрядження або завершує виконання окремої цивільно-правової дії, строки, установлені цим підпунктом, продовжуються на один календарний місяць.

Зверніть увагу, що це податковий термін, він встановлений як граничний з метою оподаткування. Саме не пізніше цього терміну підзвітна особа має прозвітувати за отриманий аванс та повернути роботодавцю невикористані кошти

Приміром, відрядження відбулось з 10 по 17 вересня 2025 рік. Відрядженому виданий аванс. Граничний термін звітування за отриманий аванс – не пізніше 31.10.2025. Не пізніше цього терміну підзвітна особа має повернути не використані або надміру витрачені кошти.

Разом з цим деякі терміни звітування за одержаний підзвіт містяться в інших нормативних документах, що діючими на сьогодні.

Термін звітування за підзвітні служби бюджетників

Основним документом, який регулює відрядження працівників органів державної влади, підприємств, установ та організацій, що повністю або частково фінансуються за рахунок бюджетних коштів, є Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну від 13.03.1998 №59 (далі – Інструкція №59) Інші підприємства та організації можуть використовувати Інструкцію №59 як допоміжний (довідковий) документ.

Після повернення з відрядження працівник зобов'язаний до закінчення п'ятого банківського дня, наступного за днем прибуття до місця постійної роботи, подати Звіт про використання коштів, виданих на відрядження. Сума надміру витрачених коштів (залишку коштів понад суму, витрачену згідно зі Звітом про використання коштів, виданих на відрядження) підлягає поверненню працівником на відповідний рахунок підприємства, що їх надало, у встановленому законодавством порядку, а у разі отримання авансу готівкою сума надміру витрачених коштів підлягає поверненню працівником до каси відповідного державного органу, військового формування, відповідної установи чи організації.

У разі видачі авансу на службове відрядження готівкою, Звіт про використання коштів, виданих на відрядження та повернення суми надміру витрачених коштів проводиться до закінчення третього банківського дня, наступного за днем прибуття до місця постійної роботи.

У разі якщо під час службового відрядження відряджений працівник застосував платіжні картки для проведення розрахунків у безготівковій формі, за наявності поважних причин керівник може продовжити строк подання звіту про використання коштів, виданих на відрядження, до 20 банківських днів (до з’ясування питання в разі виявлення розбіжностей між відповідними звітними документами).

Отже, бачимо, що для підприємств, установ, організацій, що повністю або частково утримуються бюджетним коштом з метою адміністрування встановлені більш коротші у порівнянні із пп. 170.9.3 ПКУ терміни звітування та повернення не використаних або надміру витрачених коштів.

Враховуючи викладене, працівники органів державної влади, підприємств, установ та організацій, що повністю або частково фінансуються за рахунок бюджетних коштів невикористані кошти у відрядженні мають повернути у строки визначені Інструкцією №59, а інші суб’єкти господарювання (у тому числі фізичні особи – підприємці) у строки визначені ПКУ (ЗІР, категорія 103.17)

В який термін повертати не використаний аванс, отриманий у готівці

Питання обігу готівку регулюється Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою НБУ від 29.12.2017 №148 (далі – Положення №148).

Готівка під звіт або на відрядження за п. 19 розд. ІІ Положення №148 видається суб'єктами господарювання підзвітним особам на певний термін:

- на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини на строк не більше 10 робочих днів;

- на закупівлю брухту чорних металів і брухту кольорових металів – на строк не більше 30 робочих днів від дня видачі готівки під звіт;

- на всі інші виробничі (господарські) потреби – на строк не більше двох робочих днів, уключаючи день отримання готівки під звіт.

Підзвітна особа має право продовжити строк використання отриманих коштів, якщо готівка одночасно видана як на відрядження, так і для вирішення в цьому відрядженні виробничих (господарських) питань (у т.ч. для закупівлі сільськогосподарської продукції в населення та заготівлі вторинної сировини, у тому числі брухту чорних металів і брухту кольорових металів). Строк використання такої готівки продовжується до завершення строку відрядження.

В Положенні №148 чітко обумовлено, що видача підзвітній особі готівки під звіт проводиться за умови звітування нею у встановленому порядку за раніше отримані під звіт суми.

Це є правила готівкового обігу. Адже звітування за одержану під звіт або на відрядження готівку здійснюється відповідно до законодавства України (п. 19 розд. ІІ Положення №148).

Таким чином маємо дисонанс в термінах звітування, а відповідно і повернення не використаних коштів. Саме тому через суперечності цих документів радимо використовувати мінімальні, тобто найбільш жорсткі терміни звітування, якщо підзвітні кошти видані готівкою

Коли повертати невикористані кошти у разі скасування відрядження

Якщо працівник отримав аванс на відрядження і не виїхав, термін повернення за п. 11 розд. ІІ Інструкції №59 – протягом трьох банківських днів з дня прийняття рішення про відміну поїздки.

При цьому нормами ПКУ не передбачено додаткових строків для повернення коштів, отриманих як аванс на відрядження, у випадках, якщо відрядження не відбулось з поважних причин (в тому числі у разі хвороби працівника). Саме цей термін рекомендують використовувати податківці для всіх роботодавців в ЗІР, категорія 103.17.

А отже, комерційні підприємства, що не мають бюджетного фінансування, використовують саме цей термін або встановити свій в локальних документах підприємства.

В якій валюті повертати не використаний аванс

Сума надміру витрачених коштів (залишку коштів понад суму, витрачену згідно із Звітом) підлягає поверненню працівником до каси або зарахуванню на банківський рахунок підприємства, що їх надало, у грошових одиницях, в яких було надано аванс (ЗІР, категорія 109.19).

Отже, якщо аванс видано, приміром, у євро і за наслідками звітування працівник винен роботодавцю кошти не використаного авансу, то повернення має відбуватися саме у євро. Це підтверджено і в п. 17 розд. ІІІ Інструкції №59

Чому доцільно встановити свої терміни звітування на локальному рівні

Встановлення коротших у порівнянні із п. 170.9.3 ПКУ термінів звітування є питанням адміністративного порядку.

Це доцільно зробити не стільки для оподаткування, скільки для оптимального управління обіговими коштами роботодавця, зміцнення виконавської дисципліни, оперативного контролю бухгалтерських служб за виданими коштами, звітуванням та відображенням понесених у відрядженні витрат в бухобліку.

Податкові наслідки наявності по виданому авансу невикористаних коштів

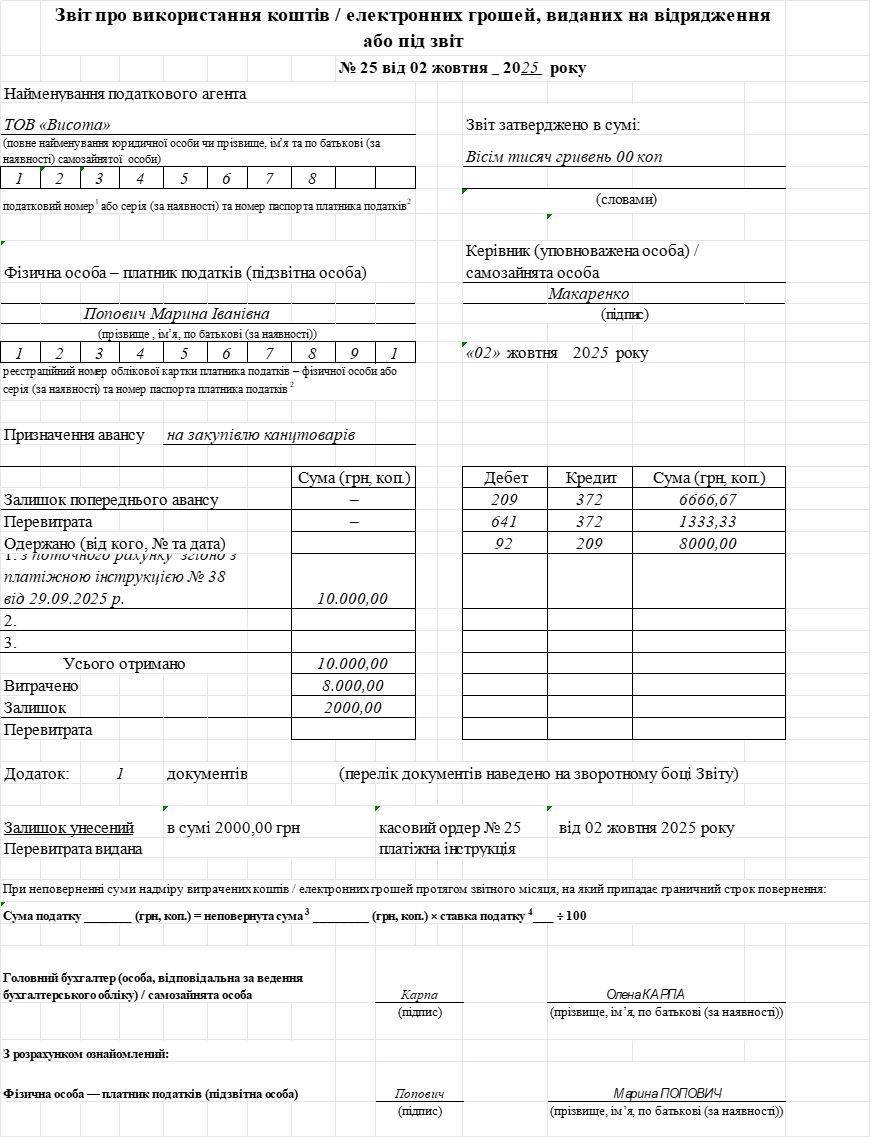

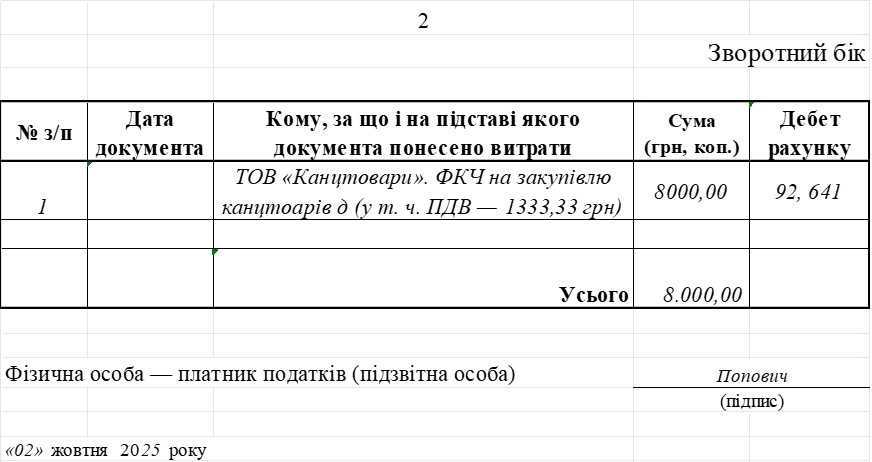

Приклад 1. Працівник отримав аванс на особисту платіжну картку на придбання ТМЦ 29.09.2025 – 10000 грн. За допомогою платіжної картки отримана готівка 5000 грн для оплати ТМЦ, отже працівник має подати Звіт про використання коштів/ електронних грошей, виданих на відрядження або під звіт.

Прозвітовано 02.10.2025. Підтверджені документально витрати – 8000 грн, залишок 2000 грн повернуто разом зі Звітом.

Податкові наслідки відсутні.

Зміст господарської операції | Дт | Кт | Сума, грн |

Видача авансу працівнику | 372 | 311 | 10000 |

Звітування | 92 | 372 | 8000 |

Повернення залишку не використаних коштів | 311 | 372 | 2000 |

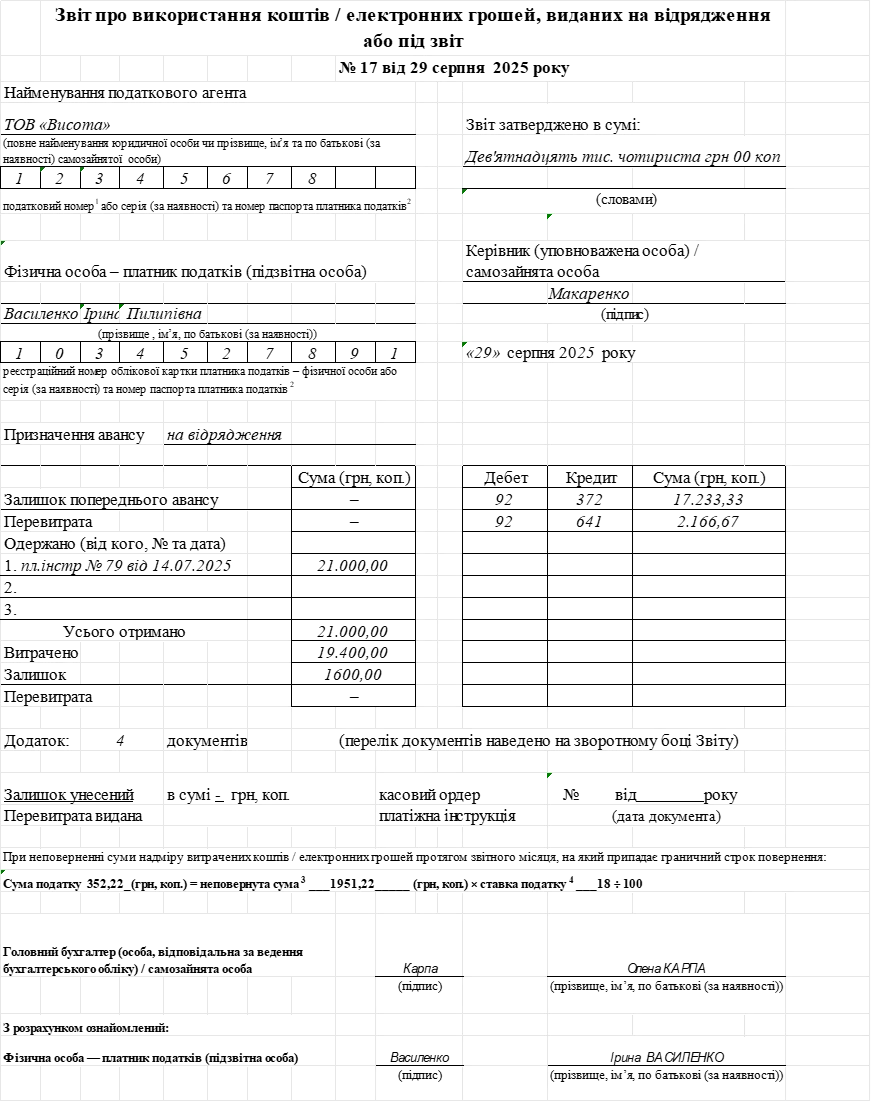

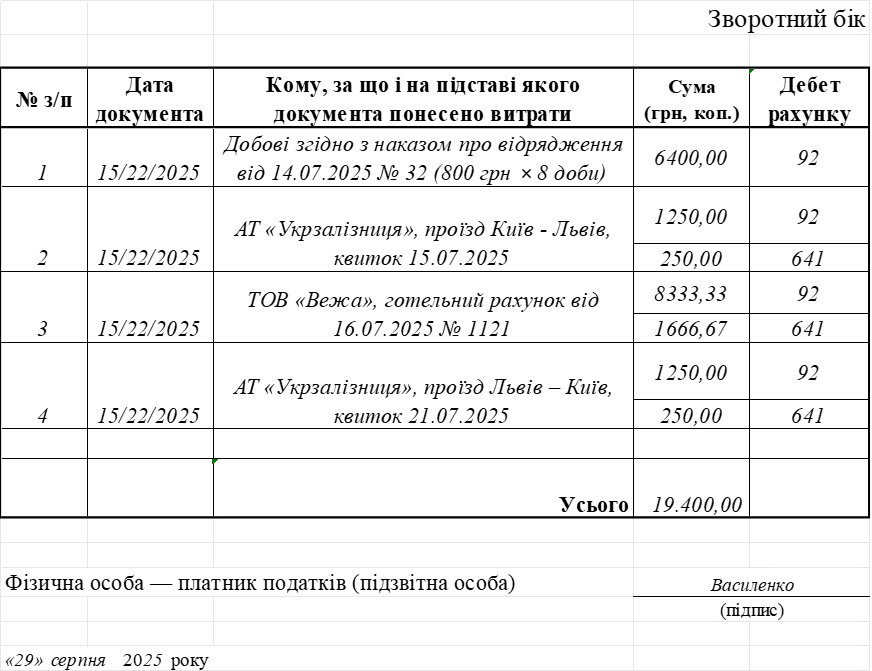

Приклад 2. 14.07.2025 року працівнику перераховано аванс на відрядження по Україні на корпоративну картку в сумі 21000 грн. Термін відрядження з 15 по 22.07.2025 року (8 к. дн.). Сума знята працівником з корпоративної картки: добові — 800 грн/доба х 8 к.дн. = 6400 грн та проживання — 10000 грн, оплачений карткою проїзд - 3000 грн.

Граничний термін звітування по липневому відрядженні – не пізніше 31.08.2025 року. Працівник прозвітував 29.08.2025 року (в межах граничного терміну), але залишок не використаного авансу 1600 грн не повернув.

Отже, не повернута сума отриманого авансу вважається як надміру витрачені кошти. Відповідно до пп. 164.2.11 ПКУ сума надміру витрачених коштів, отриманих на відрядження або під звіт та не повернутих у встановлені законодавством строки є оподатковуваним доходом працівника.

База нарахування ПДФО розраховується із коефіцієнтом 1,219512 (п. 164.5 ПКУ). Військовий збір в такому разі розраховується без коефіцієнта (ЗІР, категорія 126.05).

Зміст господарської операції | Дт | Кт | Сума, грн |

Працівник зняв кошти з картки | 372 | 333 | 16400 |

Оплата проїзду | 372 | 331 | 3000 |

Затверджений Звіт | 92 | 372 | 19400 |

Утримано ПДФО | 661 | 641/ПДФО | 351,22 грн ((1600 х 1,219512) = 1951,22 х 18%) |

Утримано ВЗ | 661 | 642 | 80 грн (1600 х 5%) |

Нараховано ЄСВ | 92 | 651 | 352 грн (1600 х 22%) (за пп. 2.3.4 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 №5, така виплата вважається іншою виплатою, що має індивідуальний характер) |

В 4ДФ надміру витрачені кошти відображаються за ознакою доходу «118».

Приклад 3. 14.07.2025 працівнику перераховано аванс на відрядження по Україні на корпоративну картку в сумі 19400 грн. Термін відрядження з 15 по 22.07.2025 (8 к. дн.). Сума знята працівником з корпоративної картки: добові – 800 грн/доба х 8 к. дн. = 6400 грн та проживання – 10000 грн, оплачений карткою проїзд – 3000 грн.

Граничний термін звітування по липневому відрядженні – не пізніше 31.08.2025. Працівник прозвітував 08.09.2025 (з порушенням граничного терміну).

В такому разі оподатковується уся сума отриманого на відрядження авансу. Бухгалтер підприємства зобов’язаний утримати ПДФО за ставкою 18% і військовий збір – 5% з усієї суми авансу (19400 грн). Це свого роду санкція за порушення терміну звітування.

Висновки

- ПКУ встановлює граничний термін звітування з метою оподаткування.

- З метою оперативного управління обіговими коштами та оперативністю відображення в бухобліку витрат на відрядження роботодавцям доцільно встановити свій біль короткий термін звітування.

- Суми невчасно повернутого підзвіту оподатковуються ПДФО та військом збором як надміру витрачені кошти.

- Якщо підзвітна особа протерміновує граничний термін звітування, бухгалтер має нарахувати на всі суму отриманого авансу ПДФО та військовий збір.

Олена ГАБРУК, незалежний експерт-консультант з оподаткування, обліку, кадрових питань

Читайте більше:

Таксі у відрядженні: оформлюємо без податків

Оплата праці за дні перебування у відрядженні

Нові транспортні квитки з 2026 року та авансовий звіт: як відшкодовувати витрати на відрядження

Як легалізувати поїздки «дім-робота» на службовому авто

Службова записка про покриття господарських витрат, здійснених за власні кошти

Перехідне відрядження: як правильно оплатити