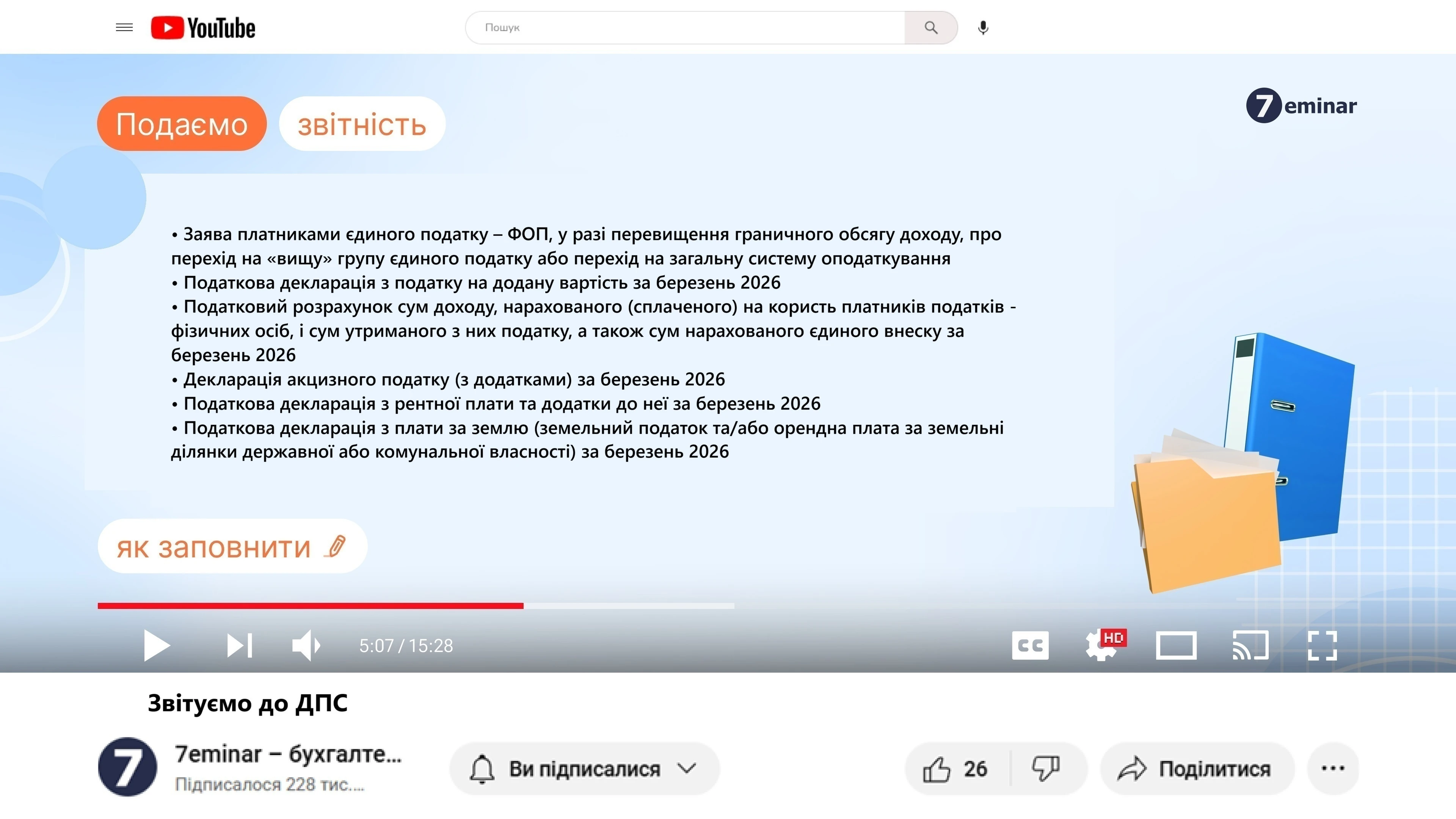

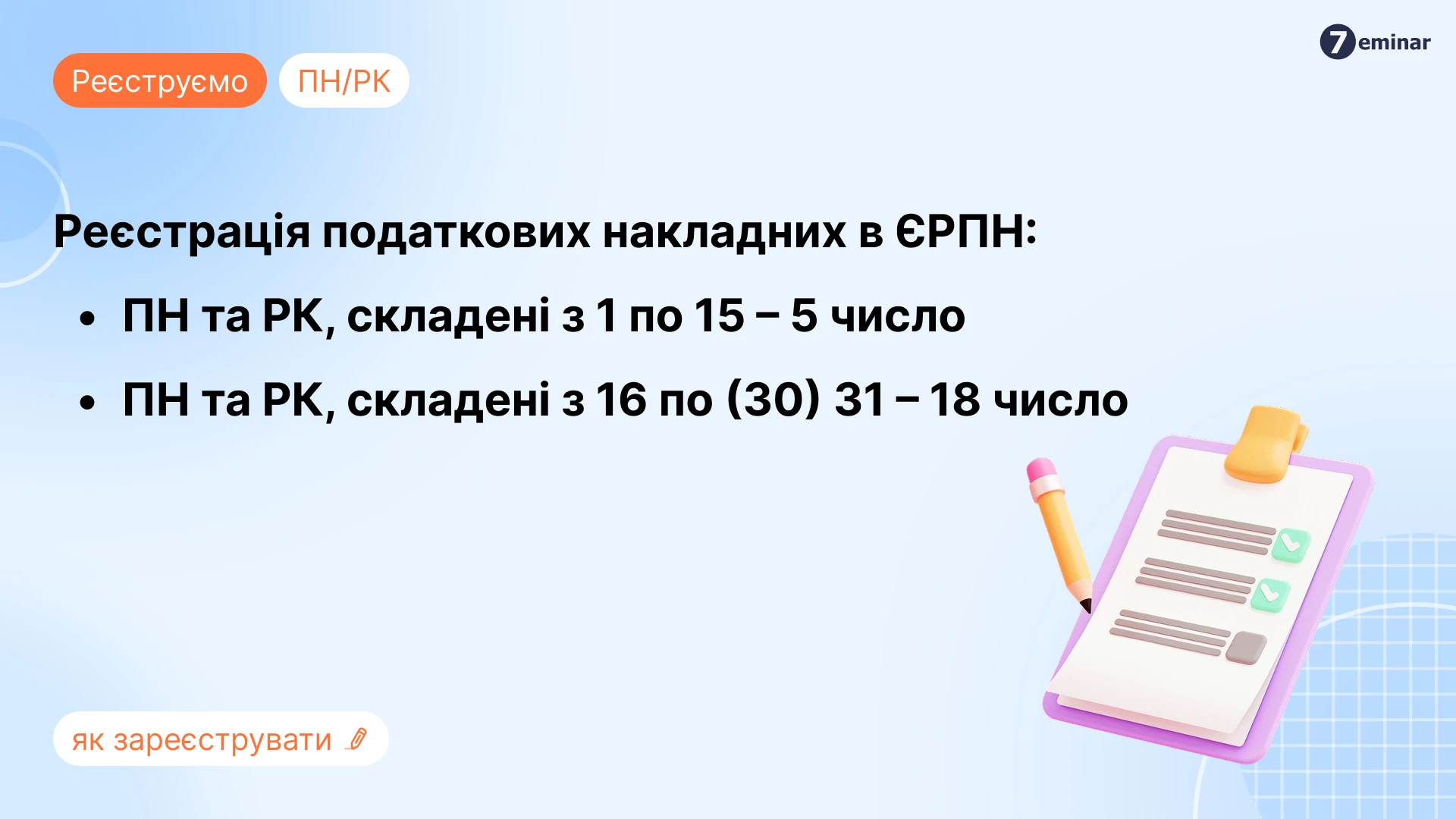

Додаток 1 до Розрахунку «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам» (далі – Додаток Д1) призначений для щомісячного формування платниками єдиного внеску щодо кожної застрахованої особи відомостей про суми нарахованої їй заробітної плати (доходу, грошового забезпечення) у розрізі звітного місяця (п. 1 розд. IV Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 №4).

Ситуація 1. Працівник (основне місце роботи, повна зайнятість) перебував у відпустці за свій рахунок весь січень 2026 року. База нарахування ЄСВ – відсутня.

Електронний ідентифікатор форми – J0500110 та F0500110

Додаток 1 матиме наступний вигляд:

Ситуація 2. На підприємстві працюють дві особи. Пан Куліченко є внутрішнім сумісником. Він отримує зарплату за основним місцем роботи та за сумісництвом. При цьому за обома місцями роботи трудиться на умовах неповного робочого часу. А пан Ноздренко виконує роботу за суміщенням посад. Отримує зарплату за основною посадою та доплату за суміщенням.

Додаток 1 матиме наступний вигляд:

Ситуація 3. 14.01.2026 працівника звільнено, а з 15.01.2026 прийнято на роботу до того ж роботодавця на попередніх умовах (основне місце роботи, повна зайнятість). З 01 по 14 січня працівнику нараховано 8000 грн. (3500 грн зарплата за відпрацьований час + 4500 грн відпускна компенсація). З 15 по 31 січня працівнику нараховано зарплату в сумі 5000 грн.

Додаток 1 матиме наступний вигляд:

Ситуація 4. Працівнику (основний, робота з неповним робочим часом) встановлено інвалідність з 25.12.2025. Але витяг із рішення експертної команди, у якій це зазначено, він надав роботодавцю 16.01.2026. За січень 2026 року цьому працівнику була нарахована зарплата у сумі 10000 грн. У т. ч. з 01 по 15 січня – 5000 грн, з 16 по 31 січня – 5000 грн.

Додаток 1 матиме наступний вигляд:

Ситуація 5. Працівника (основний, повна зайнятість, без інвалідності) мобілізовано з 15.01.2026. За 10 відпрацьованих днів січня йому нараховано 4545,45 грн. За час військової служби роботодавець добровільних виплат йому не нараховує.

Додаток 1 матиме наступний вигляд:

Ситуація 6. Працівник (основне місце роботи, повна зайнятість) перебував у відпустці за свій рахунок протягом січня 2026 року. В останній день січня звільнився за власним бажанням і в цей день йому нарахована компенсації за невикористану щорічну основну відпустку – 5288,16 грн. Інші нарахування працівнику в січні не проводились.

Додаток 1 матиме наступний вигляд:

Ситуація 7. У січні 2026 року колишньому працівникові нараховують премію за 4 кв. 2025 року – 12000 грн.

Додаток 1 матиме наступний вигляд:

Ситуація 8. Працівник хворів з 23.12.2025 по 06.01.2026. Лікарняні нараховані у січні 2026 року, у т. ч. за 9 к. дн. грудня – 6818,22 грн, за 6 к. дн. січня – 4545,48 грн. Сума зарплати за фактично відпрацьований час у січні – 15454,55 грн.

Додаток 1 матиме наступний вигляд:

Джерело: 7eminar

Читайте більше:

Чи потрібно подавати Розрахунок, якщо немає найманих працівників і виплат фізособам

Забули показати працівника в Д1, але уточнюючий з ознаками 0/1 не приймається: як діяти

ПДФО та рядок «033»: як подавати Розрахунок для кількох відокремлених підрозділів

Перша і друга квитанції про прийняття е-документа не надійшли: чи прийнято документ

Місячний Податковий розрахунок з ПДФО, ЄСВ та військового збору: як заповнити

Пропущені рядки в Додатку 4ДФ: як правильно подати Звітний новий Податковий розрахунок