👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь 🕵️:

Податкові наслідки залежать від дати фактичного надання послуг або поставки товару, а дата накладення ЕЦП на акті не впливає на ПДВ та податок на прибуток. Для всіх типів договорів (послуг, поставки, комісії) застосовуються однакові правила.

Вважаємо, що акти наданих послуг є лише носіями інформації про господарську операцію, яка відбулася.

Закон України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» визначає, що підставою для відображення господарських операцій є первинні документи. На їх основі також можуть складатися зведені облікові документи для узагальнення даних.

Первинні документи можна оформлювати як у паперовій, так і в електронній формі.

Вони обов’язково повинні містити такі реквізити:

- назву документа;

- дату складання;

- назву підприємства;

- зміст і обсяг операції;

- одиницю виміру;

- посади та прізвища відповідальних осіб;

- а також підпис або інші дані для ідентифікації учасників операції.

Господарські операції необхідно відображати в облікових регістрах у тому звітному періоді, коли вони фактично відбулися.

Тому, навіть якщо акт підписаний датою наступного (чи іншого) місяця, доходи/витрати за цим актом мають бути визнані в тому місяці, в якому надавалися відповідні послуги.

Умови складання та підписання первинних документів (в т.ч. строки підписання) зазвичай сторони прописують в договорі.

Податок на прибуток

Доходи та витрати визначаються за правилами бухгалтерського обліку (пп. 134.1.1 Податкового кодексу України, далі – ПКУ).

ПДВ

Податкові зобов’язання виникають за правилом «першої події» (п. 187.1 ПКУ).

Для послуг – це дата, яка настала раніше: або отримання оплати, або оформлення документа, що підтверджує надання послуг.

Якщо документ складено в електронній формі, датою постачання вважається дата, зазначена в самому документі, незалежно від дати накладення електронного підпису (п. 187.1 ПКУ).

Отже, формально – дата ПН має бути на дату складання акту, яка вказано в самому акті. КЕП на цьому акті ніяк не впливає на податковий облік з ПДВ.

Для товарів дата виникнення податкових зобов’язань з ПДВ визначається за правилом «першої події» (п. 187.1 ПКУ).

Тобто це дата, яка настала раніше:

- або отримання оплати від покупця;

- або відвантаження товару.

Отже, так само дата КЕП не має значення для цілей ПДВ.

Щодо договорів комісії, то правилами такі ж як і для договорів поставки товарів чи послуг (п. 189.4 ПКУ).

За потреби рекомендуємо отримати ІПК від ДПС та роз`яснення від Мінфіну.

Джерело: 7eminar

Читайте більше:

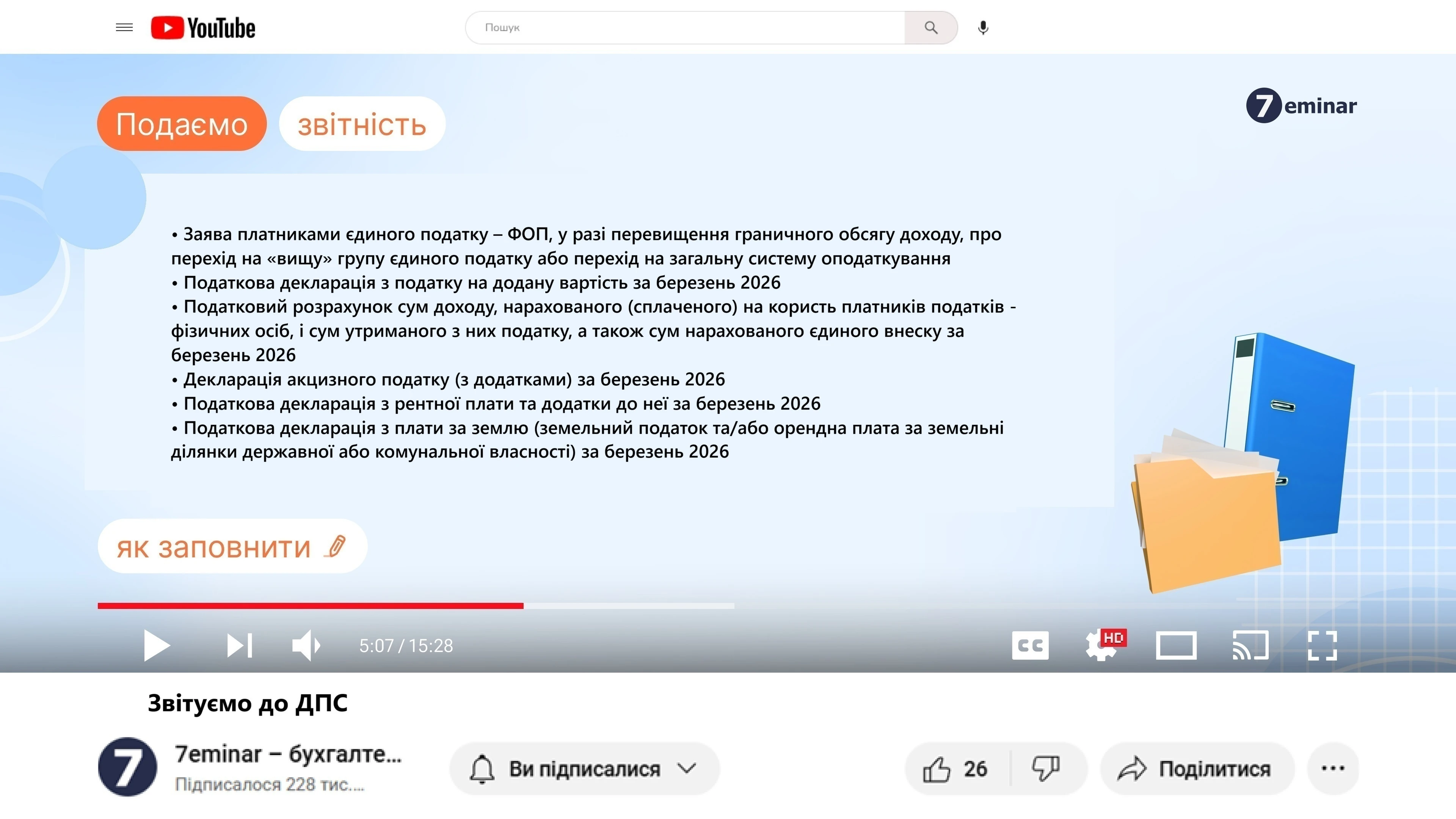

Нові правила Актів на послуги, роботи та оренду

Новий закон дозволяє працювати без актів виконаних робіт

Акт наданих послуг-2026: що зміниться з 1 квітня та як підготуватися

Нові правила актів на послуги з 1 квітня 2026 року: хто виграє, а кому нічого не зміниться