Наказом Міністерства фінансів України від 13.02.2025 №94 затверджено зміни до форми Податкової декларації з податку на прибуток підприємств, затвердженої наказом Міністерства фінансів України від 20.10.2015 №897.

Наказ підготовлено з метою реалізації положень Закону України від 10.10.2024 №4015-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо збалансованості бюджетних надходжень у період дії воєнного стану» (далі – Закон №4015) та Закону України від 04.12.2024 №4113-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» (далі – Закон №4113).

Основною метою змін є приведення форми Податкової декларації з податку на прибуток підприємств, затвердженої наказом Міністерства фінансів України від 20.10.2015 №897, у відповідність до положень Податкового кодексу України.

Основні положення проєкту наказу

1. Законом №4015 внесено зміни та доповнення до ПКУ щодо викладення в новій редакції положення про встановлення:

1) базової (основної) ставки податку у розмірі 25 відсотків для цілей:

- оподаткування прибутку фінансової установи (крім страховика);

- оподаткування скоригованого прибутку контрольованої іноземної компанії фінансової установи (крім страховика);

- застосування положень щодо сплати податкового зобов’язання з податку на прибуток під час виплати дивідендів фінансовою установою (крім страховика);

2) розміру авансового внеску, який сплачується платниками податку на прибуток підприємств за кожний пункт обміну іноземної валюти.

2. Законом № 4015 доповнено Кодекс положеннями щодо особливостей оподаткування діяльності з роздрібної торгівлі пальним:

- встановлено розмір авансового внеску з податку на прибуток підприємств за кожне місце роздрібної торгівлі пальним;

- порядок сплати авансового внеску з податку на прибуток підприємств.

3. Законом №4015 доповнено Кодекс положеннями щодо особливостей визначення мінімального податкового зобов’язання у період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан.

4. Законом №4113 доповнено Кодекс положеннями щодо невключення до бази оподаткування операцій резидента Дія Сіті – платника податку на особливих умовах суми пенсійних внесків у межах недержавного пенсійного забезпечення та страхових платежів.

У зв’язку із цими змінами форма Податкової декларації приводиться у відповідність до положень ПКУ.

Також змін зазнали деякі додатки до декларації, зокрема:

- Додаток МПЗ-З до Податкової декларації з податку на прибуток підприємств;

- Додаток ЩАВ до Податкової декларації з податку на прибуток підприємств;

А ще Мінфін одразу вніс косметичні зміни до свого ж Наказу №94 наказом від 03.03.2025 №133 «Про внесення змін до наказу Міністерства фінансів України від 13 лютого 2025 року № 94»

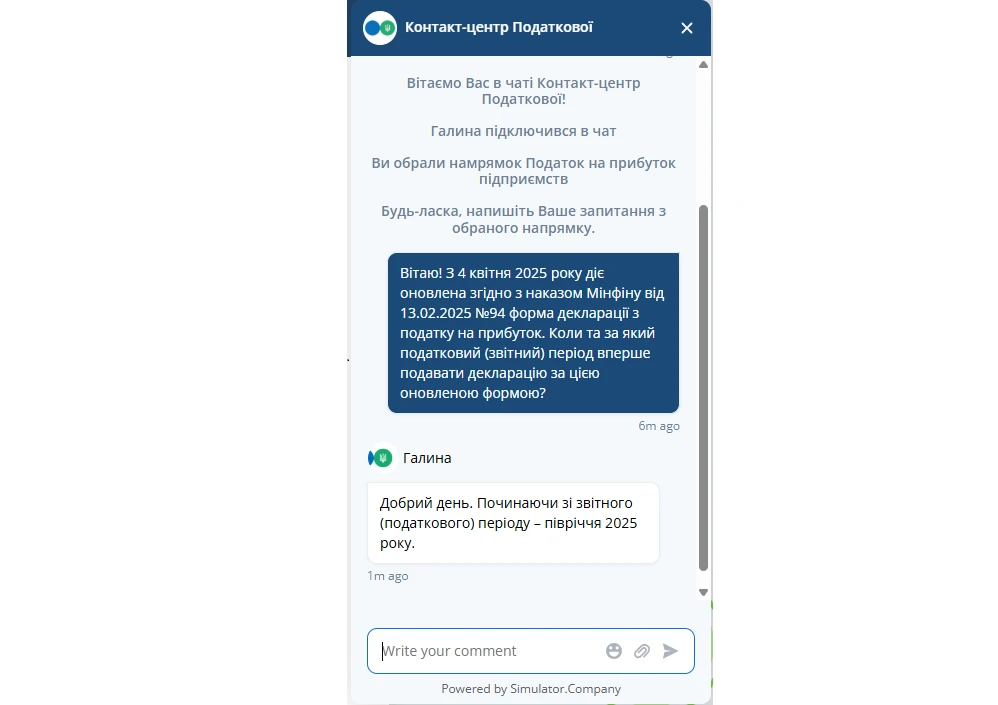

Накази №94 та №133 набирають чинності з дня його офіційного опублікування. 4 квітня їх було опубліковано в «Офіційному віснику».

Коли звітувати за новою формою?

Відповідно до п. 46.6 ПКУ вперше звітувати за новою формою платники податку на прибуток будуть за результатами ІІІ кварталу, оскільки опублікування Наказу відбулося у квітні 2025 року.

Джерело: Мінфін