- Хто зобов’язаний подавати декларацію про майновий стан і доходи за 2025 рік

- Коли декларацію про доходи можна не подавати

- Алгоритм отримання довідки про доходи для заповнення декларації про доходи

- Розшифровка ознак доходів у довідці та їх відображення в декларації про доходи

- Доходи, які можуть стати несподіванкою в довідці

- Продаж майна у декларації про доходи

- Доходи, яких немає в довідці, але про які знає ДПС

- Заповнення Додатка Ф3 у разі податкової знижки на навчання

- Заповнення Додатка Ф3 у разі отримання податкової знижки на пенсійні страхові внески

- Які ще види податкових знижок існують

- Якщо декларацію вже подано, а документи на податкову знижку зібрати не встигли

Хто зобов’язаний подавати декларацію про майновий стан і доходи за 2025 рік

Загальне правило встановлено ст. 179 Податкового кодексу України (далі – ПКУ):

Платник податку зобов’язаний подати річну декларацію про майновий стан і доходи у випадках, передбачених розд. IV ПКУ (п. 179.1 ПКУ).

1. Передусім декларацію подають особи, які отримували доходи без участі податкового агента. Йдеться про ситуації, коли податок із доходу ніхто не утримував і не перерахував до бюджету. Наприклад, якщо фізособа

- здавала майно в оренду іншій фізичній особі (пп. 170.1.5 ПКУ),

- отримала подарунок або спадщину від осіб, які не є членами сім’ї першого чи другого ступеня споріднення (ст. 174 ПКУ),

- або відбулося відчуження нерухомості за рішенням суду.

У таких випадках обов’язок нарахування та сплати ПДФО і військового збору покладається безпосередньо на отримувача доходу

2. Обов’язковому декларуванню підлягають також іноземні доходи. Якщо фізична особа – резидент України у 2025 році отримувала заробітну плату, винагороду за фриланс, дивіденди, спадщину, подарунки, виграші чи інші доходи з джерел за межами України, такі доходи включаються до загального річного оподатковуваного доходу та декларуються (пп. 170.11.1 ПКУ). Водночас при наявності міжнародного договору про уникнення подвійного оподаткування може застосовуватися зарахування податку, сплаченого за кордоном (п. 13.5 ПКУ).

3. Окремо ПКУ передбачає, що не підлягають оподаткуванню та, відповідно, декларуванню окремі види допомоги, отриманої у зв’язку з війною від іноземних держав та благодійних організацій (пп. 165.1.54 ПКУ).

4. Декларацію подають особи, які провадять незалежну професійну діяльність – приватні нотаріуси, адвокати, арбітражні керуючі, судові експерти, аудитори, оцінювачі, архітектори та інші особи, визначені пп. 14.1.226 ПКУ. Вони зобов’язані декларувати доходи від такої діяльності відповідно до ст. 178 ПКУ.

5. Окрема категорія – фізичні особи, які отримали інші доходи, з яких податок не був утриманий, але які не звільнені від оподаткування. Зокрема, це інвестиційний прибуток (п. 170.2 ПКУ), а також інші доходи, що підлягають самостійному декларуванню відповідно до норм розд. IV ПКУ.

6. Фізичні особи – підприємці на загальній системі оподаткування декларують доходи від підприємницької діяльності за правилами ст. 177 ПКУ.

7. Обов’язок подання декларації виникає також у фізичних осіб, які за підсумками 2025 року набули статусу податкового резидента України. У такому разі вони зобов’язані відобразити у декларації як доходи з джерел в Україні, так і іноземні доходи (пп. 162.1.1 ПКУ).

8. Громадяни України – резиденти, які виїжджають за кордон на постійне місце проживання, повинні подати декларацію не пізніше ніж за 60 календарних днів до виїзду (п. 179.3 ПКУ).

9. Окремо слід згадати про фізичних осіб – контролерів контрольованих іноземних компаній (далі – КІК). Вони зобов’язані подавати декларацію та Додаток КІК із відображенням скоригованого прибутку такої компанії відповідно до вимог ст. 39-2 ПКУ.

10. Водночас декларація може подаватися і добровільно – з метою отримання податкової знижки (ст. 166 ПКУ). У такому випадку громадянин декларує доходи для повернення частини сплаченого ПДФО за витратами, визначеними ПКУ (навчання, іпотечні проценти, страхові платежі, благодійні внески тощо).

Строки подання декларації встановлені п. 49.18.4 та п. 179.7 ПКУ:

- для обов’язкового декларування – до 1 травня 2026 року;

- для реалізації права на податкову знижку – до 31 грудня 2026 року включно.

Коли декларацію про доходи можна не подавати

Водночас не кожен отриманий дохід автоматично означає обов’язок подавати декларацію. ПКУ прямо визначає випадки, коли декларація вважається неподаною правомірно, тобто обов’язок платника вважається виконаним без подання звітності.

Відповідно до п. 179.2 ПКУ декларація про майновий стан і доходи не подається, якщо платник податку отримував доходи:

- від податкових агентів, які згідно з розд. IV ПКУ не включаються до загального місячного (річного) оподатковуваного доходу;

- виключно від податкових агентів незалежно від виду та розміру нарахованого доходу, крім випадків, прямо передбачених розд. IV ПКУ;

- від операцій продажу (обміну) майна або дарування, якщо такі доходи відповідно до розд. IV ПКУ не оподатковуються, оподатковуються за нульовою ставкою та/або з яких податок був сплачений під час нотаріального посвідчення договору;

- у вигляді спадщини, яка оподатковується за нульовою ставкою та/або з якої податок сплачено відповідно до п. 174.3 ПКУ.

Інакше кажучи, якщо протягом 2025 року фізична особа отримала лише доходи, з яких ПДФО та військовий збір були нараховані, утримані та перераховані до бюджету податковими агентами, – подавати декларацію не потрібно

Типова ситуація: особа працює за трудовим договором і отримує заробітну плату (податковий агент – роботодавець), отримує кешбек від банку (банк як податковий агент), здає земельну ділянку в оренду юридичній особі або ФОП (орендар виступає податковим агентом). Якщо інших доходів, що підлягають самостійному декларуванню, не було, обов’язку подавати декларацію немає.

Аналогічно не подається декларація у разі отримання спадщини від членів сім’ї першого чи другого ступеня споріднення (нульова ставка згідно зі ст. 174 ПКУ) або якщо податок було сплачено під час нотаріального оформлення договору.

Отже, ключове питання для фізособи:

Чи були у 2025 році доходи, з яких податок не утримувався податковим агентом і які не звільнені від оподаткування?

Якщо таких доходів не було – декларацію можна не подавати.

Водночас важливо пам’ятати ще одне правило, яке часто ігнорують на практиці:

Якщо фізична особа подає декларацію з будь-якого обов’язкового або добровільного приводу, вона зобов’язана відобразити у ній усі отримані за звітний рік доходи, а не лише ті, що стали підставою для подання декларації

Такий підхід випливає із загальної норми п. 179.1 ПКУ, відповідно до якої платник податку зобов’язаний подати річну декларацію у випадках, передбачених розд. IV ПКУ, а також із самої суті річного декларування – у декларації відображається загальний річний оподатковуваний дохід (ст. 164 ПКУ). ПКУ не передбачає можливості подати декларацію «частково» – лише щодо одного виду доходу.

Отже, якщо у фізичної особи протягом 2025 року були доходи, які самі по собі не утворюють обов’язку подавати декларацію (наприклад, зарплата від роботодавця або орендна плата від юридичної особи – податкового агента, що вже утримав ПДФО і військовий збір згідно з розд. IV ПКУ), але одночасно був хоча б один дохід, який підлягає обов’язковому декларуванню, – у декларації необхідно показати всі доходи за рік.

Аналогічна ситуація і при добровільному поданні декларації для отримання податкової знижки (ст. 166 ПКУ). Навіть якщо єдина мета – повернути частину ПДФО, у декларації слід зазначити не лише суму заробітної плати, з якої розраховується знижка, а й інші доходи, отримані протягом року, у тому числі ті, з яких податок був повністю утриманий податковими агентами і які окремо не зобов’язували подавати декларацію.

Розглянемо типові ситуації, коли декларація подається з одного приводу, але в ній необхідно коректно відобразити й інші доходи, що формально не створювали самостійного обов’язку декларування.

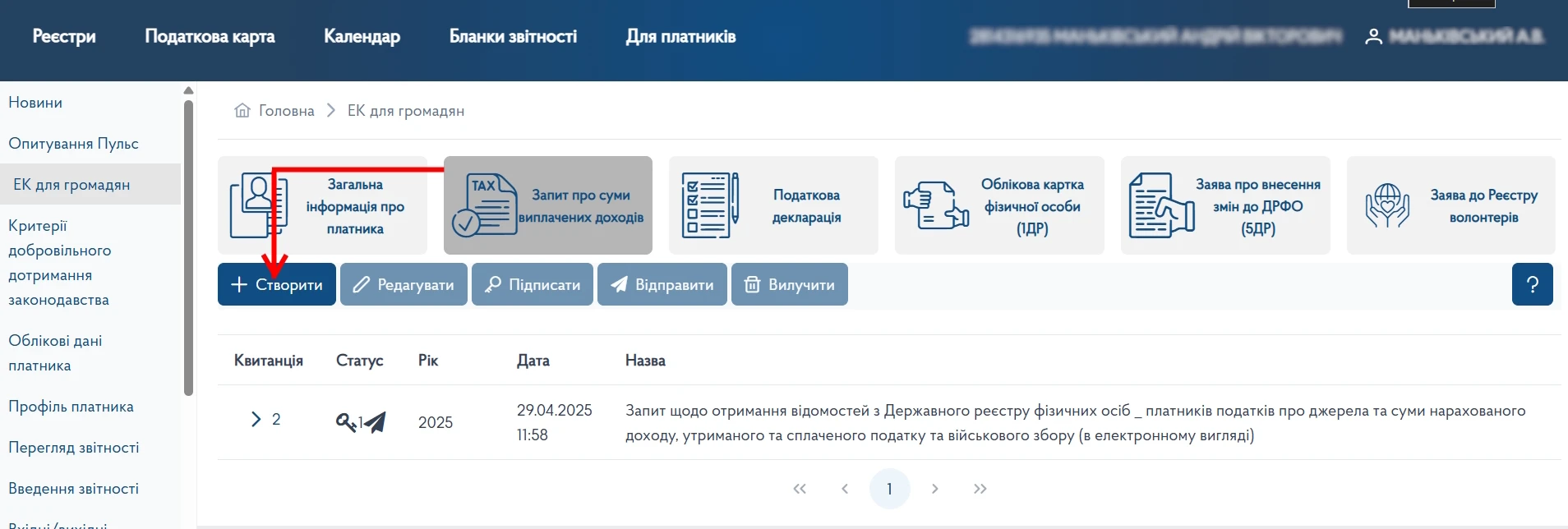

Алгоритм отримання довідки про доходи для заповнення декларації про доходи

З чого почати?

Звісно, з довідки!

Почати варто саме з отримання офіційних відомостей про доходи з Державного реєстру фізичних осіб – платників податків через Електронний кабінет. Це дозволить бачити повну картину нарахованих доходів і утриманих податків, які вже відображені у ДПС.

Алгоритм отримання довідки:

- Спочатку необхідно авторизуватися в Електронному кабінеті платника податків на сайті ДПС. Увійти можна за допомогою кваліфікованого електронного підпису або Дія.Підпис (після підтвердження входу у застосунку).

- Після входу потрібно перейти до розділу, де формуються запити на отримання інформації з реєстрів. Для замовлення довідки обирається сервіс запиту про суми виплачених доходів (відомості з Державного реєстру) та створюється новий документ.

- У формі запиту зазначається період, за який необхідно отримати інформацію (у нашому випадку – звітний 2025 рік). Далі документ зберігається та підписується електронним підписом.

- Після обробки запиту у кабінеті з’явиться довідка-відомість з Державного реєстру про суми нарахованих (виплачених) доходів і утриманих податків. Саме ці дані використовуються для заповнення декларації.

- Отримана довідка дозволяє перевірити, які доходи відображені у податкових органах, які податки з них утримані, і вже на цій основі коректно формувати декларацію.

Зверніть увагу на один технічний момент, який наразі може виникати в Електронному кабінеті. Під час вибору періоду, за який формується запит на отримання відомостей з Державного реєстру, інколи у випадаючому списку відсутній грудень 2025 року. Тобто система може дозволяти обрати період лише до листопада включно. У такому випадку не варто хвилюватися. Після створення запиту його можна не надсилати одразу, а зберегти та переглянути у розділі «Введення звітності». Форма має код F1301904 (Запит щодо отримання відомостей з Державного реєстру фізичних осіб – платників податків).

Відкривши збережений документ, перевірте реквізит «Період, за який запитується інформація». Навіть якщо при створенні запиту було обрано листопад, у самому документі кінцевою датою періоду може бути зазначено 12 місяць 2025 року. Тобто фактично запит формується за весь рік.

Тому перед відправленням запиту варто обов’язково переглянути його зміст і переконатися, що у полі періоду зазначено повний 2025 рік. Це дозволить уникнути повторного формування довідки та зайвих технічних дій.

Розшифровка ознак доходів у довідці та їх відображення в декларації про доходи

У довідці з Державного реєстру платник побачить всі доходи, щодо яких податкові агенти подали Податковий розрахунок.

Передусім це класичні «зарплатні» та прирівняні до них виплати.

Найпоширеніша ознака – 101. Це доходи у вигляді заробітної плати, нараховані (виплачені) відповідно до трудового договору (пп. 164.2.1 ПКУ; ознака доходу 101 згідно з Довідником ознак доходів). У довідці вони можуть відображатися окремими рядками по кожному роботодавцю та по кожному кварталу.

Якщо декларація не подається відповідно до п. 179.2 ПКУ (тобто були виключно доходи від податкових агентів), на цьому етапі можна обмежитися ознайомленням із даними. Але якщо декларацію все ж потрібно подати (через інші доходи або для отримання податкової знижки), ці суми обов’язково відображаються у декларації.

Фрагмент Довідки про доходи

Заробітна плата з ознакою 101 переноситься до рядка 10.1 (10.01) декларації про майновий стан і доходи – як доходи у вигляді заробітної плати (пп. 164.2.1 ПКУ). Працівник або гіг-спеціаліст компанії Дія Сіті вказує зарплату або винагороду за гіг-контрактом в рядку 10.03.

У графі 3 декларації зазначається загальна сума нарахованого (виплаченого) доходу – тобто потрібно підсумувати всі рядки з ознакою 101 за 2025 рік від усіх роботодавців.

У графі 4 відображається загальна сума ПДФО, утриманого роботодавцями.

У графі 5 – сума військового збору, утриманого з цього доходу (ставка військового збору з 01.01.2025 року становить 5%).

Окрім зарплати, у довідці можуть бути:

- ознака 102 – виплати за цивільно-правовими договорами (пп. 164.2.2 ПКУ; ознака 102 згідно з Довідником);

- ознака 103 – роялті (пп. 164.2.3 ПКУ; ознака 103 згідно з Довідником).

За загальним правилом це також доходи, з яких податковий агент уже утримав ПДФО і військовий збір.

Проте якщо декларація подається, ці доходи мають бути відображені у відповідних рядках декларації разом із сумами утриманих податків. Ці доходи переносяться в рядок 10.2. Окремо для отриманих роялті немає спеціального рядка, оскільки ліцензійний договір – також належить до цивільно-правових договорів, і тому для них виділений загальний окремий рядок 10.2. Так само, в графі 3 зазначається одержаний дохід (до вирахування податків), а в колонках 4 та 5 – утримані податковим агентом податки.

Дуже часто можна зустріти у своїй довідці доходи з ознаками 126,127. І в багатьох випадках надавачем такого доходу виступають банки. Що це за доходи?

На практиці банки часто відображають:

- кешбек – з ознакою 126;

- нараховані проценти на залишок на рахунку, на депозитні кошти – з ознакою 127.

Банк, як податковий агент, утримує з таких сум ПДФО та військовий збір (п. 168.1 ПКУ). Якщо декларація подається, ці доходи переносяться до рядка 10.13 декларації:

- у графі 3 – загальна сума доходу;

- у графі 4 – утриманий ПДФО;

- у графі 5 – утриманий військовий збір (з 01.01.2025 ставка становить 5%).

Рядок 10.13 декларації досить універсальний. Туди попадають всі інші доходи, які не знайшли свого окремого відображення в інших рядках. Ознака 126 не обмежуються кешбеком. Під цією ознакою податкові агенти подають різноманітні виплачені доходи, що вважається додатковим благом. Додаткове благо, оподаткування податковим агентом, зазначено в довідці з ознакою 126, може бути наданням індивідуальної знижки, може бути подарунком від юридичної особи, який перевищує неоподатковувану межу 25% мінімальної зарплати, може бути результатом оплати послуг чи оплати товарів замість фізособи (зокрема, під цією ознакою орендар повинен відображати компенсацію комунальних послуг орендодавцю - фізичній особі). Дохід з ознакою 118 може бути неповернутими вчасно підзвітними коштами, які оподатковує роботодавець. Всі такі доходи потрапляють в рядок 10.13.

Додатково оподатковувати їх не потрібно, адже податок уже утриманий податковим агентом. Але відобразити – обов’язково, якщо декларація подається

До «інших доходів» в рядок 10.13 потрапляють доходи з ознакою 111, а також доходи з однаковою 185:

- Ознака доходу 111 – це дохід у вигляді виграшів та призів (крім виграшів та призів у державну грошову лотерею), що включається до загального місячного (річного) оподатковуваного доходу відповідно до пп. 164.2.8 п. 164.2 ст. 164 ПКУ. Оскільки окремого рядка для такого виду доходу формою декларації не передбачено, він зазначається у рядку 10.13 «Інші доходи» із заповненням колонок 3, 4 та 5 (сума доходу та суми утриманих податковим агентом ПДФО і військового збору).

- Ознака доходу 185 – це сума грошового забезпечення, грошових винагород та інших виплат, отриманих військовослужбовцями, поліцейськими, особами рядового і начальницького складу Державної кримінально-виконавчої служби України, Держспецзв’язку, державної пожежної охорони, органів і підрозділів цивільного захисту, податкової міліції у зв’язку з виконанням обов’язків під час проходження служби, що включається до оподатковуваного доходу відповідно до пп. 164.2.20 п. 164.2 ст. 164 ПКУ. Такий дохід також відображається у рядку 10.13 декларації.

Відповідно до розд. III п. 2 пп. 15 Інструкції щодо заповнення податкової декларації про майновий стан і доходи, затвердженої наказом Мінфіну від 02.10.2015 №859, у рядку 10.13 зазначається загальна сума інших оподатковуваних доходів, які включаються до загального річного оподатковуваного доходу, але не відображені у рядках 10.1–10.12 декларації.

Рядок 10.1 декларації призначений для заробітної плати, яка включається до доходу відповідно до пп. 164.2.1 ПКУ. Оскільки грошове забезпечення військовослужбовців визначене окремим пп. 164.2.20 ПКУ та виплачується у зв’язку з проходженням служби, воно не є заробітною платою у розумінні трудових відносин, що регулюються Кодексом законів про працю України, і не може відображатися у рядку 10.1 декларації.

Окремого спеціального рядка для грошового забезпечення форма декларації не містить, тому воно класифікується як інші доходи та зазначається у рядку 10.13.

Доходи, які можуть стати несподіванкою в довідці

Це види доходів, щодо яких податковий агент проставив нулі у колонках податків. Серед них можуть бути такі:

- 143 – надання допомоги на лікування роботодавцем, яка не оподатковується за наявності підтверджуючих документів. Таку ж неоподатковану допомогу на лікування може надати і зазначити її під цією ознакою і благодійна організація.

- Серед таких доходів можуть бути доходи з ознакою 160 – вартість негрошового подарунка у розмірі не більше 25% мінімальної зарплати раз на місяць.

- Також, до таких доходів відносяться доходи з ознакою 189: сума прощеного боргу (наприклад банком чи юридичною особою), у розмірі що не перевищує 25% мінімальної зарплати, або прощених банком відсотків за кредитним чи іншим договором.

- Доходи волонтера – ознака 188.

- Може бути і благодійна допомога у неоподаткованій сумі – ознака 169 Неоподатковувана сума складає 4240 грн на 2025 рік.

Всі ці доходи не оподатковуються і мають бути визначені загальною сумою в спеціальному розділі, призначеному для доходів, на які не нараховується ПДФО та ВЗ – розділі ІІІ декларації, в рядку 11.3.

Однак деякі доходи із нульовими податками потребують додаткової уваги. Так, наприклад, благодійна допомога з ознакою 169. Вона може бути визначена із податками, може бути без них – якщо надається в сумі не більше 4240 один раз у 2025 році. Річ у тім, що якщо благодійник сплачує більшу суму, він зазначає під однією ознакою і оподатковану, і не оподатковану величину, одним рядком. Також благодійників може бути декілька. Тому отримувач благодійної допомоги має самостійно проконтролювати той факт, що тільки сума 4240 грн на рік, отримана ним, не оподатковується, а якщо він отримував неоподатковану суму від декількох благодійників в році, платник податків повинен самостійно нарахувати собі ПДФО та військовий збір та сплатити їх із суми перевищення. Зазначається така оподаткована допомога в рядку 10.13.

Без податків ми також бачимо суму під ознаками 112 (інвестиційний дохід), але цей показник суто довідковий. Якщо особа продаж корпоративні права, підприємство-емітент зазначає під такою ознакою номінальну вартість корпоративних прав, які продала фізособа і не виконує обов'язків податкового агента. Однак фізична особа повинна самостійно вести облік інвестиційних доходів та самостійно визначати інвестиційний прибуток та звітувати і за потреби сплачувати податки.

Це потребує заповнення спеціального Додатка – Ф1, та перенесення, у разі наявності доходу, у відповідний рядок декларації.

Ситуація. Фізична особа А володіла часткою в статутному капіталі юридичної особи номінальною вартістю 100 000 грн. В момент створення юридичної особи ТОВ «Ромашка» громадянин А вніс в статутний капітал підприємства цю суму, перерахувавши її на розрахунковий рахунок, про що має квитанцію банку. У 2025 році він продав свої корпоративні права за 150 тис. грн іншій особі.

У довідці, якщо ТОВ «Ромашка» подасть відомості, воно зазначить під ознакою 112 суму 100 тис. грн, адже йому невідомо, за скільки власник продав свої корпоративні права – це справа між продавцем та покупцем.

Однак власник повинен задекларувати саме той дохід, який отримав – 150 тисяч. Його підтверджені витрати склали 100 тис. грн. Оподаткований дохід від продажу інвестиційних активів складає 50 тис. грн, які потрібно оподаткувати.

Ось як це відобразиться в Додатку Ф1 та самій декларації:

Фрагмент Додатку Ф1 (інвестиційний дохід)

Фрагмент декларації про доходи

Продаж майна у декларації про доходи

Окремо варто системно розібрати доходи від продажу рухомого та нерухомого майна, адже порядок їх відображення у декларації залежить від того, хто виступає покупцем і як саме було сплачено податок.

Отже, довідці з Державного реєстру такі доходи відображаються з ознаками:

- 104 – дохід від продажу (обміну) нерухомого майна (ст. 172 ПКУ);

- 105 – дохід від продажу (обміну) рухомого майна (ст. 173 ПКУ).

Коли покупцем є податковий агент

Якщо покупцем виступає юридична особа або ФОП (податковий агент), саме він утримує та сплачує ПДФО і військовий збір (п. 172.5, п. 173.3 ПКУ). У довідці ми побачимо суму доходу з ознакою 104 або 105 та або утримані податки, або «нуль», якщо операція не оподатковувалася (наприклад, перший продаж квартири за умовами п. 172.1 ПКУ чи перший продаж легкового автомобіля протягом року згідно з п. 173.2 ПКУ).

Якщо декларація подається з іншого приводу, такі операції відображаються через Додаток Ф4:

- таблиця 1 – нерухоме майно;

- таблиця 2 – рухоме майно.

Якщо дохід не оподатковувався (звільнений відповідно до ст. 172 або 173 ПКУ), у Додатку Ф4 він зазначається у графі 4. Після цього сума переноситься до рядка 11.2 розділу ІІІ декларації – як дохід, що не підлягає оподаткуванню.

Якщо дохід оподатковувався податковим агентом, у Додатку Ф4 зазначаються сума доходу та утримані податки (відповідні графи). Далі ці дані переносяться до рядка 10.5 декларації:

- графа 3 – сума доходу;

- графа 4 – утриманий ПДФО;

- графа 5 – утриманий військовий збір (ставка з 01.01.2025 – 5%).

Коли покупцем є фізична особа (нотаріальне оформлення)

У такому випадку податковим агентом щодо подання інформації виступає нотаріус (п. 172.4, п. 173.4 ПКУ), який відображає дохід з ознакою 104 або 105 у звітності.

Тут можливі два варіанти.

Перший – податок сплачено до нотаріального посвідчення договору. Це відповідає вимогам п. 172.4 та п. 173.4 ПКУ. Хоча фізична особа фактично самостійно внесла кошти до бюджету, податок вважається таким, що справляється в межах механізму, передбаченого для цієї операції. Тому в декларації:

- дохід відображається у рядку 10.5;

- у графі 3 – сума доходу;

- у графах 4 та 5 – суми сплаченого ПДФО і військового збору.

Тобто ці суми показуються як податок, утриманий (сплачений) при виплаті доходу, а не як самостійно нараховане зобов’язання.

Другий варіант – податок не був сплачений під час нотаріального оформлення, і фізична особа повинна самостійно задекларувати та сплатити його за результатами року (наприклад, у випадках, прямо передбачених ст. 172 або 173 ПКУ).

У такій ситуації:

- у Додатку Ф4 зазначається сума доходу;

- у рядку 10.5 декларації у графі 3 відображається дохід;

- податкові зобов’язання зазначаються у графах 6 та 7 – як суми податку, що підлягають самостійному нарахуванню та сплаті.

Таким чином, доходи з ознаками 104 та 105 можуть:

- потрапити до рядка 10.5 з графами 3-4-5 (якщо податок утримано або сплачено до нотаріального оформлення);

- потрапити до рядка 10.5 з графами 3-6-7 (якщо податок підлягає самостійному нарахуванню);

- або бути відображені у рядку 11.2 розділу ІІІ декларації, якщо операція звільнена від оподаткування згідно зі ст. 172 або 173 ПКУ.

Саме тому при заповненні декларації ключове значення має не лише ознака доходу у довідці (104 чи 105), а й те, чи була операція оподатковуваною та яким способом було сплачено податок.

Фрагмент Додатка Ф4 (продаж майна)

Фрагмент декларації про доходи

Доходи, яких немає в довідці, але про які знає ДПС

До таких доходів належать усі доходи, отримані не від податкових агентів, або від фізичних осіб без наявності організованої підприємницької діяльності. Найпоширеніші з них:

- продаж фізичною особою товарів або власних виробів без реєстрації підприємницької діяльності на торговельних інтернет майданчиках;

- доходи від блогерства чи ведення каналу;

- надання фріланс послуг через інтернет-сервіси та цифрові платформи;

- іноземні доходи з онлайн-платформ (наприклад, OnlyFans);

- доходи від операцій із криптовалютою.

Незважаючи на те, що частина таких доходів лише поступово отримує нормативне врегулювання, сам факт їх отримання не є порушенням за умови належного декларування та сплати податків відповідно до вимог ПКУ.

Основні принципи декларування таких доходів

1. Якщо доходи отримані в Україні та не були оподатковані податковим агентом або отримані від інших фізичних осіб, вони відображаються у рядку 10.13 декларації як «інші доходи».

У графі 3 зазначається сума отриманого доходу.

У графах 6 та 7 – суми ПДФО (18%, ст. 167 ПКУ) та військового збору (5%, п. 16-1 підрозд. 10 розд. ХХ ПКУ), які платник повинен самостійно нарахувати і сплатити.

2. Якщо доходи отримані з джерел за межами України, до них належать, зокрема:

- доходи від продажу криптовалюти нерезидентам;

- доходи від іноземних агентств або цифрових платформ (наприклад, OnlyFans);

- інші виплати від нерезидентів.

Такі доходи визначаються у гривнях за офіційним курсом НБУ на дату їх отримання (надходження на електронний гаманець, рахунок у платіжній системі, особистий кабінет тощо) відповідно до п. 164.4 ст. 164 ПКУ.

Вони відображаються у рядку 10.10 декларації як іноземні доходи.

У графі 3 зазначається сума доходу в гривнях.

У графах 6 та 7 – самостійно нараховані суми ПДФО (18%) та військового збору (5%).

Обов’язково зазначається країна (або кілька країн), з яких отримано дохід.

Операції з криптовалютою

Станом на сьогодні операції з криптовалютою не мають окремого комплексного податкового регулювання в Україні. Водночас загальні норми ПКУ застосовуються до доходів, отриманих фізичною особою.

Сам обмін однієї криптовалюти на іншу не створює об’єкта оподаткування, оскільки не відбувається отримання доходу у грошовій формі. Оподатковуваний дохід виникає лише у разі продажу криптовалюти з отриманням фіатної валюти або гривні. Саме цей фінансовий результат підлягає декларуванню та оподаткуванню у загальному порядку. Але, оскільки нормативного регулювання немає – доходом вважається вся отримана сума (без урахування того, що колись були здійснені витрати на купівлю криптовалюти). Ставка ПДФО на всі вказані в цьому розділі доходи 18%, ставка військового збору – 5%.

Фрагмент декларації про доходи (іноземний дохід)

Заповнення Додатка Ф3 у разі податкової знижки на навчання

Одним із найпоширеніших випадків є знижка на навчання. Відповідно до пп. 166.3.3 ПКУ податкова знижка на навчання надається щодо сум коштів, сплачених платником податку на користь вітчизняних закладів.

Податкова знижка на навчання надається щодо сум коштів, сплачених платником податку на користь вітчизняних закладів:

- дошкільної освіти,

- позашкільної освіти,

- загальної середньої освіти,

- професійної (професійно-технічної) освіти,

- вищої освіти,

для компенсації вартості здобуття відповідної освіти платником податку та/або членом його сім’ї першого ступеня споріднення, а також особою, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї чи дитячого будинку сімейного типу (пп. 166.3.3 ПКУ).

Для отримання податкової знижки заповнюється та надається разом із декларацією Додаток Ф3, а також подаються підтверджуючі документи.

Ситуація. Громадянин Б у 2025 році сплатив за навчання своєї доньки у вітчизняному університеті 32 000 грн. За цей же рік він отримав заробітну плату у сумі 240 000 грн (сума нарахованого доходу). Податкова соціальна пільга не застосовувалась.

Річна сума ПДФО, утримана із зарплати: 240 000 грн × 18% = 43 200 грн. Сума витрат, що дає право на знижку: 32 000 грн (вона не перевищує суму річної зарплати).

Розрахунок повернення: 32 000 грн × 18% = 5 760 грн. Саме цю суму ПДФО громадянин Б має право повернути з бюджету за результатами подання декларації.

Якщо ж витрати перевищували б суму річної зарплати, до знижки включалася б лише сума в межах річного оподатковуваного доходу. Якщо протягом року особа не отримувала заробітну плату, право на податкову знижку не виникає.

Для отримання податкової знижки на навчання громадянин Б повинен подати декларацію про майновий стан і доходи та підтвердні документи, що засвідчують факт оплати і право на знижку (пп. 166.2.1 ПКУ).

До декларації додаються:

- Копія договору з закладом освіти, у якому обов’язково зазначені:

- повне найменування закладу освіти;

- дані здобувача освіти;

- вартість навчання;

- строки та порядок оплати.

- Копії платіжних документів, що підтверджують фактичну оплату навчання саме громадянином Б. (квитанції, платіжні доручення, чеки тощо). У документах платником має бути зазначений саме він (а не його донька, чи дружина).

- Довідка від роботодавця про суму нарахованої заробітної плати за 2025 рік та суму утриманого ПДФО.

- Копія паспорта та РНОКПП громадянина Б.

- Документ, що підтверджує ступінь споріднення (у разі якщо оплачувалося навчання дитини – копія свідоцтва про народження). А якщо донька громадянина Б. вже доросла і змінила прізвище через шлюб – то документи, що підтверджують зміну прізвища (свідоцтво про шлюб).

- Заява із зазначенням реквізитів банківського рахунку для перерахування суми відшкодування.

Порядок надання підтвердних документів

Декларацію та копії підтвердних документів можна подати:

- особисто або через уповноважену особу до податкового органу за місцем податкової адреси (п. 49.3 ПКУ);

- поштою з повідомленням про вручення та описом вкладення (не пізніше ніж за 5 днів до граничного строку подання);

- в електронній формі через Електронний кабінет платника з накладенням кваліфікованого електронного підпису (п. 49.3 ПКУ).

У разі електронного подання до декларації додаються скановані копії документів у форматі pdf (як додатки до декларації).

Форма F1360102 «Документ довільного формату» створюється як додаток до декларації. Таких документів формується стільки, скільки необхідно додати підтвердних матеріалів. До кожного додатка завантажуються скановані копії документів у форматі PDF, при цьому обов’язково зазначаються назва, номер і дата документа, що підвантажується.

У податковій декларації в нижній частині, у полі «Доповнення до податкової декларації довільної форми (заповнюється і подається відповідно до підпункту 166.2.2 пункту 166.2 статті 166, пунктів 170.13, 170.13¹ статті 170 та пункту 176.1 статті 176 розділу IV ПКУ)» зазначається короткий опис, наприклад:

Подання документів згідно з пп. 166.2.2 ПКУ, що підтверджують право на податкову знижку.

У полі для кількості додатків вказується фактична кількість поданих документів довільного формату.

Оригінали документів до контролюючого органу не подаються. Водночас відповідно до п. 44.3 ПКУ платник податків зобов’язаний зберігати підтвердні документи не менше 1095 днів з дня подання податкової декларації.

Після прийняття декларації сума ПДФО, що підлягає поверненню, перераховується на банківський рахунок Іванова І.І. протягом 60 календарних днів з дня надходження декларації (п. 179.8 ПКУ).

Фрагмент Додатка Ф3 (податкова знижка)

Фрагмент декларації про доходи

Заповнення Додатка Ф3 у разі отримання податкової знижки на пенсійні страхові внески

Право на цей вид податкової знижки передбачене пп. 166.3.5 ПКУ – до податкової знижки включаються суми страхових платежів за договорами довгострокового страхування життя та недержавного пенсійного забезпечення.

Відповідно до пп. 166.2.1 ПКУ до податкової знижки включаються лише фактично здійснені протягом звітного року витрати, підтверджені відповідними платіжними та розрахунковими документами.

Так само, як і для знижки на навчання, для отримання податкової знижки на страхові внески за 2025 рік необхідно подати декларацію з Додатком Ф3 та додати копії підтвердних документів (договір і платіжні документи).

Обмеження діють такі самі: згідно з пп. 166.4.2 ПКУ загальна сума податкової знижки не може перевищувати суму річного оподатковуваного доходу, отриманого як заробітна плата.

Відповідно до пп. 166.4.3 ПКУ якщо платник податку не скористався правом на податкову знижку до 31 грудня року, що настає за звітним, таке право на наступні роки не переноситься. Тобто за витратами 2025 року декларацію необхідно подати до 31.12.2026 року.

У розділі I Додатка Ф3 зазначається категорія витрат (витрати на недержавне пенсійне забезпечення) та загальна сума фактично сплачених у 2025 році внесків у межах установленого ліміту. Ліміт визначається відповідно до пп. 169.4.1 ПКУ – у межах граничного розміру доходу для застосування податкової соціальної пільги (помісячно).

У розділі II:

- зазначається сума річної заробітної плати;

- сума ПДФО, фактично утриманого роботодавцем за 2025 рік;

- визначається сума витрат, дозволена до включення (в межах доходу);

- розраховується сума ПДФО, що підлягає поверненню.

Сума до повернення не може перевищувати суму фактично утриманого ПДФО із заробітної плати за 2025 рік.

Підтвердні документи

До декларації додаються копії:

- договору недержавного пенсійного забезпечення (із зазначенням сторін договору);

- платіжних документів (квитанції, платіжні доручення, чеки), що підтверджують сплату внесків саме у 2025 році;

- довідки від роботодавця про доходи та утриманий ПДФО за 2025 рік (для правильного заповнення декларації).

Документи подаються в такому ж порядку – у вигляді сканованих копій, завантажених по одній в додатки довільної форми – F1360102 Документ довільного формату.

Фрагмент Додатку Ф3 (пенсійні страхові внески)

Які ще види податкових знижок існують

Податкова знижка надається виключно у випадках, прямо передбачених п. 166.3 ПКУ. Перелік таких витрат є вичерпним:

- Частина суми процентів за користування іпотечним житловим кредитом – відповідно до ст. 175 ПКУ (пп. 166.3.1 ПКУ).

- Благодійні внески та пожертвування неприбутковим організаціям – у розмірі, що не перевищує 4% загального річного оподатковуваного доходу (пп. 166.3.2 ПКУ).

- Кошти, сплачені на користь закладів освіти для компенсації вартості здобуття середньої професійної або вищої освіти платника податку або члена його сім’ї першого ступеня споріднення (пп. 166.3.3 ПКУ).

- Суми витрат на оплату допоміжних репродуктивних технологій – у межах, визначених ПКУ (пп. 166.3.6 ПКУ).

- Суми витрат на оплату державних послуг, пов’язаних з усиновленням дитини (пп. 166.3.4 ПКУ – у чинній редакції щодо усиновлення).

- Суми коштів, сплачених у зв’язку з переобладнанням транспортного засобу для використання біопалива (пп. 166.3.7 ПКУ).

- Суми страхових платежів (страхових внесків, премій) за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, а також пенсійні внески за відповідними договорами (пп. 166.3.5 ПКУ).

- Суми витрат у вигляді коштів або вартості майна, переданих платником податку як внески до статутного капіталу юридичної особи – резидента в обмін на корпоративні права (пп. 166.3.8 ПКУ).

- Витрати на будівництво (придбання) доступного житла та погашення пільгового іпотечного житлового кредиту (пп. 166.3.8-1 ПКУ).

І останній вид податкової знижки, яка зазначена в відповідній статті ПКУ, але поки що існує тільки на папері:

Витрати на оплату лікування – передбачені пп. 166.3.4 ПКУ, однак відповідно до п. 1 розд. XIX «Прикінцеві положення» ПКУ ця норма набирає чинності лише після введення в дію закону про загальнообов’язкове державне соціальне медичне страхування.

Станом на сьогодні такий закон не прийнято, тому податкова знижка на лікування фактично не застосовується.

На жаль, на сьогодні особи, які мають витрати на лікування власного або членів родини не мають можливості отримати податкову знижку на такі витрати.

Заповнення Додатка Ф3 у всіх зазначених випадках є однотипним, так само однаковим є і порядок подання підтвердних документів

Якщо декларацію вже подано, а документи на податкову знижку зібрати не встигли

Граничний строк подання декларації з обов’язкових підстав – у разі отримання доходів, які не оподатковувалися податковими агентами, отримання інвестиційного прибутку та інших випадків, передбачених ПКУ, – до 1 травня 2026 року (п. 179.7 ПКУ).

Натомість декларацію виключно з метою отримання податкової знижки можна подати до 31 грудня 2026 року (п. 166.1 ПКУ).

Що робити, якщо декларацію вже подано, але Додаток Ф3 щодо податкової знижки забули або не встигли подати?

У такому разі необхідно подати уточнюючу декларацію про майновий стан і доходи з Додатком Ф3 та зробити це до 31 грудня 2026 року.

В уточнюючій декларації у заголовній частині:

- проставляється позначка «уточнююча»,

- звітний податковий період зазначається 2025 рік,

- і період, що уточнюється, також – 2025 рік.

У декларації повторюються всі раніше подані показники, подаються всі належні додатки (якщо вони підлягали поданню) та додається Додаток Ф3 для реалізації права на податкову знижку.

Єдина відмінність табличної частини уточнюючої декларації від звітної полягає у визначенні суми податкового зобов’язання, що коригується. Якщо у частині податків змін немає, показники раніше поданої декларації та уточнюючої збігатимуться, а сума коригування дорівнюватиме нулю.

Разом з тим, рядки 23 та 24 підлягають заповненню, якщо у звітній декларації були визначені суми податку до сплати. Якщо ж декларація була фактично нульовою, тобто податкові зобов’язання до самостійної сплати не визначалися, ці рядки залишаються незаповненими.

Способи подання уточнюючої декларації такі самі, як і звітної – вона може бути заповнена в електронному кабінеті, та подана з електронним підписом особи. Ознакою прийняття декларації є отримання квитанції №2.

Олена СТЕПАНОВА, консультант з обліку та оподаткування, практикуючий головний бухгалтер

Читайте більше:

Податкова знижка на навчання: хто має право і як її отримати

Ознаки податкової соціальної пільги (ПСП): як обрати та заповнити

Купівля нерухомості: у яких випадках покупець звільняється від пенсійного збору

Підвищена податкова соціальна пільга у 2026 році: хто може отримати