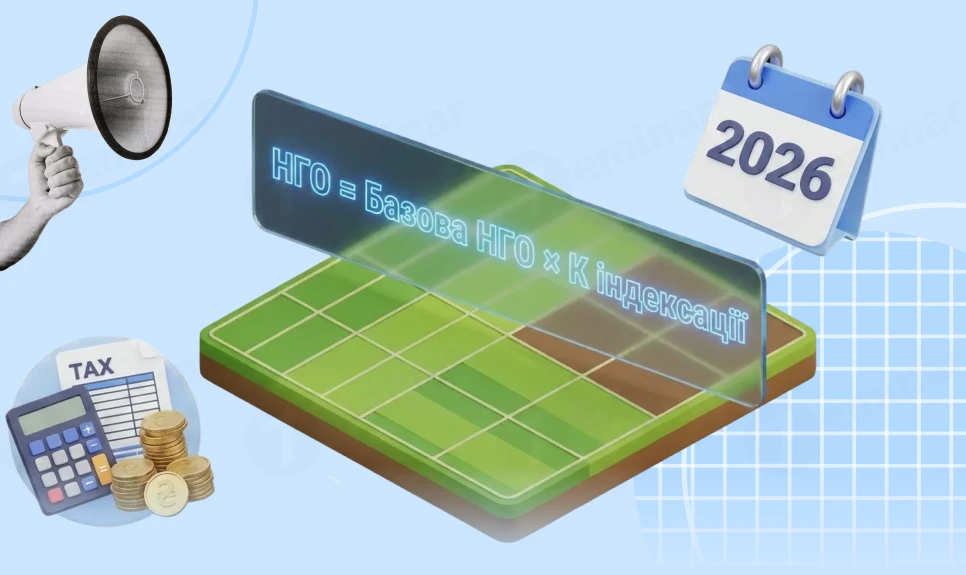

- Для чого обчислюється щорічний коефіцієнт

- Як застосовується коефіцієнт

- Чи обов’язково обчислювати кумулятивний коефіцієнт

- Вплив коефіцієнта на земельний податок та орендну плату

- Вплив коефіцієнта на єдиний податок 4 групи

- Вплив коефіцієнта на мінімальне податкове зобов’язання Кінець форми

- Висновки

Для чого обчислюється щорічний коефіцієнт

Такий коефіцієнт є інструментом щорічного коригування вартості землі.

Він дозволяє привести нормативну грошову оцінку землі (далі – НГО) у відповідність до зміни економічних показників, передусім інфляції. Адже НГО встановлюється на певну дату і з часом втрачає актуальність, а коефіцієнт дозволяє щорічно коригувати НГО без проведення нової оцінки земель.

Саме тому Держгеокадастр щорічно, виходячи з індексу споживчих цін за попередній рік, розраховує величину коефіцієнта індексації НГО земель.

Коефіцієнт дозволяє економічно обґрунтовано нараховувати такі податкові платежі, як:

- земельний податок;

- орендної плати за землі державної та комунальної власності (далі – орендна плата);

- єдиного податку для платників четвертої групи;

- мінімального податкового зобов’язання (далі – МПЗ).

Цей коефіцієнт слід враховувати при визначенні НГО станом на 1 січня поточного звітного року щодо:

- сільськогосподарських угідь;

- земель населених пунктів;

- інших земель несільськогосподарського призначення.

Дізнатись НГО своєї власної діяльності можна на вебсайті Державного земельного кадастру, дивіться / читайте як це зробити у статті «Як отримати Витяг про земельну ділянку та НГО: інструкція»

Як застосовується коефіцієнт

Коефіцієнт застосовується щодо земельних ділянок, нормативна грошова оцінка яких була проведена.

Він застосовується кумулятивно залежно від дати проведення НГО земель, зазначеної в технічній документації з НГО земель та земельних ділянок (абзац п'ятий п. 289.2 Податкового кодексу України, далі – ПКУ).

Що це означає?

Кумулятивний коефіцієнт обчислюють шляхом перемноження річних коефіцієнтів, установлених за кожний рік. За рік, у якому затверджено нормативну грошову оцінку, коефіцієнт не застосовується.

Тобто кумулятивний коефіцієнт показує, на скільки в цілому зросла (або залишилась незмінною) НГО земельної ділянки, починаючи з того року, коли була проведена НГО, і до поточного року.

Зверніть увагу! Всі коефіцієнти Ви можете знайти у довіднику «Коефіцієнт індексації нормативної грошової оцінки земель у 1996-2025 роках»

Приклад

НГО земельної ділянки сільгосппризначення площею 4 гектари була проведена у 2020 році й склала 100 000 грн.

Щоб дізнатися НГО земельної ділянки станом на 01.01.2026, потрібно НГО земельної ділянки збільшити на кумулятивний коефіцієнт за 2021–2025 роки.

Враховуємо такі коефіцієнти для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги):

- 2021 рік – 1,0;

- 2022 рік – 1,0;

- 2023 рік – 1,051;

- 2024 рік – 1,12;

- 2025 рік – 1,08.

Отже, кумулятивний коефіцієнт за 2021 – 2025 роки складає:

1,0 х 1,0 х 1,051 х 1,12 х 1,08 = 1,27.

НГО земельної ділянки станом на 01.01.2026 складає:

100 000,00 грн х 1,27 = 127 000,00 грн.

Отже, НГО земельної ділянки у 2026 році збільшується на 1,27% порівняно з первісною оцінкою у 2020 році.

Чи обов’язково обчислювати кумулятивний коефіцієнт

Отримати дані про актуальну НГО своєї земельної ділянки можна через електронні сервіси Держгеокадастру або через портал «Дія»/Держгеокадастру, замовивши витяг з Державного земельного кадастру про НГО онлайн чи офлайн.

Якщо витяг був отриманий у період з 01 січня до 15 січня 2026 року, то у ньому вказано НГО ділянки без врахування коефіцієнта за 2025 рік.

Але у витягах, які отримуються з 16 січня, НГО вже має бути актуальна, тобто із врахуванням коефіцієнта за 2025 рік.

Про це вказано у повідомленні Державної служби України з питань геодезії, картографії та кадастру:

…витяги, які були та будуть сформовані в період з 01 січня до 15 січня 2026 року, не містять коефіцієнтів індексації за 2025 рік. Відповідно значення нормативної грошової оцінки земельних ділянок, зазначене в цих витягах, потребуватиме перерахунку із застосуванням коефіцієнта індексації за 2025 рік.

Отже, якщо власник земельної ділянки (чи орендар) отримав витяг у період із 1 січня до 15 січня 2026 року, то для визначення НГО земельної ділянки станом на 1 січня 2026 року, вказану у витягу вартість потрібно збільшити на коефіцієнт 1,08.

Вплив коефіцієнта на земельний податок та орендну плату

Об’єкти, що підлягають оподаткуванню земельним податком, визначені у пп. 270.1.1 ПКУ. До них належать:

- земельні ділянки, які перебувають у приватній власності;

- земельні ділянки державної та комунальної власності, надані у користування на праві постійного користування.

База оподаткування земельним податком залежить від наявності НГО конкретної земельної ділянки. Якщо щодо земельної ділянки проведено НГО, то саме її показник є базою оподаткування відповідно до пп. 271.1.1 ПКУ, але з обов’язковим урахуванням коефіцієнта індексації.

У разі ж, коли НГО не проведено, базою оподаткування виступає площа земельної ділянки (пп. 271.1.2 ПКУ).

Також для визначення розміру орендної плати використовується НГО земельної ділянки з урахуванням коефіцієнта індексації (п. 289.1 ПКУ).

Тож база оподаткування земельним податком та орендною платою на 2026 рік для юридичних осіб (власників та користувачі і земельних ділянок) – це НГО земельної ділянки станом на 01.01.2026, яка враховує коефіцієнт 1,08.

Вплив коефіцієнта на єдиний податок 4 групи

У п. 292-1.2 ПКУ вказано, що для платників єдиного податку 4 групи базу оподаткування (далі – БО) обчислюють так:

БО = НГО х К, де

- НГО – нормативна грошова оцінка 1 гектара сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень);

- К – коефіцієнт індексації, визначений станом на 1 січня базового податкового (звітного) року.

Базу оподаткування у 2026 році для єдиного податку 4 групи потрібно визначати станом на 1 січня 2026 року (пп. 295.9.1 ПКУ). Тому НГО сільськогосподарських угідь має бути визначено саме на 1 січня 2026 року з урахуванням коефіцієнта за 2025 рік (1,08).

Вплив коефіцієнта на мінімальне податкове зобов’язання Кінець форми

При обчисленні МПЗ враховуються дані про НГО земельної ділянки у минулому звітному році. Тобто у річній податковій звітності за 2025 рік обчислюється МПЗ за 2025 рік, яке розраховується за даними про НГО земельної ділянки станом на 1 січня 2025 року.

У пп. 38-1.1.1 та 38-1.1.2 ПКУ вказано, що при обчисленні МПЗ за звітний рік враховується НГО відповідної земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ. Своєю чергою у п. 289.1 ПКУ вказано, що базою оподаткування платою за землю є НГО земельної ділянки з урахуванням коефіцієнта індексації за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Тобто МПЗ за 2025 рік слід обчислювати із застосуванням НГО станом на 1 січня 2025 року з урахуванням коефіцієнта індексації за 2024 рік – 1,12. Коефіцієнт за 2025 рік (1,08) не враховується при обчисленні МПЗ за 2025 рік.

Висновки

- Коефіцієнт (1,08) є обов’язковим для врахування при визначенні НГО станом на 1 січня 2026 року, якщо щодо земельної ділянки проведено нормативну грошову оцінку. Він застосовується кумулятивно залежно від року проведення НГО.

- НГО з урахуванням коефіцієнта 1,08 є базою оподаткування у 2026 році для земельного податку та орендної плати за землі державної і комунальної власності, а також для розрахунку єдиного податку платниками 4 групи.

- Витяги з Державного земельного кадастру, отримані з 1 по 15 січня 2026 року, можуть містити НГО без індексації за 2025 рік, тому зазначену в них вартість необхідно самостійно збільшити на коефіцієнт 1,08. Витяги, сформовані з 16 січня 2026 року, вже мають містити актуальну НГО.

- Коефіцієнт (1,08) не впливає на розрахунок МПЗ за 2025 рік, який вказується у річній звітності за 2025 рік.

Джерело: 7eminar

Читайте більше:

Нормативна грошова оцінка землі: роз’яснення ДПС для бізнесу

Індекс нормативної грошової оцінки (НГО) земель за 2025 рік – 1,08%

Нові можливості Державного аграрного реєстру: НГО, повідомлення та автозаповнення