Міністерство економіки, довкілля та сільського господарства України підготувало детальний гайд щодо застосування податкових стимулів для учасників індустріальних парків (далі – ІП). Документ підготовлено як практичний довідник для виробників, які вже працюють або планують розпочати діяльність на території індустріального парку. У гайді зібрано чинні роз’яснення та інструкції Державної податкової служби України.

У межах політики «Зроблено в Україні» Уряд послідовно запроваджує інструменти розвитку виробництва, сприяння інвестиціям в реальний сектор економіки і збільшення несировинного експорту. Податкові стимули в індустріальних парках серед таких інструментів.

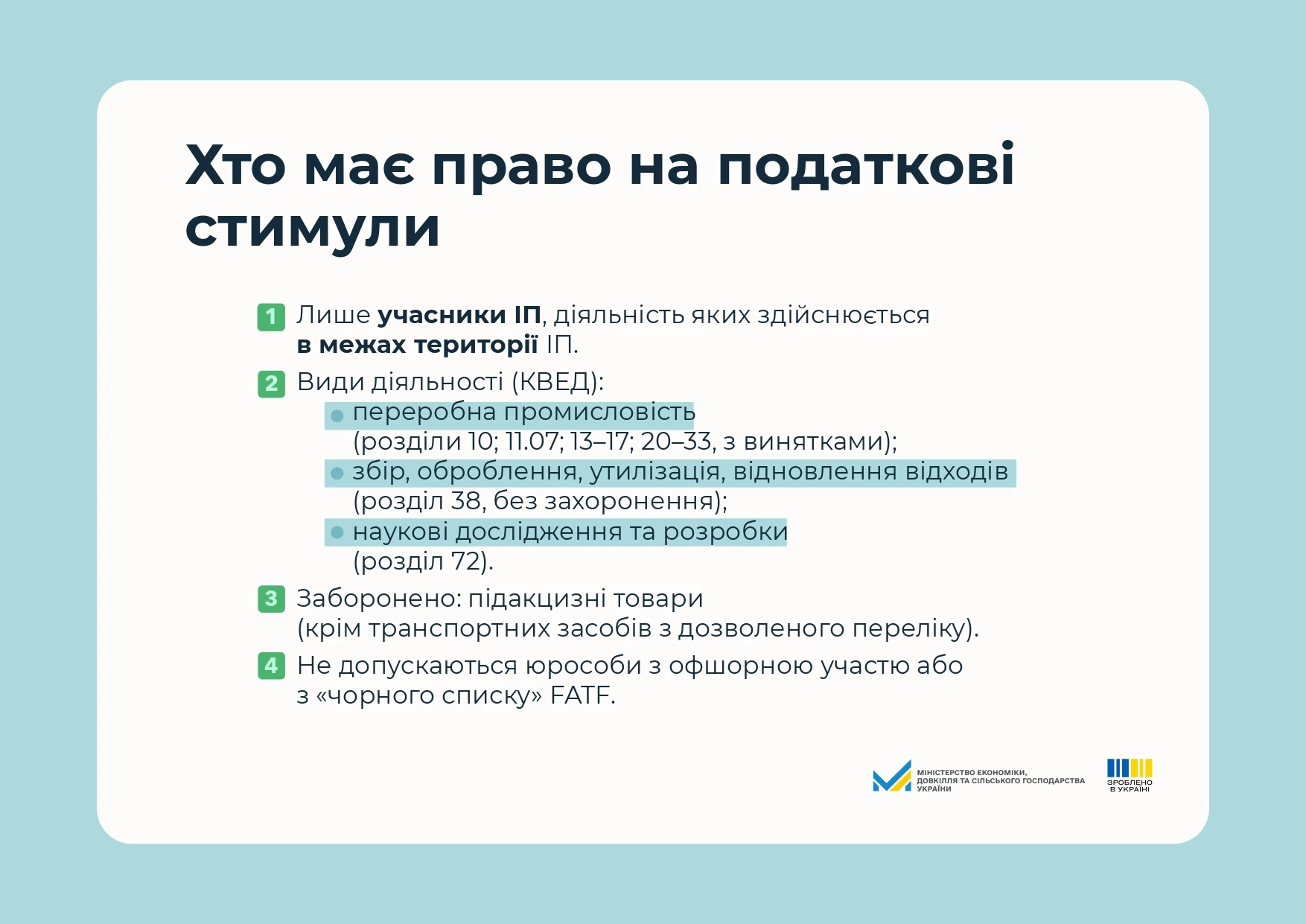

Хто має право на податкові стимули

- Лише учасники ІП, діяльність яких здійснюється в межах території ІП.

- Види діяльності (КВЕД):

- переробна промисловість (розділи 10; 11.07; 13 – 17; 20 – 33, з винятками);

- збір, оброблення, утилізація, відновлення відходів (розділ 38, без захоронення);

- наукові дослідження та розробки (розділ 72).

- Заборонено: підакцизні товари (крім транспортних засобів з дозволеного переліку).

- Не допускаються юрособи з офшорною участю або з «чорного списку» FATF.

Умови застосування стимулів

- Строк – 10 років поспіль, якщо статус учасника ІП не переривався.

- Діяльність – виключно в межах ІП.

- Заборона на нарахування та виплату дивідендів упродовж усього періоду.

- Втрата будь-якої умови → анулювання пільги з моменту порушення.

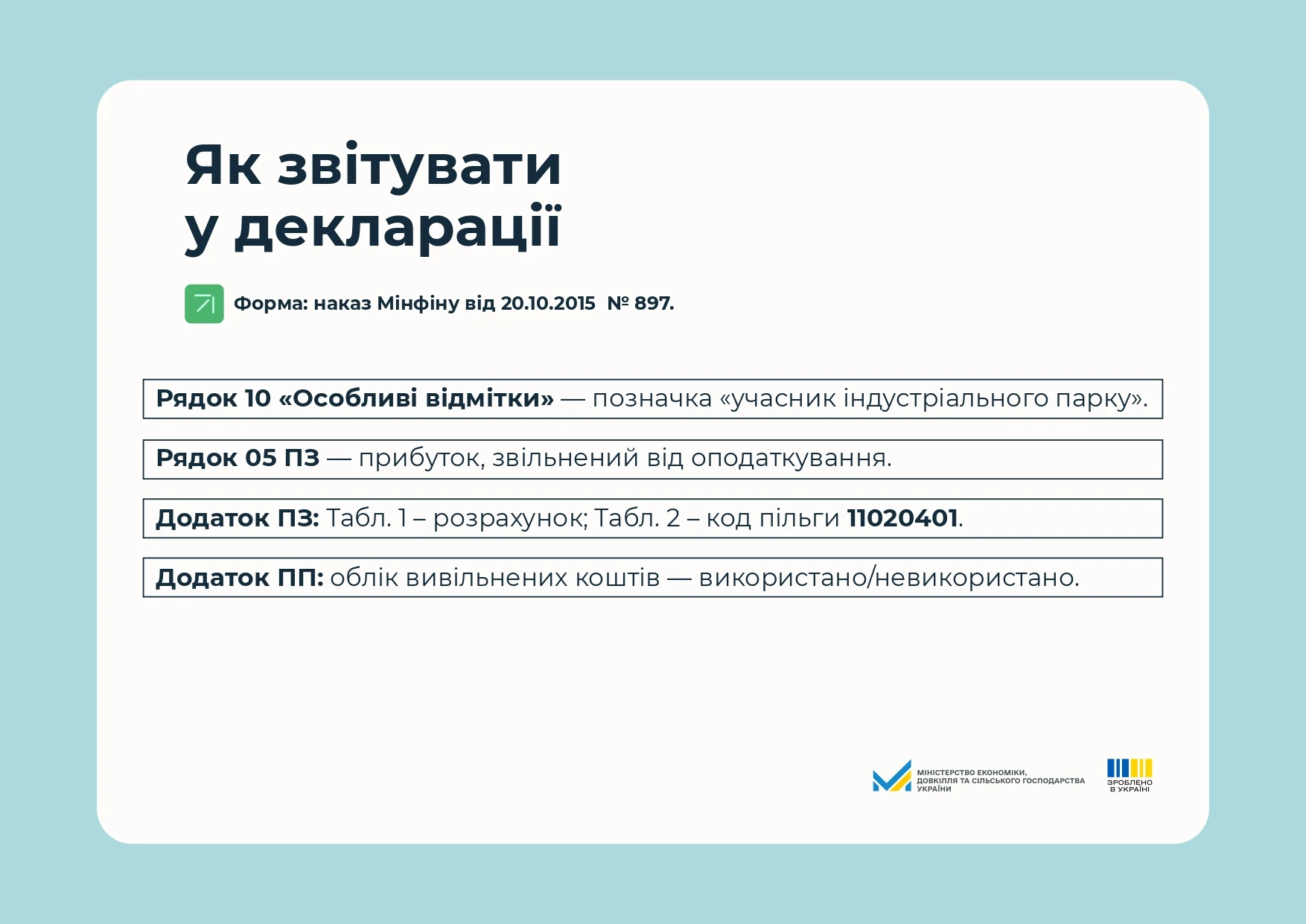

Як подати заяву про застосування стимулів

- Підготувати заяву у довільній формі на ім’я контролюючого органу (згідно з п. 42.4 Податкового кодексу України, далі – ПКУ).

- У заяві вказати:

- дату початку застосування (1 число місяця кварталу);

- підставу (п. 142.4 ПКУ);

- дані про ІП (назва, код, територія);

- КВЕДи діяльності.

- Подати через Електронний кабінет або листом.

- Якщо протягом 10 роб. днів ДПС не відмовила – «мовчазна згода».

- Пільга діє з дати, зазначеної в заяві, але не раніше дати подання.

Як використовувати вивільнені кошти

- Виключно на розвиток діяльності в межах ІП до 31 грудня наступного року.

- Напрями витрат (постанова КМУ від 30.09.2022 №1095 «Про затвердження Порядку використання учасником індустріального (промислового) парку вивільнених від оподаткування коштів на розвиток його діяльності в межах індустріального (промислового) парку»):

- створення чи переоснащення матеріально-технічної бази;

- розширення виробництва; упровадження нових технологій.

- Невикористання → втрата пільги, подання уточнюючої декларації, штраф і пеня.

Типові помилки

- Подання заяви без вказівки дати початку;

- Нарахування дивідендів у пільговий період;

- Діяльність поза межами ІП;

- Несвоєчасне використання вивільнених коштів.

Контроль і відповідальність

- У разі порушення умов – анулювання пільги з початку періоду.

- Донарахування податку, пеня, штраф (ст. 50 ПКУ).

- Обов’язкове подання уточнюючої декларації.

Джерело: Мінекономіки