27 травня

Щорічна відпустка після відпустки для догляду за дитиною до 3 років: як розрахувати відпускні і показати у Податковому розрахунку

Працівниця повертається на роботу після відпустки по догляду за дитиною до 3-х років. За деякий час вона вирішує взяти щорічну основну відпустку (або її частину). Скільки днів відпустки має право взяти працівниця? Як визначити розрахунковий період для обчислення середньої. Про все це – у статті

Поворотна фінансова допомога надається частинами: як єдиннику не пропустити термін повернення

Платник єдиного податку 09.05.2025 уклав договір про надання поворотної фінансової допомоги (ПФД) на суму 400 тис. грн строком на 364 дні. Допомога буде надаватись частинами по 100 тис. грн протягом 90 днів. Перша частина отримана 15.05.2025. Як розраховувати термін повернення ПФД, щоб уникнути включення до доходу платника єдиного податку? Термін повернення розраховується для кожної частини окремо чи всю суму потрібно повернути через 364 дні від дати отримання першої частини, чи 364 дні потрібно рахувати з 09.05.2025?

Звіт про відповідність резидента Дія Сіті: інструкція із заповнення та подання

Допоможемо резидентам Дія Сіті скласти Звіт про відповідність резидента Дія Сіті. З’ясуємо кому, в які строки та як звітувати. Зорієнтуємо, яких штрафів очікувати за неподання, несвоєчасне подання або подання з помилками цього звіту

Реєстрація адвоката як платника податків: кроки та нюанси

Адвокатська діяльність в Україні має свої особливості у питаннях обліку, організації та законодавчого регулювання. Важливою вимогою для адвокатів, які здійснюють свою діяльність індивідуально, є реєстрація як самозайнятої особи та дотримання норм Податкового кодексу. Разом із цим адвокатам необхідно своєчасно оновлювати інформацію в Єдиному реєстрі адвокатів України та дотримуватися умов ведення діяльності, визначених Законом України «Про адвокатуру та адвокатську діяльність»

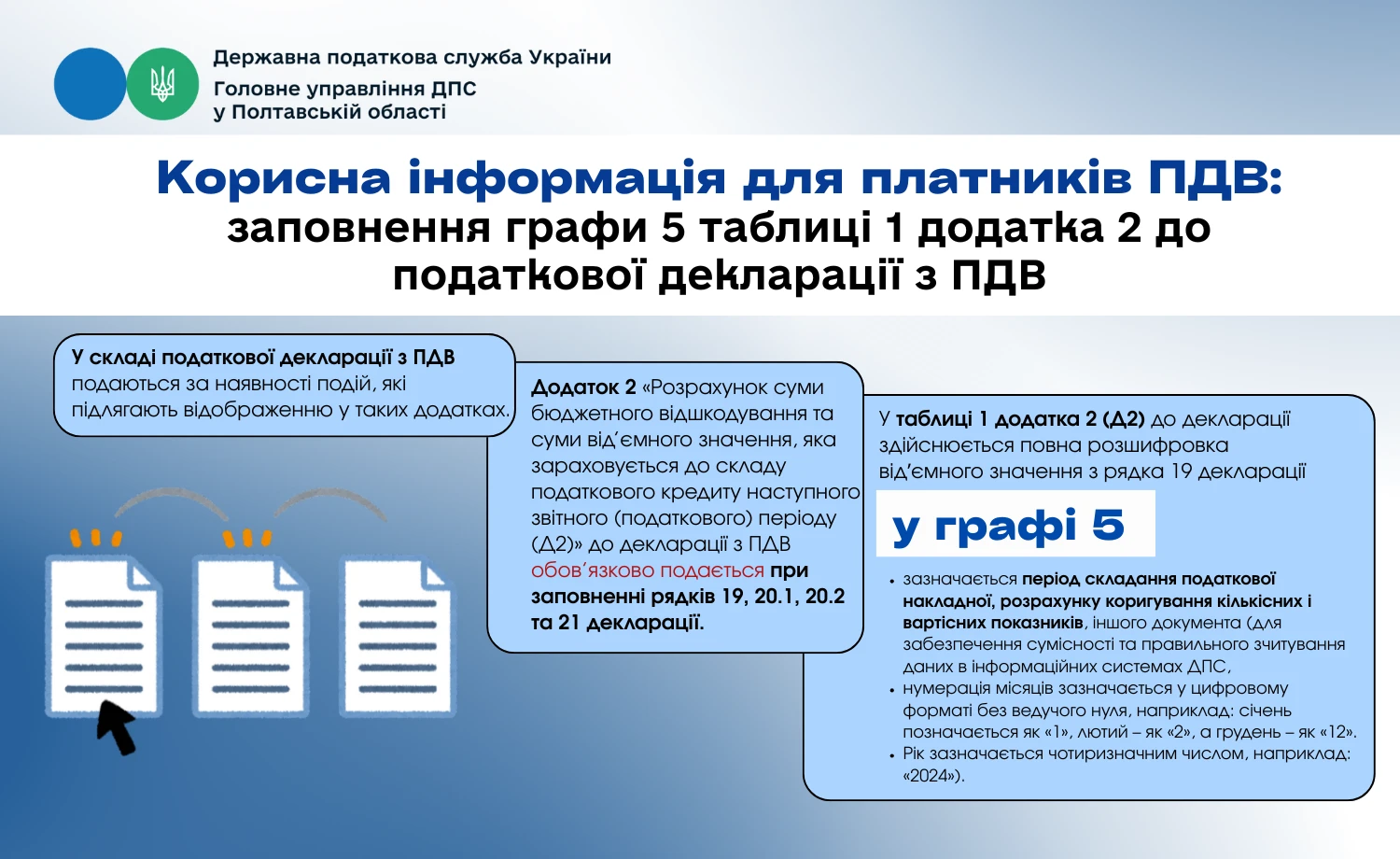

Заповнення графи 5 таблиці 1 додатка 2 (Д2) до декларації з ПДВ: пояснюють податківці

Податківці роз'яснюють порядок заповнення графи 5 таблиці 1 додатка 2 (Д2) до податкової декларації з ПДВ. Для коректного зчитування даних в інформаційних системах ДПС, нумерація місяців має бути у цифровому форматі без ведучого нуля, а рік – чотиризначним числом

Нові правила розгляду заперечень: роз’яснює ДПС

З 25 квітня 2025 року набули чинності зміни до Порядку оформлення результатів документальних перевірок, затверджені наказом Мінфіну №151. Ключовою новацією є можливість участі платника податків у розгляді результатів перевірки у форматі відео конференції

Правила використання пестицидів: що повинна містити етикетка

Держпраці роз'яснює, яка інформація має бути зазначена на етикетках упаковок пестицидів згідно із Законом України «Про пестициди і агрохімікати». Зокрема, етикетки повинні містити клас небезпечності, рекомендації щодо транспортування, зберігання, застосування, знешкодження тощо

Податковий агент припиняє діяльність: особливості подання Розрахунку

Податківці роз'яснюють, що суб'єкт господарювання – податковий агент, який припиняє діяльність та провів остаточний розрахунок з найманими працівниками посеред місяця, зобов'язаний подати Розрахунок до завершення процедури державної реєстрації припинення. Тобто, у такому випадку Розрахунок подається до закінчення звітного (податкового) місяця

ВС роз'яснив: повернення виконавчого документа не завжди знімає арешт з майна

Законодавством не передбачено обов’язку державного (приватного) виконавця зняти арешт, накладений на майно боржника, у разі повернення виконавчого документа стягувачу, оскільки таке повернення не свідчить про закінчення виконавчого провадження та в такому випадку стягувач має право повторно звернутися із заявою про примусове виконання рішення суду, яке не виконано, протягом установлених законом строків

Податкова накладна та розрахунок коригування: нюанси при зміні статусу покупця

Податківці роз'яснюють порядок заповнення розрахунку коригування до податкової накладної у випадку, коли на дату складання податкової накладної покупець не був платником ПДВ, а на дату складання розрахунку коригування вже зареєстрований як платник цього податку

Податки із вимушеного прогулу: позиція суду щодо утримання

Самостійне утримання роботодавцем податку з доходу фізичних осіб та військового збору, які мали бути вирахувані із середнього заробітку за час вимушеного прогулу, стягнутого з роботодавця за рішенням суду, із сум, належних працівникові при звільненні, є незаконним

Електронні довірчі послуги у відкритому банкінгу: НБУ виносить проєкт на обговорення

Національний банк України виніс на обговорення проєкт Положення про використання електронних довірчих послуг для отримання надавачами платіжних послуг доступу до рахунків користувачів. Документ, що сприятиме повноцінному впровадженню відкритого банкінгу з 1 серпня 2025 року, визначатиме порядок формування та вимоги до кваліфікованих сертифікатів відкритих ключів

Цифровізація адресного простору: прогрес у створенні Єдиного державного реєстру адрес

У межах створення Єдиного державного реєстру адрес вже верифіковано 1,5 мільйона адрес, що становить 14,2% від загальної кількості. ЄДРА покликаний забезпечити єдину та актуальну адресну інформацію, усунути помилки та спростити доступ до державних послуг, нарахування податків та планування відновлення

Працівник на заміну основного: як діяти підприємству після демобілізації та звільнення

Експерт пояснює, як діяти підприємству, якщо працівник, прийнятий на час відсутності основного працівника (який служив у ЗСУ), бажає продовжити роботу після звільнення основного

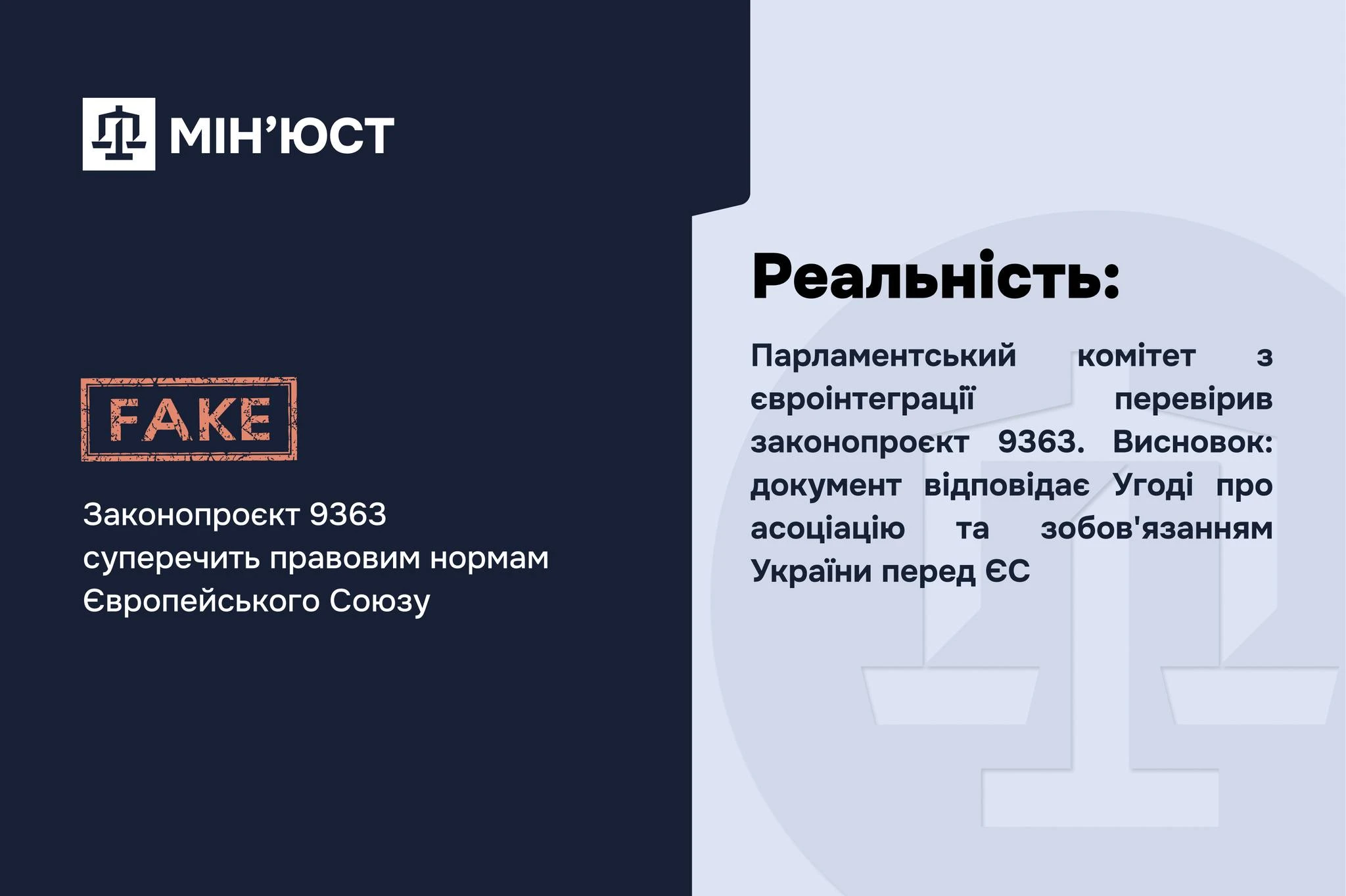

Немає автоматичного включення до реєстру боржників без суду – Мін'юст про законопроєкт №9363

Заступник Міністерки юстиції України Андрій Гайченко спростував маніпуляції навколо законопроєкту №9363 щодо цифровізації виконавчого провадження. Він наголосив, що документ лише автоматизує існуючі процедури на підставі вже наявних виконавчих документів, а не передбачає автоматичного включення громадян до реєстру боржників без рішення суду

Звільнення працівника: чи можна утримати невитрачений і своєчасно неповернений аванс щодо відрядження

Фахівці Держпраці роз'яснюють, чи має право роботодавець при звільненні працівника утримати невитрачений і своєчасно не повернений аванс, виданий на службове відрядження. Так, без заяви працівника та відповідного наказу (розпорядження), роботодавець не має права утримати ці кошти з розрахункових виплат

ПДВ-відшкодування: Кравченко роз'яснив ситуацію та закликав припинити істерики

За 4 місяці 2025 року платникам податків вже відшкодовано 55,5 млрд грн ПДВ, що на 10,8 млрд грн більше, ніж за аналогічний період 2024 року. Голова Державної податкової служби Руслан Кравченко спростував заяви про «невпинне зростання» заборгованості, наголосивши, що залишок у 30,4 млрд грн є звичайним робочим процесом, який включає перевірки та узгодження