Документальне оформлення відрядження за кордон

Будь-яке відрядження починається з наказу. У наказі про відрядження зазначають:

- ПІБ і посаду відрядженого працівника;

- пункт призначення (місто, область);

- мету відрядження;

- назву підприємства, на яке відряджається працівник;

- строк відрядження;

- розмір добових;

- інші умови відрядження.

Так, у разі скерування працівника у відрядження за кордон на службовому авто або авто працівника, що використовується в господарській діяльності підприємства, про це кермо зазначається в наказі.

Відповідно до пп. «а» пп. 170.9.1 ПКУ наказ є обов’язковим документом для підтвердження відрядження. Фактична кількість днів перебування у відрядженні визначається згідно з наказом про відрядження за наявності одного чи декількох документальних доказів перебування особи у відрядженні (відміток прикордонних служб про перетин кордону, проїзних документів, рахунків на проживання та/або будь-яких інших документів, що підтверджують фактичне перебування особи у відрядженні).

Тепер замість штампів у паспорті – сканування обличчя та відбитків пальців. З огляду на цю новацію доцільно вже зараз проінструктувати працівників, яких підприємство планує відряджати за кордон, про необхідність наявності підтвердних документів по проїзду, проживанню, інших підтвердних документів.

З наказом про відрядження необхідно ознайомити відрядженого під підпис.

А от посвідчення про відрядження не є обов’язковим документом (ІПК ГУ ДПС у Запорізькій області від 08.04.2024 №1878/ІПК/08-01-24-05-10).

Аванс, добові на відрядження за кордон

Відповідно до ст. 121 КЗпП працівник має право на відшкодування витрат та одержання інших компенсацій у зв’язку з відрядженням.

Відрядженому виплачуються:

- добові за час перебування у відрядженні,

- вартість проїзду до місця призначення і назад,

- витрати по найму жилого приміщення в порядку і розмірах, встановлюваних законодавством.

На думку фахівців Держпраці зазначена правова норма не містить обов’язку роботодавця виплачувати аванс працівникові, який вибуває у відрядження. Ця позиція важлива в тому випадку, коли працівники, здебільше директори, ідуть у відрядження власним коштом з подальшою компенсацією.

Разом з цим підприємства, установи та організації, що повністю або частково утримується (фінансується) за рахунок бюджетних коштів мають обов’язок забезпечити відрядженого коштами для здійснення поточних витрат під час службового відрядження (авансом). Це передбачено п. 4 розд. І Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом

Мінфіну від 13.03.98 №59.

Розмір добових комерційні підприємства встановлюються самостійно.

Гранична неоподатковувана сума добових за кордон за пп. «а» пп. 170.9.1 ПКУ – не більше 80 євро за кожен календарний день такого відрядження за офіційним обмінним курсом гривні до євро, установленим НБУ, з розрахунку за кожен такий день.

Перераховувати аванс на відрядження можна на корпоративну картку, емітовану на відрядженого працівника або на його особисту платіжну картку, або видавати готівкою із каси підприємства.

Більшість відряджень відбувається до безвізових країн. З огляду на пп. «а» пп. 170.9.1 ПКУ аванс до таких країн визначається згідно з наказом про відрядження та відповідними первинними документами.

Якщо протягом одної доби працівник перебуває на території та за кордоном, наприклад, день виїзду чи повернення, то з метою визначання суми добових податківці радять звертати увагу на маршрут слідування та наявність пересадки.

Наприклад, відряджений вибув у відрядження м. Чернігів – м. Перемишль (Польща) 30.09.2024.

Варіант 1: маршрут слідування 30.09.2024 маршрутка м. Чернігів – м. Київ, посадка на потяг Київ – Перемишль. Прибуття до місця відрядження – 01.10.2024. Добові за 30.09.2024 закордонні.

Варіант 2: маршрут слідування 30.09.2024 року маршрутка м. Чернігів – м. Київ. Цього дня працівник у справах перебуває в м. Києві. 01.10.2024 вибуває потягом Київ – Перемишль. Прибуття до місця відрядження – 02.10.2024. Добові 30.09.2024 українські добові, з 01.10.2024 – закордонні.

Підтвердні документи закордонного відрядження

По поверненні із відрядження працівник має звітувати або шляхом надання підтвердних документів, або надаючи Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт. Останній, подається тільки за наявності підстав за пп. 170.9.4 ПКУ.

В обох варіантах звітування обов’язковим є надання документів, що підтверджують фактично понесені відрядженим витрати. Такими є:

- транспортні квитки або транспортні рахунки та багажні квитанції (у тому числі електронні квитки);

- документи, отримані від осіб, які надають послуги з розміщення та проживання фізичної особи, страхові поліси;

- документи (виписки та/або відомості з рахунку), що містять визначену законом інформацію про виконані платіжні операції за рахунком, до якого емітовані платіжні інструменти; документи, що підтверджують виконання операції з використанням платіжних інструментів;

- інші документи, що засвідчують вартість витрат.

Найпроблемнішим, як свідчить практика, є надання відрядженим виписки з карткового рахунку, до якого емітована платіжна картка. Такий документ потрібен у разі перерахування авансу на відрядження на особисту платіжну картку працівника.

Якщо розрахунки проводяться такою платіжною карткою або готівкою, отриманою за допомогою такої платіжної картки, відряджений при звітуванні має надати виписку або відомості з рахунку. В такий спосіб законодавець намагається контролювати, з метою оподаткування, правомірність витрат.

Адже на практиці непоодинокі випадки, коли аванс перерахований на платіжну картку працівника, а витрати на придбання квитків на проїзд або оплату проживання проведено карткою іншої фізособи, наприклад, члена родини. Саме тому, обираючи перерахування авансу на платіжну картку відрядженого, роботодавець має нагадати йому про податкові ризики у разі проведення розрахунків «чужою» карткою.

Компенсація витрат під час закордонного відрядження

За результатом звітування проводиться компенсація понесених у відрядженні витрат. Найчастіше, це витрати на проїзд та проживання.

Простіше, із квитками на потяг. Згідно Порядку оформлення розрахункових і звітних документів при здійсненні продажу проїзних і перевізних документів на залізничному транспорті, затвердженого наказом Мінінфраструктури, Міндоходів від 30.05.2013 331/137 посадковий документ, перевізний документ, документ на повернення та документ на послуги, роздруковані на паперовому носії, є розрахунковими документами (транспортними квитками).

Інша ситуація із авіаквитками. Для «безподаткового» відшкодування витрат на придбання електронного авіаквитка за наявності посадкового талона відряджена особа має надати підтвердний документ, що засвідчує вартість таких витрат. Інакше, сума відшкодування цих витрат включається до загального місячного (річного) оподатковуваного доходу такої особи, як додаткове благо та оподатковується ПДФО та військовим збором.

Витрати на проживання під час відрядження відшкодовуються на підставі чека РРО або електронного розрахункового документа ПРРО, що підтверджує оплату за проживання, до якого додається рахунок з готелю (мотелю) або від інших осіб, що надають послуги з розміщення та проживання із зазначенням кількості діб проживання, переліку послуг, прізвища, імені та по батькові відрядженого працівника.

Врахуйте, що ФОП не може виписувати прибутковий касовий ордер, адже на нього не поширюється дія Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 29.12.2017 №148.

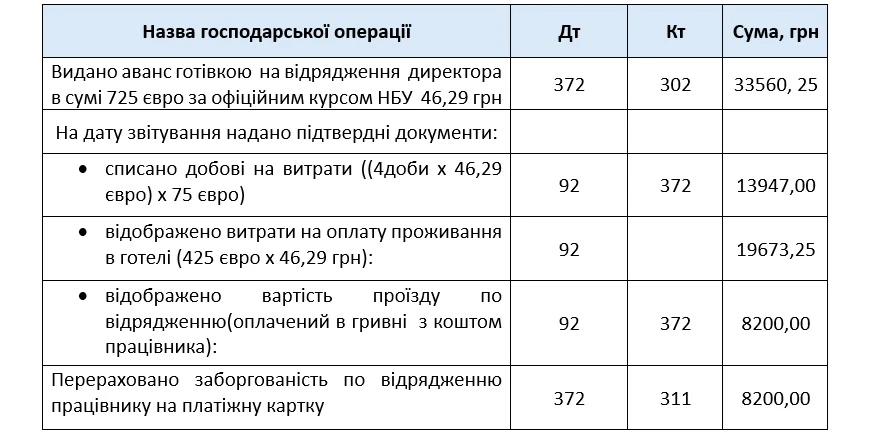

Бухгалтерський облік закордонного відрядження

Отже, аванс виданий у валюті, його вистачило на оплату проживання та добові. Відповідно до НП(С)БО 21 «Вплив валютних курсів» виданий аванс є немонетарною заборгованістю, курсові різниці в цій частині не рахуються.

Компенсація понесених на оплату проїзду витрат проведені у гривні в Україні. Відповідно і компенсується саме ця сума, без прив’язки до валютної складової.

Термін виплати компенсації понесених витрат визначається за домовленістю між сторонами.

Висновки

- Відповідно до пп. «а» пп. 170.9.1 ПКУ наказ є обов’язковим документом для підтвердження відрядження.

- По поверненні із відрядження працівник має звітувати або шляхом надання підтвердних документів, або надаючи Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт.

- Гранична неоподатковувана сума добових за кордон за пп. «а» пп. 170.9.1 ПКУ – не більше 80 євро за кожен календарний день такого відрядження.

- За результатом звітування проводиться компенсація понесених у відрядженні витрат.

Олена ГАБРУК, незалежний експерт-консультант з оподаткування, обліку, кадрових питань

Шаблони та зразки документів:

Наказ про службове відрядження за кордон

Наказ про службове відрядження

Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт

Наказ про службове відрядження на власному автомобілі працівника

Наказ про встановлення розміру добових витрат при відрядженнях у 2024 році

Наказ про встановлення розміру добових витрат для відряджень

Бухгалтерська добірка. Підзвіт, відрядження, авансовий звіт: ТОП-7 нових зразків документів

Наказ про відрядження директора

Наказ про службове відрядження за кордон на службовому автомобілі

Відео по темі:

Відрядження та підзвітні кошти: оформлення, розрахунок і податковий контроль

Довідник по темі: