При дотриманні певних умов зупинені податкові накладні (далі – ПН) та розрахунки коригування (далі – РК) можуть бути автоматично зареєстровані в ЄРПН на підставі прийнятої таблиці даних без подання окремого Повідомлення про розблокування.

Порядок та умови передбачені пунктом 16-1 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою Кабміну від 11.12.2019 №1165 (далі – Порядок №1165).

Автоматична реєстрація після прийняття таблиці даних

Пункт 16-1 Порядку №1165 визначає, що у разі:

- прийняття комісією регіонального рівня рішення про врахування таблиці даних платника податку,

або

- задоволення скарги комісією центрального рівня з подальшим скасуванням рішення регіонального рівня про неврахування таблиці даних,

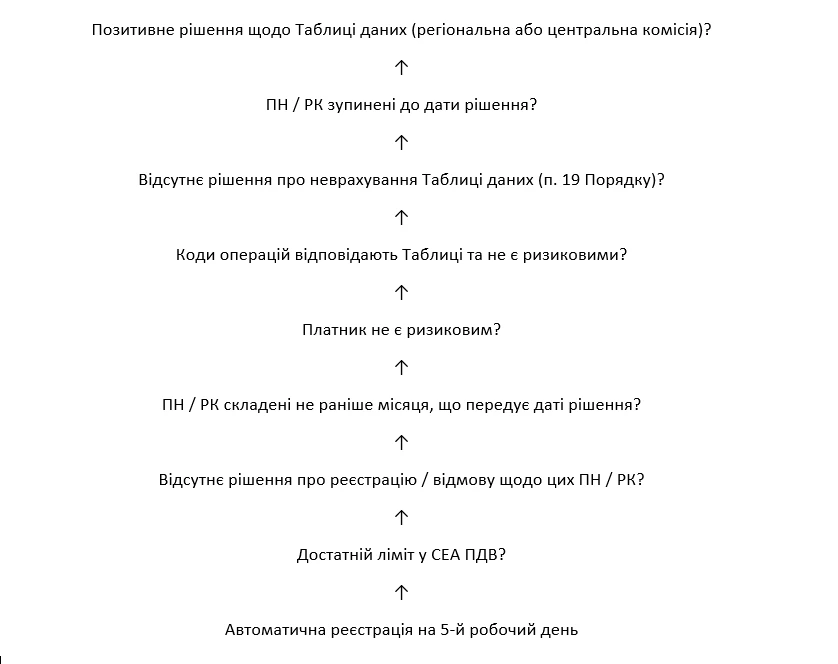

ПН / РК, реєстрація яких була зупинена відповідно до п. 1 додатка 3, підлягають автоматичній реєстрації в ЄРПН на п’ятий робочий день після прийняття відповідного позитивного рішення, якщо одночасно виконуються всі нижченаведені умови.

Умови для автоматичної реєстрації

Автоматична реєстрація зупинених ПН / РК можлива, якщо:

- Відсутнє рішення про неврахування таблиці даних відповідно до п. 19 Порядку №1165 (відповідність критеріям ризиковості, надійшла податкова інформація щодо невідповідності інформації, зазначеної в таблиці даних).

- Коди у ПН / РК:

- відповідають кодам товарів за УКТЗЕД, кодам послуг за ДКПП або умовним кодам, зазначеним у врахованій таблиці даних;

- не є ризиковими (за додатком 3) на момент автоматичної реєстрації;

- щодо платника немає рішення, що він ризиковий.

- Строки складання документів:

- ПН/РК складені та подані для реєстрації не раніше місяця, що передує місяцю ухвалення позитивного рішення.

- Відсутнє рішення комісії регіонального рівня про реєстрацію або відмову в реєстрації таких ПН / РК.

- Наявний реєстраційний ліміт (∑Накл) у СЕА ПДВ на момент автоматичної реєстрації, розрахований за п. 200-1.3 або п. 200-1.9 Податкового кодексу України.

Варто зазначити, що згідно з проєктом змін до Порядку №1165, які ДПС оприлюднила на своєму сайті тут, перший абзац п. 16-1 Порядку №1165 буде викладено в новій редакції. Зміст його такий самий, як і в діючому Порядку, однак за ним також автоматичній реєстрації підлягатимуть ПН / РК, по таблиці даних, врахованій в автоматичному порядку.

Нижче наведена блок-схема з усіма умовами автоматичної реєстрації ПН / РК згідно з п. 16-1 Порядку №1165:

Висновки

- Автоматична реєстрація зупинених ПН / РК є можливою лише при одночасному виконанні всіх вищезазначених умов. Ключовими є наявність позитивного рішення щодо таблиці даних, відсутність ризиковості операцій та платника, а також достатній ліміт реєстрації у СЕА ПДВ.

- Тому при прийнятті таблиці даних на п’ятий робочий день варто подбати про достатній реєстраційний ліміт (ΣНакл) або другий реєстраційний ліміт (∑Перевищ).

- Виконання цих умов дозволить розблокувати накладні без додаткових дій з боку платника.

Іванна ВІЗІНСЬКА, консультант з питань бухгалтерського обліку та оподаткування

Читайте більше:

Реєстрація ПН та РК – 2025: строки, штрафи

Як розблокувати ПН і чи обов’язково це робити

Штрафи за несвоєчасну реєстрацію / нереєстрацію ПН та РК