☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Військовий збір

03.10.2024

Як утримати військовий збір 5% у жовтні із зарплати, лікарняних та відпускних

У зв'язку з обговоренням і подальшим прийняттям законопроєкту №11416-д щодо підвищення військового збору, розказуємо на прикладах як його утримати у жовтні із зарплати, лікарняних та відпускних

- Об’єкт та ставка військового збору з 1 жовтня

- Утримання військового збору за новими ставками

- Утримання військового збору при нарахуванні лікарняних

- Утримання військового збору з відпускних

Об’єкт та ставка військового збору з 1 жовтня

Для платників ПДФО, тобто звичайних фізосіб, осіб, що отримують доходи за договорами ЦПХ, ФОПів на загальній системі, об'єктом оподаткування військовим збором є доходи, визначені ст. 163 Податкового кодексу України.

Розмір військового збору для платників ПДФО становитиме 5% від об'єкту оподаткування. Тобто зараз 1,5%, а стане 5%.

Утримання військового збору за новими ставками

Збільшення ставки військового збору автоматично зменшить суму до виплати, якщо сума окладу не буде змінено.

Приклад 1. Працівнику нарахована зарплата за жовтень 2024 року в розмірі окладу 15000 грн.

Сума ПДФО: 15000 грн х 18% = 2700 грн.

Сума ВЗ: 15000 грн х 5% = 750 грн.

До виплати: 15000 грн - 2700 грн - 750 грн. = 11550 грн.

Щоб сума до виплати залишилась на попередньому рівні, оклад необхідно підвищити

Приклад 2. Оклад працівника за вересень 2024 року – 15000 грн. Яким має бути оклад у жовтні 2024, аби сума до виплати залишилась майже незмінна?

До виплати за вересень: 15000 грн - 15000 грн х 19,5% = 12075 грн.

Коефіцієнт підвищення утримань: (100 - 19,5) : (100 - 23) = 1,045454545 ≈ 1,0455.

Збільшений оклад: 15000 грн х 1,0455 = 15682,50 грн. ≈ 15690 грн.

До виплати за жовтень: 15690 грн - 15690 грн х 23% = 12081,30 грн.

Слід пам’ятати, що підвищення окладів – доволі складний процес. В колдоговорі або в положенні при оплаті праці має бути тарифна сітка, адже штатний розпис не формується безпідставно. Якщо це письмовий трудовий договір, має бути додаткова угода до письмового трудового договору, крім того, кожному працівнику ще треба видавати наказ про підвищення окладів

Тобто, якщо, наприклад, в жовтні треба зберегти до виплати суму, яка, приміром, була в січні, то треба буде збільшити мінімальну тарифну ставку працівника першого тарифного розряду, І це автоматом призведе за собою підвищення розміру тарифних ставок окладів по інших посадах професій. Це прямі норми ст. 96 КЗпП.

Утримання військового збору при нарахуванні лікарняних

Документи для призначення допомоги по тимчасовій непрацездатності розглядаються на пізніше 10 робочих днів з дня їх надходження.

Якщо листок нарахування лікарняних здійснено в вересні, військовий збір утримується за ставкою 1,5%.

Якщо є листок непрацездатності, який стає готовий до сплати 1 жовтня 2024 і пізніше, то нема сенсу поспішати нараховувати лікарняні листки, тому що нарахування лікарняного листка буде відбуватися вже в жовтні.

Приклад 3. Працівник хворів з 26.09.2024 по 07.10.2024. 25 жовтня нараховано оплату перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця та допомогу по тимчасовій непрацездатності.

Ставка військового збору, за якою слід оподатковувати лікарняні, якщо на момент їх нарахування закон:

- буде опубліковано – 5%;

- не буде опубліковано – 1,5% (а потім – після опублікування закону – доутримання за новою ставкою).

Утримання військового збору з доходів, нарахованих до 1 жовтня

Доходи платників військового збору, нараховані за наслідками податкових періодів до набрання чинності законом, що підвищує ставку військового збору, оподатковуються за ставкою, що діяла до набрання чинності цим законом, незалежно від дати їх фактичної виплати

Тобто, всі суми зарплати, дивідендів, нараховані в вересні, оподатковуються за ставкою 1,5%, незважаючи, що виплачені вони будуть пізніше.

Приклад 4. Винагорода за виконані роботи за договором підряду була нарахована 30.09.2024, а виплачена – 18.10.2024.

Ставка військового збору, за якою слід оподатковувати винагороду за ЦПД, – 1,5%

Утримання військового збору з відпускних

Зарплата працівникам за весь час відпустки виплачується до початку відпустки, якщо інше не передбачено законодавством, трудовим або колективним договором. Тобто, перед виплатою відпускних їх нарахувати.

Але в листі Мінфіну (від 23.02.2018 №35220-07-10/5151) зазначено, що господарські операції, в тому числі виплати, за невідпрацьований час, відображаються в бухобліку відповідно до законодавства та затвердженої облікової політики.

Тому на практиці існує два варіанти.

Варіант №1 – нарахування відпускних здійснюється в тому місяці, в якому їх виплачують.

Варіант №2 – нарахування відпускних здійснюється в тому місяці, на який припадають календарні дні відпустки.

Сума утриманого військового збору залежатиме від того, який варіант нарахування буде застосовано.

Приклад 5. Працівникові надано щорічну основну відпуску з 23.09.2024 по 16.10.2024.

Загальна сума відпускних (виплачені 20.09.2024) – 6295,20 грн., з них за період:

- 23.09.2024 – 30.09.2024 – 2098,40 грн.;

- 01.10.2024 – 16.10.2024 – 4196,80 грн.

Сума військового збору:

Варіант 1: 6295,20 грн. х 1,5% = 94,43 грн.;

Варіант 2: 2098,40 грн. х 1,5% + 4196,80 грн. х 5% = 31,48 грн. + 209,84 грн. = 241,32 грн.

Джерело: 7eminar

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

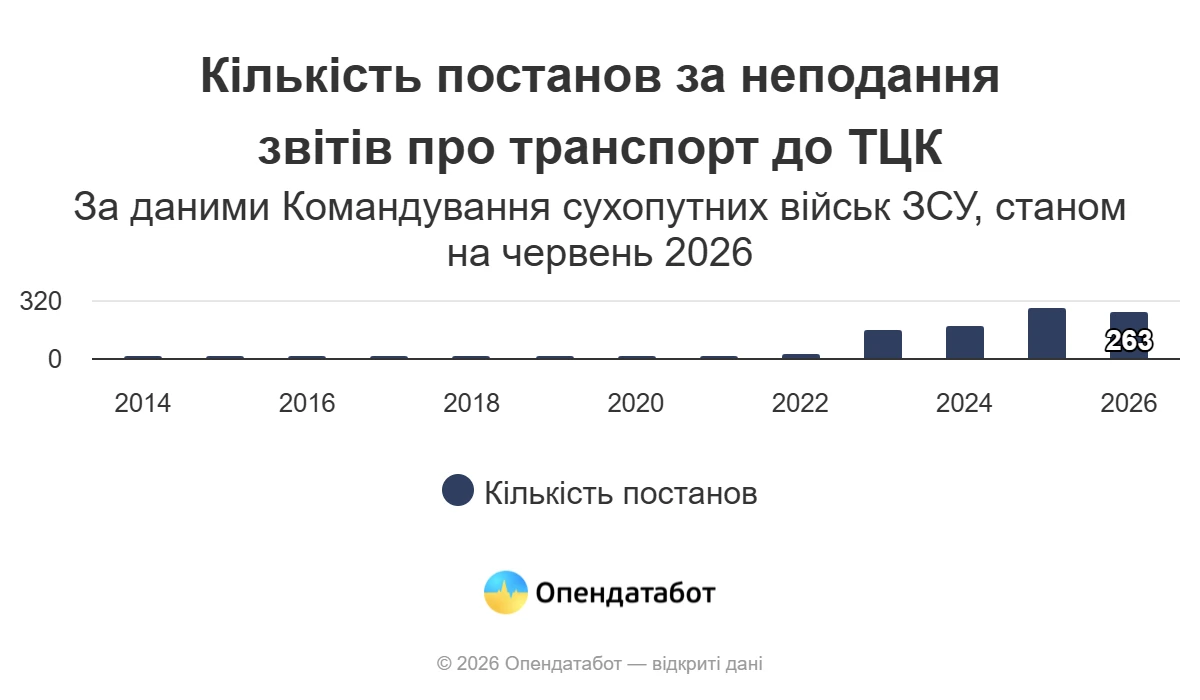

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

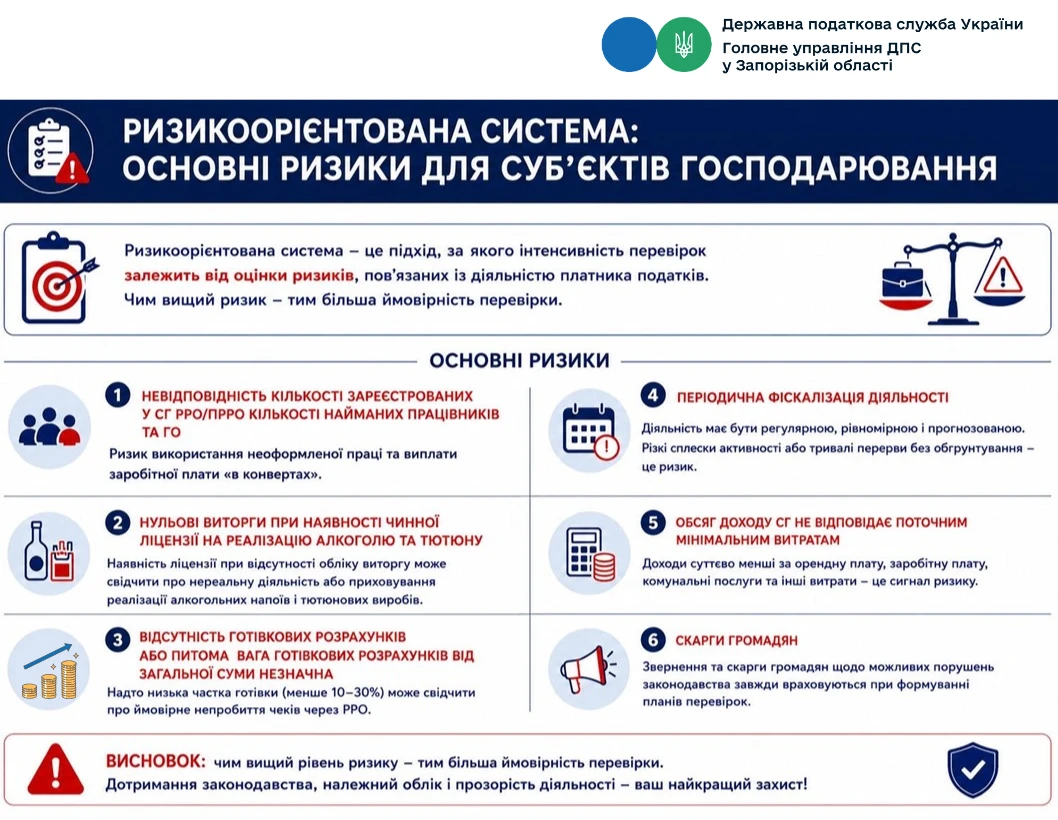

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату