🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Створення суб'єкта, зміни

04.08.2025

Менше – значить легше? Як зменшити статутний капітал і залишитися на плаву

Зменшення статутного капіталу звучить як тривожний сигнал: «компанія на межі проблем»? Не завжди! Часто це – розумний крок: позбавлення «мертвих» внесків, вихід учасника або просто підгонка цифр під реалії бізнесу. Як зробити це без порушень, не налякати кредиторів і правильно показати зміни в обліку? Розбираємось просто й покроково

- Чому підприємства зменшують статутний капітал

- Зменшення статутного капіталу: за власним бажанням чи під примусом

- Як оформити зменшення статутного капіталу та повідомити кредиторів

- Зменшення статутного капіталу: чи підходить протокол зборів як первинний документ

- Який документ скласти, якщо затвердженого зразка немає

- Зменшення статутного капіталу: податкові аспекти

- Як зменшення статутного капіталу впливає на фінансові показники

- Зменшення статутного капіталу: практичні приклади

- Зменшення статутного капіталу: поради

Чому підприємства зменшують статутний капітал

Статутний капітал – це сукупність внесків засновників, які вони передають у власність компанії для старту та розвитку бізнесу.

Простими словами – це все, що власники «вклали на початок».

Здавалось би: навіщо добровільно зменшувати те, що колись із гордістю записали в установчих документах? Але бізнес це не лише сухі бухгалтерські проводки. Зменшення статутного капіталу – як дієта після свят: ніхто не мріє, але інколи необхідно.

Чому компанії на це йдуть?

- Фінансові «сюрпризи» – коли чисті активи стрімко зменшуються.

- Зміна бізнес-моделі – наприклад, завод перетворюється на IT-компанію.

- Неоплачені внески, термін яких давно минув.

- Бажання оптимізувати структуру: «Навіщо нам мільйон у статуті, якщо реально працюємо на двісті тисяч?»

Попри це, зменшення статутного капіталу явище рідкісне. Чому?

- Поганий сигнал для ринку – може виглядати як фінансова слабкість і впливати на репутацію.

- Складна процедура – збори учасників, зміни до статуту, повідомлення кредиторів, оновлення ЄДР.

- Юридичні ризики – кредитори можуть вимагати дострокового виконання зобов’язань або додаткових гарантій.

- Є альтернативи – додаткові інвестиції, реструктуризація боргів, зміна структури власності.

- Обмежений ефект – часто це лише формальна підгонка цифр, яка не вирішує основних фінансових проблем.

Зменшення статутного капіталу: за власним бажанням чи під примусом

Зменшення статутного капіталу буває різним. Іноді це добровільний крок – «хочемо оптимізувати і навести порядок». А іноді – вимушений, коли цього прямо вимагає закон: учасник не вніс вклад, активи «схудли» вдвічі чи компанія викупила частку учасника.

Інакше кажучи, іноді бізнес сам обирає дієту, а іноді її «призначає лікар» у вигляді законодавства.

Зменшення статутного капіталу не має універсального сценарію – для кожного виду юрособи діють свої закони.

Наприклад, для ТОВ працюють наступні вимоги.

Не внесли вклад – учасник обіцяв, але гроші так і не надійшли? Якщо навіть після додаткового строку він не сплатив, статутний капітал доведеться зменшити на цю «боргову» суму (ч. 2 ст. 15 Закону України від 06.02.2018 №2275-VIII «Про товариства з обмеженою та додатковою відповідальністю»; далі – Закон про ТОВ).

Активи «схудли» на 50% і більше – якщо майно компанії після вирахування зобов’язань зменшилося удвічі порівняно з минулим роком, керівництво має зібрати збори. Вибір: зменшити капітал, оздоровити фінанси або навіть ліквідуватися (ч. 3 ст. 31 Закону про ТОВ).

Викуп частки учасника – якщо товариство викупило частку, але не створило спеціальний резерв, реєстратор автоматично зменшує статутний капітал на цю суму при оновленні даних у ЄДР (ч. 1 ст. 25 Закону про ТОВ, ч. 3 ст. 25 Закону України від 15.05.2003 №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб - підприємців та громадських формувань»; далі – Закон №755).

Вихід чи виключення учасника – учасник вирішив піти або його виключили? Статутний капітал автоматично зменшується на його частку (ч. 3 ст. 25 Закону №755).

Добровільне рішення – збори можуть самостійно ухвалити: зменшити внески пропорційно та виплатити частину коштів учасникам (ч. 1 ст. 19 Закону про ТОВ).

Для АТ правила регулює Закон України від 27.07.2022 №2465-IX «Про акціонерні товариства» (далі – Закон про АТ) і можливі наступні варіанти:

- чисті активи менші за статутний капітал;

- зниження номінальної вартості акцій;

- викуп і анулювання частини акцій.

Інші юрособи – державні та комунальні підприємства зменшують статутний капітал за рішенням власника – державного органу чи місцевої ради.

Як оформити зменшення статутного капіталу та повідомити кредиторів

1. Рішення загальних зборів

Усе починається зі зборів учасників. Важливо перевірити кворум і правильно оформити протокол. Саме на цих зборах визначають: на скільки зменшується статутний капітал, що робити з «вивільненими» коштами чи майном і як відобразити зміни у статуті. Це той фундамент, на якому тримаються всі наступні дії.

2. Повідомлення кредиторів

Далі – робота зі стейкхолдерами. Закон зобов’язує повідомити всіх кредиторів про зменшення капіталу, адже вони мають право вимагати дострокового виконання зобов’язань або додаткових гарантій. Так, кредитори зазвичай реагують нервово, але офіційне повідомлення у правильній формі – це і повага, і юридичний захист для компанії.

Повідомлення кредиторів – обов’язкова вимога закону (ч. 5 ст. 19 Закону про ТОВ, ст. 33 Закону про АТ). Мета – дати можливість кредиторам вимагати дострокового виконання зобов’язань або додаткових гарантій.

Коли повідомляти?

Одразу після прийняття рішення загальними зборами про зменшення статутного капіталу.

Як повідомляти?

- надіслати офіційний лист кожному кредитору (рекомендованим листом або кур’єрською доставкою);

- опублікувати повідомлення (якщо цього вимагає закон чи статут компанії).

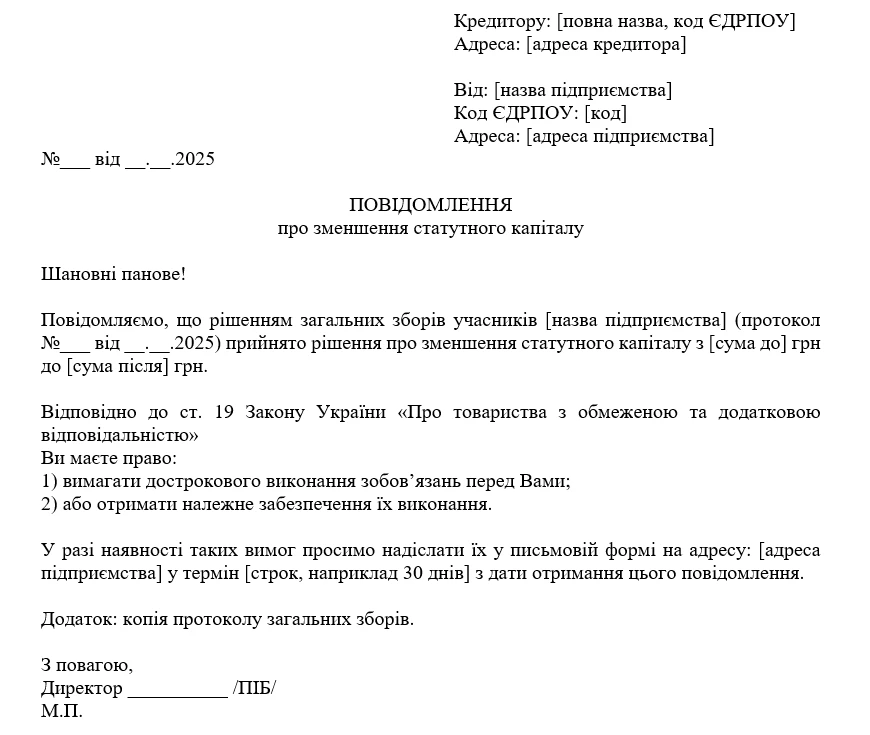

Щоб спростити завдання, скористайтеся нашою готовою формою повідомлення кредитора – заповніть її, додайте свої дані та надішліть без зайвих клопотів.

Зразок повідомлення кредитора

3. Державна реєстрація змін

Фінальний крок – подання документів державному реєстратору та внесення змін до Єдиного державного реєстру (далі – ЄДР). Лише після цього ваш «новий капітал» стає юридичним фактом. Без реєстрації всі попередні рішення залишаються лише на папері, а в балансі – стара цифра.

Зменшення статутного капіталу: чи підходить протокол зборів як первинний документ

Для зменшення статутного капіталу підставою для проведення бухгалтерських проводок та визначення дати є офіційно оформлені рішення і реєстраційні дії.

Підстава для проводок:

- Протокол загальних зборів учасників (або акціонерів), де ухвалено рішення:

- зменшити статутний капітал;

- визначити порядок і розмір зменшення;

- внести зміни до статуту.

- Зміни до статуту (нова редакція або зміни до відповідних пунктів) – підтвердження державної реєстрації змін у ЄДР, оскільки це офіційний факт, що статутний капітал юридично змінено.

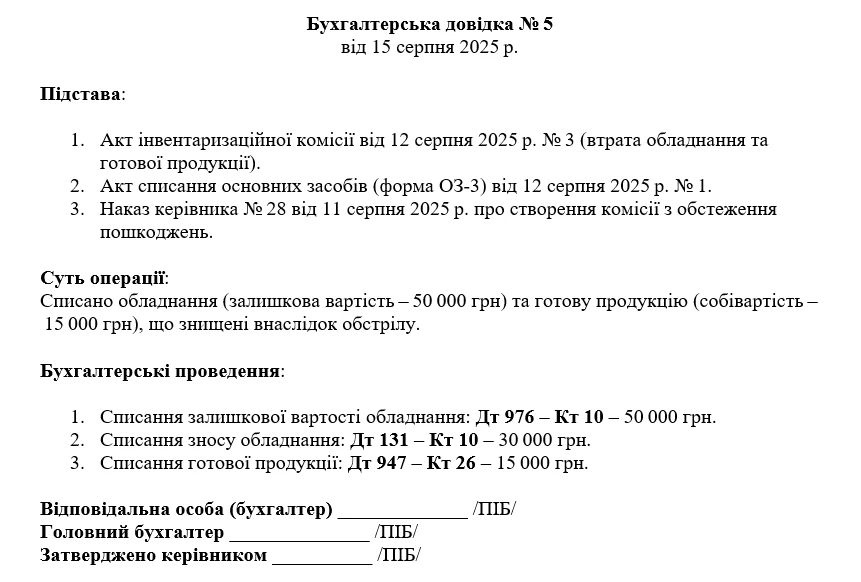

Який документ скласти, якщо затвердженого зразка немає

Спеціальної затвердженої форми документа для оформлення зменшення статутного капіталу не існує. Протокол загальних зборів або витяг з ЄДР не можна вважати первинними документами, адже вони не містять усіх реквізитів, визначених статтею 9 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

Що ж робити?

Для відображення зменшення статутного капіталу в обліку складають бухгалтерську довідку (див. зразок).

Зразок бухгалтерської довідки

На що звернути увагу: проведення робляться не на дату протоколу, адже тоді юридичного факту зміни ще немає, датою облікових записів є дата внесення змін до ЄДР (вказана у витягу або повідомленні про державну реєстрацію), якщо одночасно повертають кошти учасникам або передають майно, у проводках важлива дата фактичної виплати чи передачі активів.

Чому так?

До моменту держреєстрації статутний капітал у балансі залишається незмінним. Лише після реєстрації з’являється законна підстава зменшити суму на рахунку 40 «Статутний капітал».

Зменшення статутного капіталу: податкові аспекти

Якщо компанія лише змінює установчі документи та реєструє новий розмір статутного капіталу, то податків на цьому етапі немає:

- податок на прибуток не змінюється – це лише рух у власному капіталі;

- ПДВ теж не нараховується, адже немає постачання товарів чи послуг.

Отже «просто цифра» у статуті не створює податкових ризиків.

Коли компанія повертає учасникам їхні внески у грошовій формі, з’являються податки:

- для фізосіб компанія утримує ПДФО (18%) і військовий збір (5%);

- для юросіб-платників податків обмежень при отриманні таких виплат немає, вони відображають дохід самостійно.

Отже, виплачуємо гроші фізособам – згадуємо про обов’язкове утримання податків.

Якщо замість грошей компанія передає майно (обладнання, авто тощо), це вже вважається постачанням:

- нараховується ПДВ на рівні 20 %;

- якщо отримувач – фізособа, додаємо ще ПДФО і військовий збір.

Отже, майно замість грошей може виявитися найдорожчим варіантом.

Якщо учасник – нерезидент, виплати учаснику-нерезиденту обкладаються податком на доходи нерезидента (15 %), якщо міжнародні угоди не передбачають нижчу ставку. Тому перед виплатою варто перевірити умови конвенцій про уникнення подвійного оподаткування.

Як зменшення статутного капіталу впливає на фінансові показники

Зменшення статутного капіталу може змінити вигляд фінансової звітності та показників стабільності компанії. Розглянемо, що саме змінюється.

Чисті активи – зменшення статутного капіталу саме по собі не робить активи меншими або більшими. Воно лише «підганяє» капітал під фактичний рівень активів. Якщо компанія вже має низькі чисті активи, зменшення капіталу може зробити баланс «реалістичнішим».

Власний капітал – формально власний капітал зменшується на величину зменшеного статутного капіталу. Але іноді це виглядає краще: показник «чисті активи / статутний капітал» перестає сигналізувати про «мінус».

Ліквідність – напряму не погіршується, якщо гроші не повертають учасникам.

Якщо ж є виплати або передача майна, це зменшує активи (гроші, запаси, основні засоби) і може знизити коефіцієнти ліквідності (наприклад, поточну).

Зменшення статутного капіталу: практичні приклади

Приклад 1. Невнесені внески

ТОВ «Фортеця» має статутний капітал – 1 000 000 грн. Один учасник вніс лише половину, інший – повністю. Рішення зборів: зменшити статутний капітал до 500 000 грн, щоб прибрати «мертвий вантаж».

Що робимо:

- вносимо зміни до статуту;

- повідомляємо кредиторів;

- у бухобліку списуємо невнесену суму: Дт 40 «Статутний капітал» – 500 000 грн, Кт 46 «Неоплачений капітал» – 500 000 грн.

Частки учасників фактично не змінюються, лише оновлюється інформація в статуті та внутрішніх реєстрах.

Приклад 2. Вихід учасника або зменшення його частки

ТОВ «Фортеця» також має статутний капітал – 1 000 000 грн. Рішення зборів: зменшити частку одного учасника або повністю його вивести з товариства. Це означає, що товариство зменшує статутний капітал і повертає учаснику його внесок (це не дивіденди!).

Рахунки: 40 «Статутний капітал», 67 «Розрахунки з учасниками» (672), 30/31 «Грошові кошти».

Варіант 1. Повернення грошима

- Зменшуємо капітал: Дт 40 – Кт 67 (зменшена частка).

- Виплачуємо гроші: Дт 67 – Кт 30 (31) (фактична виплата).

Варіант 2. Повернення майном

- Визнаємо заборгованість: Дт 40 – Кт 67.

- Передаємо майно (наприклад, авто): Дт 67 – Кт 10 (20, 28) – за балансовою вартістю. Якщо балансова і ринкова ціна різні – різницю показуємо через рахунок 976 або 746.

Зменшення статутного капіталу: поради

- Хочете зменшити капітал без податків – робіть це без виплат учасникам.

- Повертаєте внески – краще грошима, а не майном.

- Маєте справу з нерезидентами – обов’язково перевіряйте міжнародні угоди.

- І головне – не забувайте про документи: рішення зборів, реєстрацію змін у ЄДР та документи на виплати.

Юлія КОВАЛЕНКО, головний бухгалтер, бізнес-тренер за програмою сертифікації CIPAEN – курс фінансового обліку 1, програми ACCA DipIFR(ukr), автор статей в профільні видання, лектор, консультант по податковим та бухгалтерським питанням, власник сертифікатів ACCA DipIFR, ACPM, САР, CIPA, SertIFRS

Шаблони та зразки:

Читайте більше:

Збільшення статутного капіталу: облік коштів до реєстрації в ЄДР

Засновники довносять кошти до статутного капіталу: як відобразити в бухобліку

Зменшення статутного капіталу: чи потрібно сплачувати податки з повернутих коштів

Зменшення статутного капіталу: чи оподатковується частка, що повертається засновнику

Засновник продає частку у статутному капіталі підприємства: що потрібно знати бухгалтеру

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ФОП

05.08.2026

ФОП-загальник продає вантажний автомобіль: коли виникає ПДВ та як оподатковується дохід

Податківці роз'яснили, як оподатковується продаж вантажного автомобіля фізичною особою – підприємцем на загальній системі оподаткування. Хоча дохід від відчуження транспортного засобу оподатковується за правилами, встановленими для фізичних осіб, якщо автомобіль використовувався у господарській діяльності та за ним було сформовано податковий кредит, виникають і ПДВ-зобов'язання. ДПС також нагадала, коли виникає обов'язок нарахувати ПДВ та за якою датою потрібно складати податкову накладну

Готівкові кошти, розрахунки

05.08.2026

Звільнення за станом здоров’я: які виплати належать працівнику у 2026 році

У разі припинення трудового договору з працівником через стан здоров’я, який не дозволяє виконувати роботу, звільнення здійснюється за п. 2 ст. 40 КЗпП України. При такому звільненні роботодавець зобов’язаний провести з працівником повний розрахунок, що включає заробітну плату, компенсацію за невикористані відпустки та вихідну допомогу. Розмір вихідної допомоги не може бути меншим за середньомісячний заробіток, але може бути збільшений колективним договором

ФОП

05.08.2026

ФОП-агенти повинні проводити через РРО всю суму коштів: роз'яснення ДПС

Податківці нагадали про особливості визначення доходу ФОП-єдинників, які працюють за договорами доручення, комісії, транспортного експедирування чи агентськими договорами. Для цілей оподаткування доходом таких підприємців є лише сума отриманої винагороди. Водночас при здійсненні розрахункових операцій через РРО або ПРРО необхідно проводити всю суму коштів, отриману від клієнта, а не лише агентську винагороду. ДПС також наголосила, що застосування РРО/ПРРО для таких ФОП є обов'язковим незалежно від обсягу доходу, якщо вони не використовують виключно безготівкові розрахунки

Самозайняті особи

05.08.2026

Чи може фізособа, яка отримала КЕП, скористатись ним для звітування як самозайнята особа

Податківці пояснили, що фізична особа, яка отримала КЕП у кваліфікованого надавача електронних довірчих послуг, може скористатись ним для подання звітності в електронному вигляді, як самозайнята особа

ПДВ

05.08.2026

Передача автомобілів для ЗСУ: коли виникає ПДВ

Податкова служба роз'яснила, які ПДВ-наслідки виникають у разі передачі транспортних засобів для потреб Збройних Сил України в межах військово-транспортного обов'язку. Якщо автомобіль залучено за актом приймання-передачі, право власності на нього залишається за підприємством, а сама передача не вважається постачанням товарів. Водночас податкові наслідки залежать від подальшої долі транспортного засобу: його повернення, знищення або виплати компенсації

Документообіг, первинні документи

05.08.2026

Паспорт, трудова, військовий квиток – чому їх не апостилюють і що робити

Проставлення апостиля – найпоширеніший спосіб міжнародного підтвердження українських документів, однак застосовується не до всіх категорій. Апостиль не ставиться на оригінали паспортів, трудових книжок, військових квитків, техпаспортів, дозволів на зброю, листування та деякі інші документи. У таких випадках допускається апостилювання лише нотаріально засвідчених копій. Крім того, для ряду документів попереднє апостилювання оригіналу є обов’язковим для подальшої легалізації копій

Відстрочки, ВЛК

05.08.2026

Як змінились строки розгляду заяв по оформленню відстрочки

Кабінет Міністрів змінив порядок розгляду заяв про надання та переоформлення відстрочки від мобілізації. Відтепер строки розгляду обчислюються у робочих, а не календарних днях, що фактично подовжує час очікування рішення. Нові правила застосовуються до заяв, які подаються через ЦНАП для розгляду комісіями при ТЦК та СП. Водночас до завершення розгляду заяви зберігається заборона на мобілізацію, однак заявникам варто самостійно контролювати статус розгляду, щоб не пропустити можливу відмову

Відстрочки, ВЛК

05.08.2026

Багатодітні чоловіки можуть втратити відстрочку від мобілізації: що відомо зараз

В Україні пропонують переглянути одну з підстав для надання відстрочки від мобілізації під час воєнного стану. Йдеться про скасування автоматичного права на відстрочку для чоловіків, які мають на утриманні трьох і більше дітей віком до 18 років. Відповідне звернення адресоване Кабінету Міністрів із пропозицією підготувати законодавчі зміни та привести у відповідність підзаконні акти

ПДВ

05.08.2026

Який порядок формування податкового кредиту туроператором

ДПС роз'яснила особливості формування податкового кредиту з ПДВ для туроператорів і турагентів. Незважаючи на спеціальні правила оподаткування туристичних послуг, після запровадження системи електронного адміністрування ПДВ податковий кредит формується за загальними нормами Податкового кодексу. До нього включаються всі суми ПДВ, сплачені при придбанні товарів і послуг, що використовуються у туристичній діяльності

Календар бухгалтера

05.08.2026

Увага ФОП 3 групи! Вчасно сплатіть єдиний податок за ІІ квартал до 19 серпня!

ДПС оприлюднила різні граничні дати сплати єдиного податку для ФОП 3 групи за ІІ квартал 2026 року на своїх інформаційних ресурсах. На офіційному сайті зазначено 20 серпня, тоді як у ЗІР – 19 серпня. Аналіз норм Податкового кодексу свідчить, що правильною граничною датою є саме 19 серпня 2026 року. Щоб уникнути можливих штрафних санкцій рекомендуємо сплатити до цієї дати не лише єдиний податок, а й військовий збір

ПДВ

05.08.2026

Публічні закупівлі та ПДВ: ДПС надала роз'яснення на запит Мінекономіки

ДПС у листі від 29 липня 2026 року роз'яснила, які операції є об'єктом оподаткування ПДВ, а які не підлягають оподаткуванню або звільняються від нього. Роз'яснення надано на запит Мінекономіки у зв'язку з визначенням очікуваної вартості предмета закупівлі під час проведення публічних закупівель. Податківці нагадали, що для правильного визначення податкових наслідків необхідно враховувати статус постачальника, характер господарської операції та наявність податкових пільг

Нематеріальні активи

05.08.2026

ПЗ за ліцензією амортизують щонайменше два роки навіть після завершення договору

ДПС роз’яснила, коли починати податкову амортизацію програмного забезпечення, який мінімальний строк установлювати та як враховувати витрати на розширення його функціоналу. Ключовий висновок податківців: якщо право користування програмним забезпеченням визнано нематеріальним активом групи 5, його амортизують у податковому обліку не менше двох років – навіть якщо строк ліцензії або договору закінчився раніше

ПДФО

05.08.2026

Приз безкоштовно або товар за 1 гривню: які податкові наслідки для переможця

Участь у рекламних розіграшах може мати не лише приємні, а й податкові наслідки. Податкова служба роз'яснила, коли у фізичної особи виникає оподатковуваний дохід у разі отримання призу або права придбати товар за символічною ціною. Порядок оподаткування залежить від того, чи отримує переможець приз безкоштовно, чи користується індивідуальною знижкою. В обох випадках функції податкового агента виконує юридична особа, яка проводить розіграш

Судова практика

05.08.2026

Чи має мобілізований працівник право вимагати завершення оцінювання для отримання премії: позиція ВС

Верховний Суд роз'яснив, чи може суд зобов'язати роботодавця завершити оцінювання мобілізованого працівника для нарахування річної премії. У постанові від 4 березня 2026 року суд дійшов висновку, що саме по собі проходження військової служби не свідчить про порушення трудових прав. Вирішальне значення мають положення внутрішніх документів підприємства та дії самого працівника щодо ініціювання процедури оцінювання. Суд також наголосив, що не має права втручатися в кадрові процеси роботодавця та підміняти його управлінські рішення

Працевлаштування, переведення

05.08.2026

Випробування під час прийняття на роботу в період воєнного стану: чи можливе

У Держпраці пояснили, що чинне законодавство дозволяє при укладенні трудового договору в період дії воєнного стану встановлювати умову про випробування під час прийняття на роботу для будь-якої категорії працівників

РРО / ПРРО, фіскальні чеки

05.08.2026

З 1 січня 2027 року нові фіскальні чеки: що зміниться для бізнесу

З 1 січня 2027 року фіскальні чеки можуть змінитися – Мінфін оприлюднив відповідний проєкт змін до Положення №13. Серед новацій – уточнення щодо адреси та назви господарської одиниці, новий реквізит IMEI для певних товарів, спрощення у формах оплати та важливі зміни для інтернет-торгівлі. Поки документ ще на стадії проєкту – саме час розібратися в деталях