- Об'єкт оподаткування податком на нерухомість

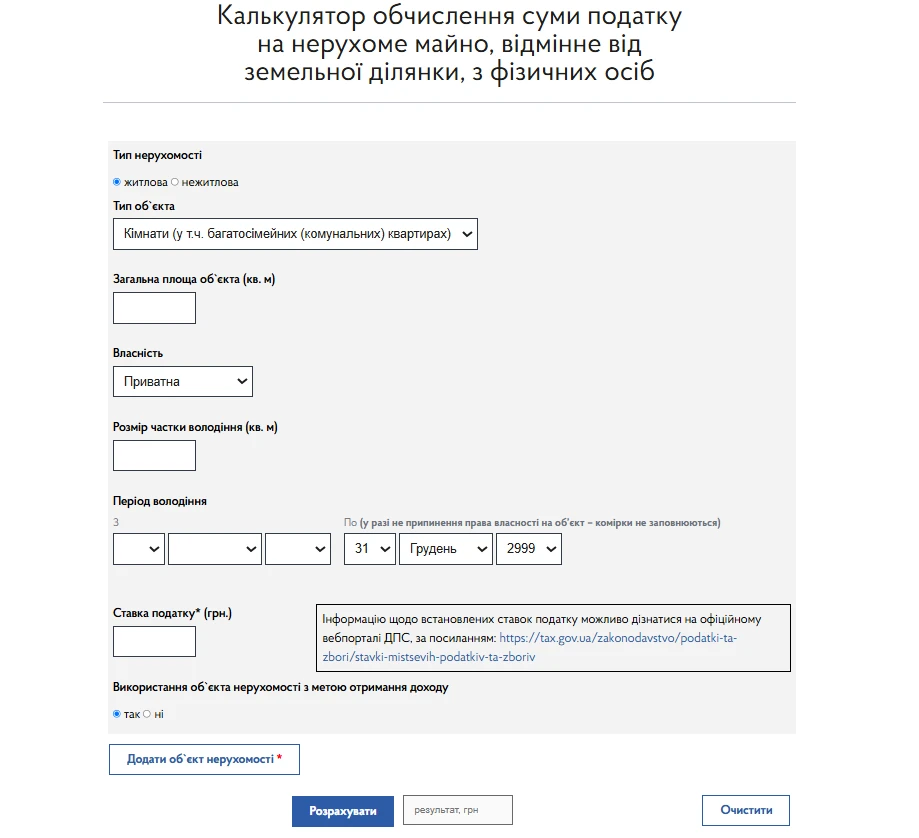

- Як розрахувати податок на нерухоме майно для фізичних осіб

- Коли ДПС надсилає ППР

- Перевірка ППР в е-кабінеті платника

- Податок на нерухомість фізособи: що містить ППР

- Коли та куди сплачувати податок на нерухомість фізособі

- Як фізособі провести звірку з ДПС щодо податку на нерухомість

Об'єкт оподаткування податком на нерухомість

Нагадуємо, що об'єктом оподаткування податком на нерухомість є об'єкт житлової та нежитлової нерухомості, у тому числі його частка (пп. 266.2.1 Податкового кодексу України; далі – ПКУ).

До об’єктів житлової нерухомості належать будівлі, віднесені відповідно до законодавства до житлового фонду, дачні та садові будинки (пп. 14.1.129 ПКУ).

Об’єктами нежитлової нерухомості є будівлі, приміщення, що не віднесені відповідно до законодавства до житлового фонду. У нежитловій нерухомості виділяють будівлі готельні, будівлі офісні, будівлі торгівельні, гаражі, будівлі промислові та склади, інші будівлі тощо (пп. 14.1.129-1 ПКУ).

Об’єкти незавершеного будівництва не визначені ПКУ як об’єкти оподаткування податком на нерухоме майно (див. ЗІР, категорія 106.02).

Увага! Податок нараховують навіть у разі, якщо нерухомість не використовують або здають в оренду

Базою оподаткування є загальна площа такого об'єкта. Її обчислюють на підставі документів, що підтверджують право власності на такий об'єкт (пп. 266.3.3 ПКУ).

Податок на нерухомість потрібно платити за:

- квартири площею понад 60 м²;

- житлові будинки площею понад 120 м².

Якщо йдеться про різні типи об’єктів нерухомості, то їх сукупна площа має бути більше 180 м².

Важливо! Податок на нерухомість обчислюють лише з тієї частини площі, яка перевищує відповідні ліміти

Разом з тим, не є базою оподаткування площа нерухомості, яка не перевищує:

- 60 м² для квартири;

- 120 м² для будинку;

- 180 м² для об’єднаного типу нерухомості (і будинок, і квартира).

Рекомендуємо статтю «Податок на нерухоме майно: платники, порядок і строки сплати». В ній говоримо про основні правила сплати податку на нерухомість: хто є платниками та якими пільгами вони можуть скористатися. Детально розглянули перелік, особливості встановлення ставок податку, строки його сплати та порядок розрахунку. Окрему увагу приділили відповідальності за несвоєчасну сплату податку на нерухоме майно, відмінне від земельної ділянки

Як розрахувати податок на нерухоме майно для фізичних осіб

Ставки місцевих податків і зборів знайдете за посиланням.

Коли ДПС надсилає ППР

ППР про сплату суми/сум податку на нерухоме майно, відмінне від земельної ділянки, обчисленого згідно з пп. 266.7.1 ПКУ, ДПС надсилає платнику до 01 липня року, що настає за базовим податковим (звітним) періодом (роком).

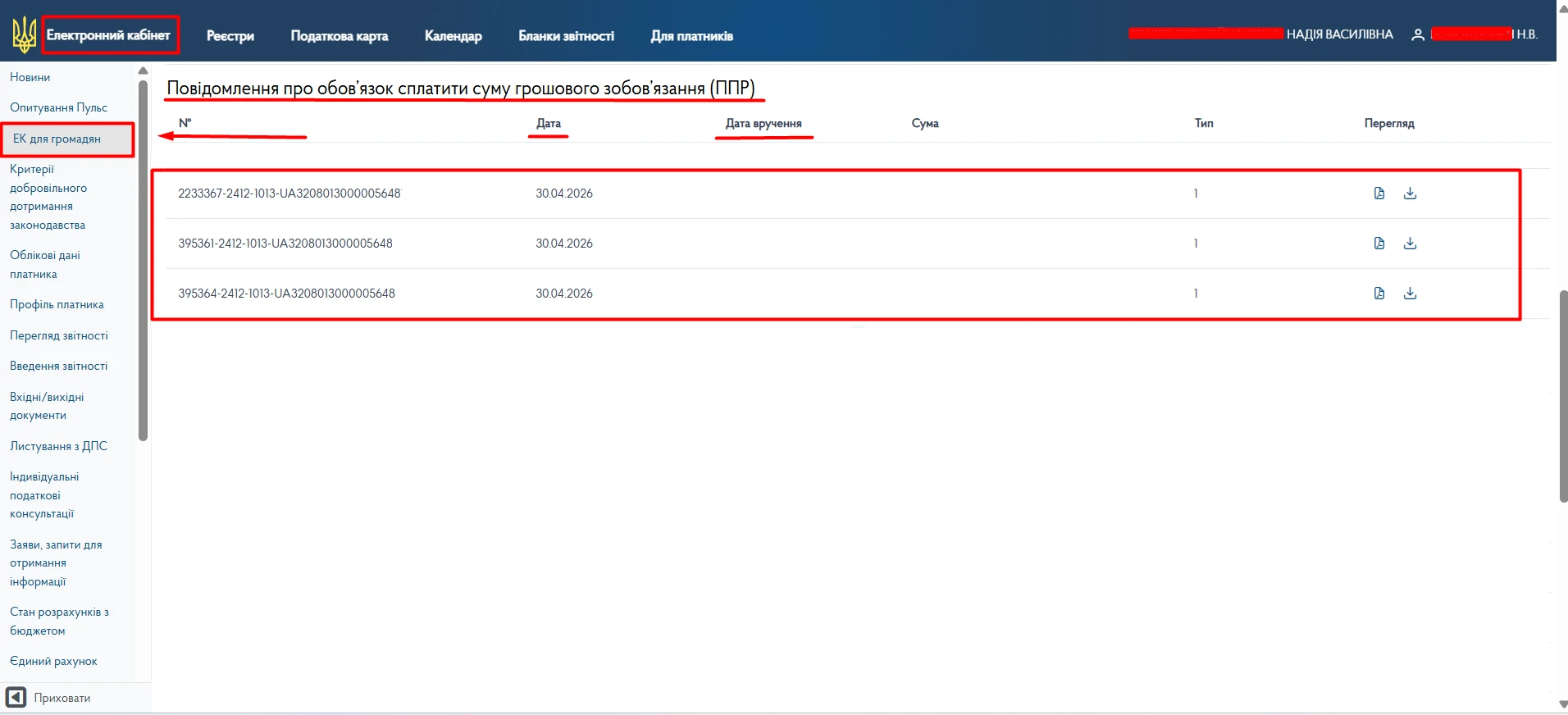

Перевірка ППР в е-кабінеті платника

За допомогою особистого ключа (електронного) для підпису та доступ до Інтернету, потрібно авторизуватись в Електронному кабінеті. Після авторизації в електронному кабінеті знаходимо розділ «Електронний кабінет для громадян».

Розділ «Загальна інформація про платника» і опускаємось трішки нижче, нас цікавить такий підрозділ «Повідомлення про обов'язок сплатити суму грошового зобов'язання». Переглядаємо отримані ППР.

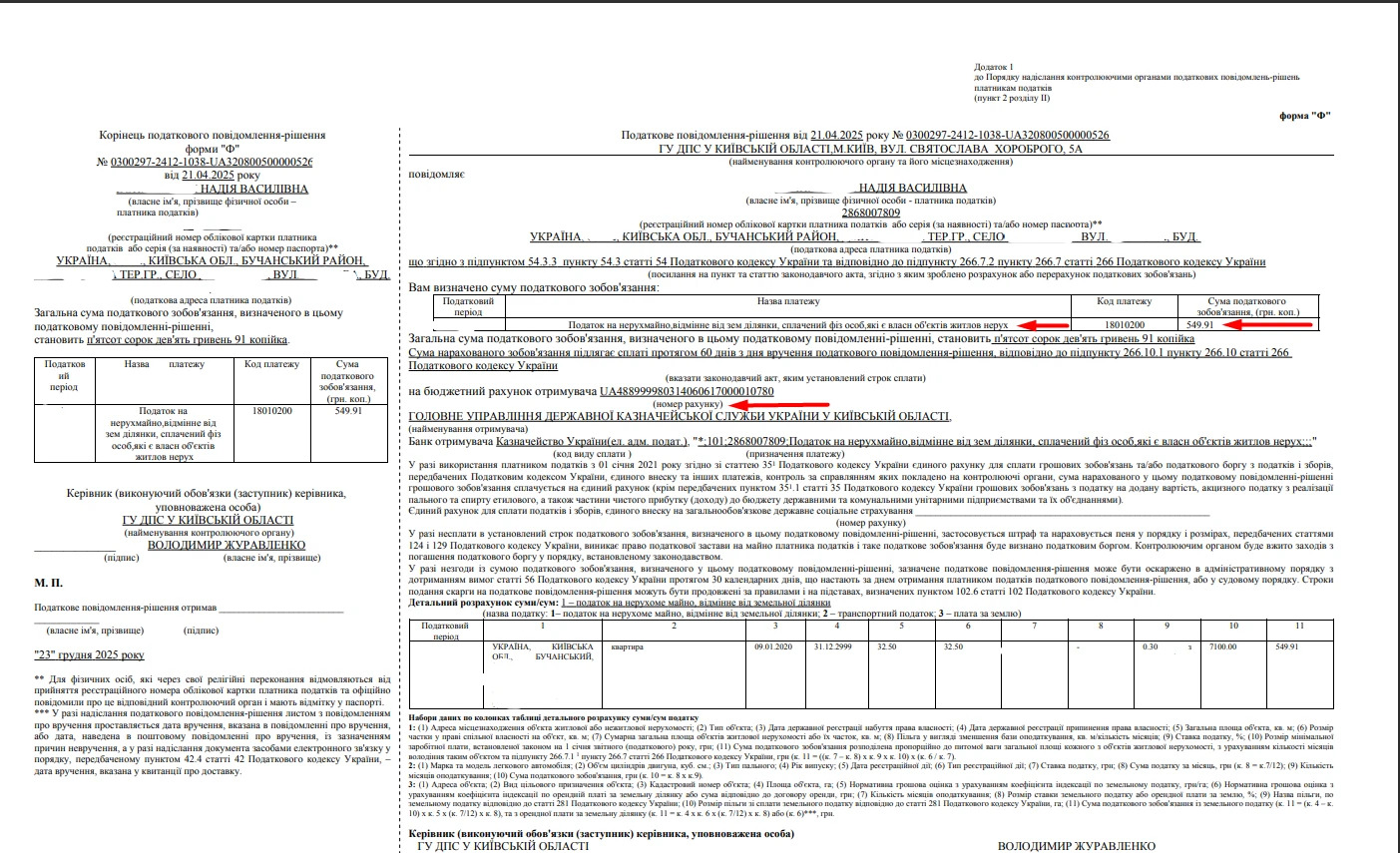

Податок на нерухомість фізособи: що містить ППР

ППР містить:

- детальний розрахунок суми/сум податку

та

- відповідні платіжні реквізити, зокрема, органів місцевого самоврядування за місцезнаходженням кожного з об’єктів житлової та/або нежитлової нерухомості.

Інформація у ППР зазначається щодо кожного з об’єктів житлової та/або нежитлової нерухомості, зокрема, але не виключно:

- інформацію про адресу місцезнаходження об’єкта житлової та/або нежитлової нерухомості;

- його площу;

- ставки;

- надані фізичним особам пільги зі сплати податку на нерухоме майно, відмінне від земельної ділянки (абз. 2 пп. 266.7.2 ПКУ).

Коли та куди сплачувати податок на нерухомість фізособі

Фізичні особи зобов’язані сплачувати податок на нерухоме майно протягом 60 днів із дня вручення їм ППР (пп. «а» пп. 266.10.1 ПКУ).

Рахунок для сплати податку вказано у ППР.

Як фізособі провести звірку з ДПС щодо податку на нерухомість

Платники податку на нерухоме майно мають право ініціювати процедуру звірки з метою уточнення даних, на підставі яких визначається розмір їх податкових зобов’язань.

Платник податку подає письмову заяву до ДПС за своєю податковою адресою. До заяви додає копії документів, що підтверджують право власності та інші обставини, які впливають на розмір податку.

Якщо в ході звірки виявлено розбіжності, контролюючий орган проводить перерахунок суми податку та надсилає (вручає) нове податкове повідомлення-рішення, а попереднє повідомлення вважається скасованим (відкликаним).

Надія ВОЙНАЛОВИЧ, редактор 7еminar

Читайте більше:

Коли показувати в обліку штрафні санкції, якщо триває судове оскарження ППР

До 1 липня маєте отримати ППР щодо сплати земельного податку. Перевірте повідомлення від ДПС