🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

ФОП

06.07.2026

Помер ФОП: алгоритм припинення діяльності

Смерть ФОПа не означає, що всі пов'язані з його діяльністю питання вирішуються автоматично. Що відбувається з податками, боргами, банківськими рахунками, договорами, працівниками та майном ФОП? Чи повинні спадкоємці подавати податкову звітність? Хто відповідає за борги, як виплачувати заборгованість померлому підприємцю та що робити з орендою чи трудовими відносинами? У статті детально розглянули правові й податкові наслідки смерті ФОП, проаналізували норми законодавства, роз'яснення ДПС та звернули увагу на практичні проблеми, які досі не мають чіткого нормативного врегулювання

- Смерть ФОП: що відбувається з підприємницьким статусом

- Податки та звітність після смерті ФОП

- Якщо ФОП помер до закінчення звітного періоду

- Дебіторська та кредиторська заборгованість померлого ФОП

- Якщо ТОВ заборгувало померлому ФОП

- Майно та договори після смерті ФОП

- Якщо померлий ФОП здавав майно в оренду

- Працівники померлого ФОП: як припиняються трудові відносини

- Розрахунки з працівниками : окрема проблема

- Висновки

Смерть ФОП: що відбувається з підприємницьким статусом

На перший погляд відповідь на це питання очевидна, однак саме тут виникає найбільше непорозумінь. В одних публікаціях зазначається, що спадкоємці повинні звернутися до державного реєстратора із свідоцтвом про смерть, в інших – що підприємницька діяльність припиняється автоматично після надходження відомостей про смерть до державних реєстрів. Обидві позиції мають під собою підстави, оскільки вони ґрунтуються на різних редакціях законодавства.

До набрання чинності Законом України від 12.05.2022 №2255-IX «Про внесення змін до деяких законів України щодо удосконалення механізму протидії рейдерству» (далі – Закон №2255) державна реєстрація припинення підприємницької діяльності фізичної особи у зв'язку зі смертю проводилася на підставі документів, поданих державному реєстратору. Саме тому у старих роз'ясненнях ДПС та багатьох професійних публікаціях зазначалося, що родичі або спадкоємці повинні подати копію свідоцтва про смерть державному реєстратору.

Після набрання чинності Законом №2255 порядок змінився. Стаття 25-1 Закону України від 15.05.2003 №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (далі – Закон №755) передбачає, що державна реєстрація припинення підприємницької діяльності ФОП у зв'язку зі смертю проводиться програмними засобами Єдиного державного реєстру після отримання відомостей з Державного реєстру актів цивільного стану громадян. Тобто чинне законодавство вже передбачає автоматичний обмін інформацією між державними реєстрами.

Разом із тим на практиці не завжди варто чекати, поки запис про припинення з'явиться в Єдиному державному реєстрі автоматично. Якщо необхідно оформлювати спадщину, вирішувати питання з банківськими рахунками, майном або контрагентами, доцільно перевірити наявність такого запису. Якщо його ще не внесено, спадкоємці можуть звернутися до державного реєстратора або нотаріуса, який здійснює реєстраційні дії.

Якщо ж ніхто зі спадкоємців не звертатиметься до державного реєстратора, це саме по собі не означає, що статус ФОП зберігатиметься безстроково. Після надходження відомостей про смерть до Єдиного державного реєстру відповідний запис має бути внесений у порядку, встановленому Законом №755. Крім того, якщо податковий орган отримав інформацію про смерть фізичної особи, а запис про припинення підприємницької діяльності в ЄДР відсутній, він надсилає державному реєстратору копію свідоцтва про смерть для вжиття заходів, передбачених законодавством (пп. 9 п. 11.18 розд. XI Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 №1588).

Податки та звітність після смерті ФОП

Смерть фізичної особи припиняє її податковий обов'язок, однак не означає автоматичного припинення всіх податкових зобов'язань, що виникли за життя підприємця.

Якщо на день смерті ФОП вже мав визначені, але не сплачені податкові зобов'язання або податковий борг, вони переходять до спадкоємців, які прийняли спадщину, але лише в межах вартості успадкованого майна та пропорційно своїй частці у спадщині (пп. 37.3.2, п. 97.4, ст. 99 Податкового кодексу України, далі – ПКУ).

До таких зобов'язань можуть належати, зокрема,

- єдиний податок,

- податок на доходи фізичних осіб,

- військовий збір,

- інші податки, нараховані відповідно до ПКУ.

Протягом шестимісячного строку, встановленого для прийняття спадщини, пеня на грошові зобов'язання та податковий борг спадкодавця не нараховується (п. 99.1 ПКУ).

Інший порядок встановлено для ЄСВ.

Недоїмка з ЄСВ не переходить до спадкоємців, а підлягає списанню у разі смерті фізичної особи відповідно до ч. 7 ст. 25 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» (далі – Закон №2464). При цьому спадкоємці не набувають статусу платника ЄСВ. Тому навіть якщо на рахунку померлого ФОП обліковується переплата або помилково сплачені суми єдиного внеску, отримати їх спадкоємці не можуть. Такий висновок міститься у ЗІР, категорія 201.04.02:

спадкоємець не є платником ЄСВ у розумінні Закону №2464, а тому на нього не поширюються права платника щодо повернення надміру або помилково сплачених сум єдиного внеску.

Окремо слід сказати про податкову звітність.

ПКУ не покладає на спадкоємців обов'язку подавати декларації або іншу податкову звітність за померлого ФОП. Такої ж позиції дотримується і ДПС у ЗІР.

Отже, після смерті підприємця його спадкоємці не подають ліквідаційну декларацію чи будь-яку іншу звітність від його імені.

Якщо ФОП помер до закінчення звітного періоду

Найбільше практичних запитань виникає тоді, коли смерть настала посеред звітного періоду.

Наприклад, ФОП третьої групи єдиного податку протягом кварталу отримав дохід від надання консультаційних послуг фізичним особам, але помер до закінчення кварталу. Строк подання декларації ще не настав, декларацію ніхто не подав, а спадкоємці не мають права подавати її від імені померлого підприємця. У такому випадку виникає закономірне питання:

Хто повинен визначити суму єдиного податку та військового збору за останній звітний період?

ПКУ прямо відповіді на це питання не містить.

З одного боку, останнім податковим періодом є період, що закінчується днем смерті платника податку (п. 162.3 ПКУ). З іншого боку, ДПС роз'яснює, що ПКУ не передбачає подання спадкоємцями податкової звітності за померлого ФОП. Одночасно статті 97 та 99 ПКУ регулюють лише порядок погашення вже визначених грошових зобов'язань і податкового боргу.

За загальним правилом контролюючий орган має право призначити документальну позапланову перевірку у зв'язку з припиненням підприємницької діяльності ФОП (пп. 78.1.7 ПКУ). Саме під час такої перевірки можуть бути визначені податкові зобов'язання за останній податковий період.

Разом із тим і цей механізм не завжди дозволяє встановити суму доходу.

Якщо ФОП працював виключно з фізичними особами, інформація про отримані ним доходи може бути відсутня у контролюючого органу. Відомості про рух коштів за банківськими рахунками є банківською таємницею (ст. 60 Закону України від 07.12.2000 №2121-III «Про банки і банківську діяльність»), а їх розкриття можливе лише у випадках, передбачених статтею 62 цього Закону.

Отже, без документів, отриманих під час перевірки, добровільно наданих спадкоємцями або одержаних у передбаченому законом порядку, визначити суму доходу за останній звітний період у деяких випадках може бути практично неможливо.

На сьогодні ПКУ не містить спеціальної процедури визначення податкових зобов'язань померлого ФОП за останній незавершений звітний період, якщо декларація не була подана у зв'язку зі смертю підприємця. Тому порядок визначення таких зобов'язань закон окремо не регулює.

Дебіторська та кредиторська заборгованість померлого ФОП

Смерть ФОП не припиняє майнових прав та обов'язків, які існували на день його смерті.

Якщо контрагенти заборгували підприємцю кошти або, навпаки, сам ФОП мав непогашені борги, такі права вимоги та обов'язки входять до складу спадщини і переходять до спадкоємців у порядку, встановленому цивільним законодавством (ст. 1216, 1218 Цивільного кодексу України, далі – ЦКУ).

До складу спадщини входить право вимагати від боржників виконання їхніх грошових зобов'язань перед померлим ФОП. Це означає, що після оформлення права на спадщину спадкоємці набувають права вимагати від покупців, замовників та інших контрагентів сплати коштів, які належали померлому підприємцю.

Так само до спадщини входять і майнові обов'язки померлого ФОП.

Якщо на день смерті залишилася непогашена заборгованість перед постачальниками, підрядниками, орендодавцями, банками чи іншими кредиторами, такі вимоги можуть бути пред'явлені спадкоємцям. При цьому спадкоємці відповідають за боргами спадкодавця лише в межах вартості майна, яке вони успадкували, та пропорційно своїм часткам у спадщині (ст. 1281, 1282 ЦКУ).

Окремо слід сказати про розрахунки з працівниками.

Якщо на день смерті ФОП залишилася невиплачена заробітна плата, компенсація за невикористані дні щорічної відпустки або інші належні працівникам виплати, такі зобов'язання не припиняються. Працівники мають право заявити свої вимоги до спадкоємців у порядку, встановленому цивільним законодавством для вимог кредиторів спадкодавця, а спадкоємці відповідають за такими вимогами в межах вартості прийнятої спадщини (ст. 1281, 1282 ЦКУ).

Слід враховувати, що до моменту прийняття спадщини особа ще не набуває статусу спадкоємця у повному обсязі, а тому вимагати виконання зобов'язань або, навпаки, погашати борги померлого ФОП до оформлення спадкових прав, як правило, не слід.

Після спливу шестимісячного строку для прийняття спадщини та отримання свідоцтва про право на спадщину саме спадкоємці стають належними учасниками відповідних правовідносин (ст. 1270, 1296 ЦКУ). Про право на спадщину саме спадкоємці стають належними учасниками відповідних правовідносин (ст. 1270, 1296 ЦКУ).

Якщо ТОВ заборгувало померлому ФОП

Досить поширена ситуація: підприємство отримало від ФОП товари чи послуги, але до моменту розрахунку підприємець помер.

На цей момент ФОП уже припинено, а його банківські рахунки заблоковані або закриті. Виникає питання:

Чи можна перерахувати кошти на старий рахунок ФОП, чи потрібно утримувати ПДФО і військовий збір, якщо виплата здійснюється вже після його смерті?

У такій ситуації перераховувати кошти на рахунок померлого ФОП не можна. Після смерті фізичної особи право вимоги заборгованості входить до складу спадщини, а отже кредитором стає вже не ФОП, а його спадкоємці (ст. 1216, 1218 ЦКУ).

Тому підприємству слід дочекатися, поки спадкоємці оформлять свої спадкові права та нададуть свідоцтво про право на спадщину. Саме після цього заборгованість може бути виплачена спадкоємцю або кільком спадкоємцям відповідно до їхніх часток у спадщині.

При цьому підприємство не повинно утримувати із такої виплати ПДФО та військовий збір. Для спадкоємця ці кошти є не оплатою за товари чи послуги, а майном, одержаним у порядку спадкування. Оподаткування спадщини регулюється статтею 174 ПКУ, а особами, відповідальними за сплату податку, є самі спадкоємці (п. 174.3 ПКУ). Отже, підприємство в цьому випадку не виконує функції податкового агента щодо ПДФО та військового збору.

Водночас сам факт виплати необхідно відобразити у додатку 4ДФ. ДПС роз'яснила, що така виплата відображається за реєстраційним номером облікової картки платника податків спадкоємця, якому виплачено кошти, із ознакою доходу «127».

Оскільки дохід був нарахований ще за життя ФОП, у додатку 4ДФ заповнюється лише графа 3 «Сума виплаченого доходу». Графа 3а «Сума нарахованого доходу», а також графи щодо ПДФО і військового збору не заповнюються, оскільки податки при такій виплаті не утримуються. Такий підхід викладено у роз'ясненні ДПС від 17.10.2025.

Майно та договори після смерті ФОП

Після смерті ФОП підприємницька діяльність припиняється, але майно, яке використовувалося у бізнесі, нікуди не зникає. Обладнання, товари, транспортні засоби, виробничі запаси, тварини, нерухомість та інші активи залишаються звичайною приватною власністю померлого і входять до складу спадщини (ст. 1216, 1218 ЦКУ).

Саме тому після смерті ФОП виникає практична проблема. Продовжувати підприємницьку діяльність від імені померлого вже не можна, але багато видів майна потребують постійного догляду або невідкладних дій. Це стосується, зокрема, тварин, тепличного господарства, посівів, швидкопсувних продуктів, пального, газу, хімічних речовин, а також іншого майна, яке може бути знищене або втратити свою вартість, якщо його залишити без нагляду.

Саме для таких випадків цивільне законодавство передбачає не продовження підприємницької діяльності, а охорону та управління спадковим майном. Якщо у складі спадщини є майно, яке потребує постійного догляду, утримання або вчинення інших фактичних чи юридичних дій, нотаріус укладає договір на управління спадщиною. Управитель має право вчиняти дії, необхідні для збереження спадкового майна, до моменту прийняття спадщини спадкоємцями (ст. 1285 ЦКУ, ст. 61 Закону України від 02.09.1993 №3425-XII «Про нотаріат», далі – Закон №3425).

На практиці це означає, що управитель може організувати годівлю тварин, придбання кормів, забезпечення ветеринарного обслуговування, охорону майна, оплату необхідних комунальних послуг, укласти договори щодо безпечного зберігання небезпечних речовин або виконати інші дії, без яких збереження спадкового майна буде неможливим. Такі дії спрямовані не на продовження підприємницької діяльності, а виключно на збереження майна до моменту оформлення спадкових прав.

Окремої уваги потребують товари, які швидко псуються.

Нотаріус під час вжиття заходів щодо охорони спадкового майна має право передати продукти харчування спадкоємцям, а за їх відсутності – відповідним організаціям для реалізації або вчинити інші дії, передбачені главою 9 розділу ІІ Порядку вчинення нотаріальних дій нотаріусами України, затвердженого наказом Мін'юсту від 22.02.2012 №296/5.

Витрати, пов'язані з охороною, утриманням або управлінням спадковим майном, здійснюються за рахунок майна спадкодавця. Якщо цього майна або коштів недостатньо, такі витрати можуть бути здійснені спадкоємцями з подальшим розподілом між ними пропорційно до отриманих часток у спадщині (ч. 4 ст. 1283 ЦКУ). Крім того, для покриття витрат, пов'язаних з охороною спадкового майна, нотаріус має право дати розпорядження банку про видачу коштів із рахунків спадкодавця у випадках і порядку, передбачених статтею 64 Закону №3425.

Якщо померлий ФОП здавав майно в оренду

Смерть ФОП сама по собі не припиняє договір оренди, якщо підприємець був орендодавцем. Після смерті власника нерухомості його права та обов'язки за договором переходять до спадкоємців, тому орендар не зобов'язаний звільняти приміщення лише через смерть орендодавця (ст. 770, 1216, 1218 ЦКУ).

Це правило пояснюється досить просто. Предметом спадкування є не лише саме майно, а й майнові права та обов'язки, які належали спадкодавцю на момент відкриття спадщини і не припинилися у зв'язку з його смертю (ст. 1218 ЦКУ). Право вимагати сплату орендної плати належить саме до таких майнових прав.

Крім того, стаття 770 ЦКУ спеціально передбачає, що у разі зміни власника речі, переданої у найм, до нового власника переходять права та обов'язки наймодавця. Після оформлення спадщини саме спадкоємці стають новими орендодавцями без необхідності укладати новий договір оренди, якщо інше прямо не передбачено самим договором.

Інша ситуація виникає у період між смертю ФОП та оформленням спадщини. У цей час орендар не має права перераховувати орендну плату на банківський рахунок померлого ФОП. Разом із тим сам договір продовжує діяти, тому орендна плата продовжує нараховуватися відповідно до його умов.

Після оформлення спадщини накопичена сума орендної плати виплачується спадкоємцю (або кільком спадкоємцям відповідно до їхніх часток у спадщині). Оскільки така виплата здійснюється вже не підприємцю, а звичайній фізичній особі, підприємство виступає податковим агентом і утримує із суми орендної плати податок на доходи фізичних осіб та військовий збір у загальному порядку. У додатку 4ДФ така виплата відображається за реєстраційним номером облікової картки платника податків спадкоємця з ознакою доходу «196» як дохід від надання майна в оренду.

Працівники померлого ФОП: як припиняються трудові відносини

До 2022 року законодавство фактично не визначало порядок звільнення працівників у разі смерті роботодавця – ФОПа.

Нині ця процедура врегульована постановою КМУ від 14.10.2022 №1172, якою затверджено Порядок припинення трудового договору у разі смерті роботодавця – фізичної особи або набрання законної сили рішенням суду про визнання такої фізичної особи безвісно відсутньою чи про оголошення її померлою (далі – Порядок №1172).

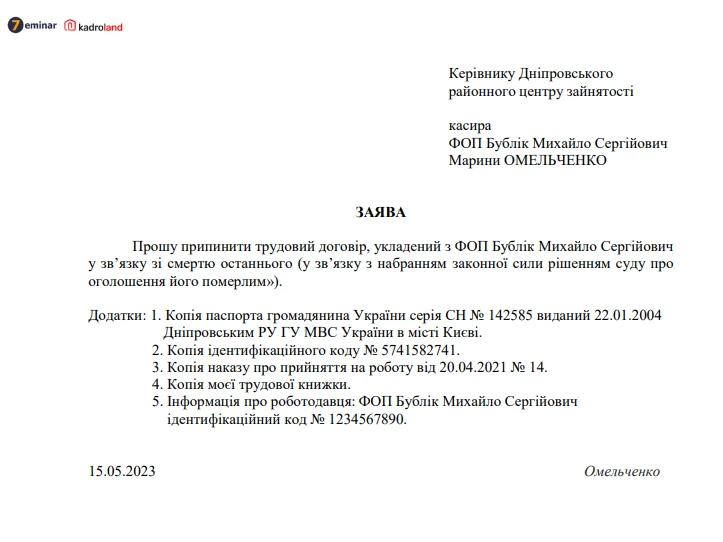

Особливість цієї процедури полягає в тому, що звільнення оформляє не роботодавець, адже після його смерті це вже неможливо, а сам працівник. Для цього він може звернутися до будь-якого центру зайнятості із заявою про припинення трудового договору (п. 3 Порядку №1172).

Зразок Заяви працівника про припинення трудового договору у зв’язку зі смертю роботодавця-фізособи

Завантажуйте зразок та шаблон Заява працівника про припинення трудового договору у зв’язку зі смертю роботодавця-фізособи

До заяви додаються документи, що підтверджують особу працівника, а також, за наявності, копія свідоцтва про смерть роботодавця, примірник трудового договору або наказу про прийняття на роботу. Якщо таких документів у працівника немає, можуть використовуватися відомості про трудову діяльність із Реєстру застрахованих осіб. За наявності подається і трудова книжка (п. 3 Порядку №1172).

Датою припинення трудового договору вважається день подання працівником відповідної заяви до центру зайнятості. Саме ця дата і буде датою звільнення, незалежно від того, коли настала смерть роботодавця (п. 5 Порядку №1172).

У день отримання заяви центр зайнятості самостійно повідомляє про припинення трудового договору ПФУ та ДПС. Працівнику не потрібно окремо звертатися до цих органів (п. 4 Порядку №1172).

Після отримання відповідної інформації ПФУ протягом трьох робочих днів вносить відомості про припинення трудових відносин до Реєстру застрахованих осіб (п. 6 Порядку №1172).

Якщо працівник веде паперову трудову книжку, центр зайнятості на його вимогу вносить до неї запис про звільнення із зазначенням підстави – пункт 8-1 частини першої статті 36 Кодексу законів про працю України. Такий запис може бути внесений не раніше ніж через три робочі дні після подання заяви (п. 7 Порядку №1172).

Слід звернути увагу, що наведений порядок регулює лише припинення трудових відносин та внесення відповідних відомостей до державних реєстрів. Питання виплати працівникам нарахованої, але не виплаченої заробітної плати, компенсації за невикористані дні відпустки та інших належних їм сум вирішуються за загальними правилами спадкового законодавства. Такі вимоги є майновими вимогами кредиторів спадкодавця і можуть бути пред'явлені спадкоємцям, які прийняли спадщину, у межах вартості успадкованого майна (ст. 1281, 1282 ЦКУ).

Розрахунки з працівниками : окрема проблема

Оформлення звільнення не означає автоматичного проведення остаточного розрахунку з працівником. Після смерті роботодавця-ФОП особа, яка могла б нарахувати заробітну плату, компенсацію за невикористані дні відпустки чи інші належні працівникові виплати, фактично відсутня. Тому на практиці виникає ще одна проблема – хто має провести остаточний розрахунок.

Спеціального порядку для таких випадків законодавство не встановлює. Якщо після смерті ФОП спадкоємці приймуть спадщину, саме до них працівники можуть пред'явити свої вимоги щодо виплати належних сум як до спадкоємців боржника. Такі вимоги заявляються у порядку, передбаченому статтею 1281 ЦКУ. Кредитор спадкодавця має пред'явити свої вимоги спадкоємцю не пізніше шести місяців із дня, коли він дізнався або міг дізнатися про одержання спадкоємцем свідоцтва про право на спадщину. Якщо кредитор не знав і не міг знати про прийняття спадщини, він має право заявити свої вимоги протягом шести місяців із дня одержання спадкоємцем свідоцтва про право на спадщину (ст. 1281 ЦКУ). Спадкоємці відповідають за такими вимогами лише в межах вартості успадкованого майна (ст. 1282 ЦКУ).

До таких вимог належать не лише нарахована, але не виплачена заробітна плата, а й компенсація за невикористані дні щорічної відпустки та інші виплати, право на які виникло у працівника до припинення трудових відносин.

Окремо слід сказати про допомогу по тимчасовій непрацездатності. Якщо страховий випадок настав ще за життя роботодавця, але на день його смерті лікарняний не був оплачений, спеціального механізму призначення та виплати такої допомоги законодавство не містить. Зокрема, ніхто не може подати заяву-розрахунок від імені померлого роботодавця до Пенсійного фонду України. На сьогодні нормативні акти не врегульовують порядок дій у такій ситуації, тому питання отримання працівником допомоги по тимчасовій непрацездатності фактично залишається невирішеним.

Висновки

- Підприємницька діяльність ФОП припиняється у зв'язку зі смертю фізичної особи. Після внесення відповідного запису до ЄДР інформація автоматично передається до податкових органів.

- Податкову звітність за померлого ФОП спадкоємці не подають. Це прямо підтверджує Податковий кодекс України та роз'яснення ДПС.

- Недоїмка з ЄСВ не успадковується і підлягає списанню. Водночас податкові зобов'язання та податковий борг, що виникли за життя ФОП, переходять до спадкоємців.

- Спадкоємці відповідають за боргами померлого ФОП лише в межах вартості майна, яке вони успадкували. Це правило однаково застосовується як до податкових зобов'язань, так і до боргів перед контрагентами та працівниками.

- До складу спадщини входять не лише борги, а й майнові права померлого ФОП, зокрема право вимагати погашення дебіторської заборгованості.

- Майно, яке використовувалося у підприємницькій діяльності, переходить у спадщину. Якщо воно потребує постійного догляду або охорони, до прийняття спадщини може бути призначений управитель спадщини або вжиті інші заходи щодо його збереження.

- Договори, які не припиняються у зв'язку зі смертю ФОП, продовжують діяти, а права та обов'язки за ними переходять до спадкоємців відповідно до вимог цивільного законодавства.

- Для припинення трудового договору працівник повинен звернутися до будь-якого центру зайнятості із заявою про припинення трудового договору. Подальше оформлення звільнення здійснюється за процедурою, встановленою Порядком №1172.

- Окремі питання, пов'язані з діяльністю померлого ФОП, зокрема визначення податкових зобов'язань за останній незавершений звітний період або оформлення окремих соціальних виплат працівникам, законодавством поки що врегульовані не повністю.

Олена СТЕПАНОВА, консультант з обліку та оподаткування, практикуючий головний бухгалтер

Шаблони та зразки документів:

Заява працівника про припинення трудового договору у зв’язку зі смертю роботодавця-фізособи

Заява про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені

Читайте більше:

Смерть ФОП: що робити з бізнесом та як анулюються ліцензії на алкоголь та тютюн

Смерть ФОП: покрокова інструкція для спадкоємців щодо закриття бізнесу та розрахунку з працівниками

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Пенсія, соцпільги

10.08.2026

Пенсія по інвалідності чи за віком: коли перехід може бути невигідним

Людина, яка має право на кілька видів пенсії, може самостійно обрати той варіант, який є для неї вигіднішим. Водночас перехід із пенсії по інвалідності на пенсію за віком не завжди означає збільшення виплати. На розмір пенсії по інвалідності II групи, зокрема, впливає додатковий страховий стаж – від дня встановлення інвалідності до досягнення 60 років. Для тих, хто після призначення пенсії по інвалідності продовжував працювати та набув щонайменше 24 місяці стажу, під час першого переходу на пенсію за віком діють правила нового призначення

Податкова та фінзвітність

10.08.2026

Чи потрібно після переходу з ЄП продовжувати подавати декларацію єдинника наростаючим підсумком

Якщо ФОП або юридична особа були на єдиному податку 3 групи 5% в 1 кварталі, а з 2 кварталу перейшли на загальну систему оподаткування, то чи потрібно здавати звіт по єдиному податку за півріччя?

Готівкові кошти, розрахунки

10.08.2026

Код виду сплати: важливий реквізит для платників податків

Податківці нагадують про необхідність коректного заповнення платіжних інструкцій при сплаті податків, зборів та єдиного внеску. Особливу увагу слід приділити обов’язковим реквізитам, включаючи зазначення коду виду сплати, визначеного у відповідних додатках

Податкова та фінзвітність

10.08.2026

Чому в Додатку Д1 не дає поставити «Ж» у жінок і «Ч» у чоловіків: що робити

Заповнюю новий квартальний Податковий розрахунок в ЕК. В додатку Д1 в графі 06 (жінка-Ж, чоловік-Ч) програма не дає проставити літери, вибиває помилку і перетворює букву на 0. Як вийти з даної ситуації?

Податкова та фінзвітність

10.08.2026

У ФОПа не прийняли місячний Податковий розрахунок: як подати квартальну форму

ФОП подав Податковий розрахунок за квітень, червень за місячною формою. За травень прийшла квитанція про відхилення. Як у серпні подати звіт за травень за квартальною формою? Заповнювати лише показники травня і не продублювати дані квітня та червня?

Бронювання, критичність

10.08.2026

Критично важливий статус: які документи перевіряє Комісія та коли оприлюднює рішення

Комісія з визначення підприємств критично важливих повідомила, що буде з документами, поданими до 10 серпня, але ще не розглянутими. Окремо роз’яснено порядок роботи Комісії, кількість пакетів документів на одному засіданні та строки оприлюднення протоколів

Зміни у законодавстві

10.08.2026

Мінфін готує реформу спрощенки: для окремих ФОП єдиний податок може зрости до 10%

Мінфін готує законопроєкт щодо реформування спрощеної системи оподаткування для ФОП. Серед запропонованих змін – перегляд умов роботи 2-ї та 3-ї груп єдиного податку, запровадження диференційованих ставок, зокрема до 10% для окремих послуг, а також обов’язкова ПДВ-реєстрація для частини спрощенців із 2028 року. Водночас конкретні категорії підприємців та види діяльності, яких стосуватимуться нові правила, поки не визначені

Ліквідація госпсуб'єкта

10.08.2026

ЄСВ і ліквідація бізнесу: коли можна виправити помилки у звітності

Під час припинення діяльності роботодавців та ФОП особливого значення набуває своєчасне подання податкової звітності та коректне завершення розрахунків із бюджетом. Законодавство встановлює чіткі строки подання Податкового розрахунку та обмежує можливість внесення змін до ЄСВ-звітності після зняття платника з обліку, що пов’язано із завершенням процедури державної реєстрації припинення

ПДВ

10.08.2026

ПН зареєстрували за рішенням суду через три роки: коли покупець має право на податковий кредит

Податківці роз’яснили, як визначати строк для формування податкового кредиту за податковою накладною, реєстрацію якої було зупинено, а згодом поновлено на виконання рішення суду. Зокрема, йдеться про ситуацію, коли ПН складена ще у липні 2023 року, але зареєстрована в ЄРПН лише у червні 2026 року. Важливо враховувати строки, передбачені п. 198.6 ПКУ, а також періоди їх зупинення або переривання

Пільги

10.08.2026

Довідник податкових пільг: що це таке і для чого він потрібен

Державна податкова служба України надає спеціальні довідники, які систематизують усі податкові пільги, встановлені законодавством. Ці документи допомагають платникам податків правильно заповнювати звітність, а контролюючим органам – перевіряти коректність застосування пільг

Охорона праці

10.08.2026

Нові правила медогляду та інші зміни в охороні праці: проєкт постанови КМУ

Уряд пропонує масштабно оновити правила у сфері охорони праці та промислової безпеки. Проєкт постанови передбачає цифровізацію ключових процедур, використання КЕП та скорочення паперового документообігу. Для частини робіт і обладнання підвищеної небезпеки планують перейти від дозвільного до декларативного принципу. Також пропонується спростити проведення медичних оглядів працівників та окремі процедури технічного контролю. Розповідаємо, які зміни може запровадити уряд для роботодавців і працівників

ПДВ

10.08.2026

Отримання послуг від нерезидентів: ПДВ та податкова накладна

Операції з отримання українським платником ПДВ послуг від нерезидента (зокрема комісій онлайн-платформ, складських і логістичних послуг) підлягають оподаткуванню ПДВ за ставкою 20%, якщо місце їх постачання визначається як митна територія України. У такому випадку резидент виступає податковим агентом нерезидента, самостійно нараховує податкові зобов’язання, складає податкову накладну з умовним ІПН та відображає операції одночасно у податкових зобов’язаннях і податковому кредиті в декларації з ПДВ

Цільове фінансування

10.08.2026

З 1 вересня запрацюють нові правила грантової програми «Власна справа»

Міністерство економіки повідомило про оновлення грантової програми «Власна справа», яке набуде чинності з 1 вересня 2026 року. Програма передбачає нові підходи до підтримки запуску та масштабування бізнесу

Військовий облік

10.08.2026

Мобілізація жінок без дітей та обов’язковий військовий облік: які зміни пропонують

В Україні зареєстрували одразу кілька електронних петицій із пропозиціями змінити правила військового обов’язку для жінок. Ініціативи передбачають різні моделі – від поширення військового обов’язку на працездатних жінок без дітей до запровадження обов’язкового військового обліку, підготовки та призову жінок на рівних із чоловіками засадах. Водночас реєстрація петицій не змінює чинних правил мобілізації – для цього потрібні відповідні законодавчі зміни

Трудові книжки, ЕТК

10.08.2026

Чиї документи ПФУ опрацьовує першочергово при оцифруванні трудової книжки

ПФУ продовжує переводити дані з паперових трудових книжок до електронного формату. Подати документи для оцифрування можна самостійно через вебпортал електронних послуг ПФУ, після чого статус звернення відображається в розділі «Мої звернення». Один із найпоширеніших статусів – «В роботі», і його тривале відображення не означає, що з документами виникла проблема. Опрацювання може тривати певний час через черговість звернень та необхідність перевірки поданих матеріалів

Пенсія, соцпільги

10.08.2026

Нові правила підтвердження страхового стажу: ПФУ готує зміни до пенсійного порядку

Пенсійний фонд України планує оновити порядок подання та оформлення документів для призначення і перерахунку пенсій. Відповідний проєкт постанови оприлюднено для громадського обговорення на сайті СПО профспілок. Зміни мають врегулювати, зокрема, документи для дострокових пенсій за віком та пенсій по інвалідності, а також порядок поновлення пенсій через відеоконференцзв’язок. Окремо пропонується визначити механізм підтвердження страхового стажу, якщо необхідні відомості відсутні в державних інформаційних системах. Також проєкт уточнює правила перерахунку пенсій та підтвердження окремих періодів роботи за кордоном і в колишніх республіках СРСР

Податок на майно

10.08.2026

Житло понад 300 або 500 м²: чи діє пільга на додаткові 25 000 грн

Пільги з податку на нерухоме майно можуть встановлюватися органами місцевого самоврядування для окремих категорій платників. Водночас Податковий кодекс передбачає окрему фіксовану надбавку у розмірі 25 000 грн на рік за об’єкти житлової нерухомості, площа яких перевищує встановлені межі. Така надбавка має окремий порядок застосування і не є частиною бази оподаткування, яку можна зменшити місцевою пільгою. Тому навіть за наявності права на пільгу платнику доведеться сплатити додаткові 25 000 грн за кожен відповідний об’єкт

Бронювання, критичність

10.08.2026

До 15 серпня – розгляд заяв, до 1 вересня – оновлений статус: нові деталі щодо критичності підприємств

До 10 серпня 2026 року підприємства, у яких не змінилися критерії визнання критично важливими, можуть скористатися спрощеною процедурою для підтвердження свого статусу. За інформацією, озвученою під час зустрічі Європейської Бізнес Асоціації з представниками профільних державних органів 16 липня, подані заявки планують опрацювати до 15 серпня, а в період з 15 серпня до 1 вересня підприємства, які відповідатимуть встановленим вимогам, отримають оновлений статус критично важливих. Також було анонсовано розширення функціоналу кабінету в «Дії» для контролю квоти на бронювання та наголошено, що реорганізація Мінекономіки, яка триватиме орієнтовно до вересня, не вплине на розгляд документів і процедури визначення критично важливих підприємств