☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Податкова та фінзвітність

11.05.2026

Уточнююча декларація чи додаток ВП: який спосіб виправлення обрати для декларації з прибутку

Помилки у декларації з податку на прибуток – не рідкість навіть для досвідчених бухгалтерів. Водночас більшість таких помилок можна виправити без критичних наслідків, якщо діяти своєчасно та правильно обрати механізм коригування. Особливо актуально це в умовах воєнного стану, коли для платників діють пільгові правила щодо штрафів і пені. Важливо також пам’ятати про принцип наростаючого підсумку та строки давності, які були зупинені під час карантину і війни. Розглянемо, як правильно виправляти помилки у звітності з податку на прибуток у 2026 році

Помилки у звітності з податку на прибуток – ситуація поширена, однак у більшості випадків вона не створює критичних наслідків, якщо платник своєчасно та правильно її виправляє.

Два способи виправлення: що обрати

Платник має право самостійно виправити помилку:

- через уточнюючу декларацію (УД) – подається як окремий документ;

- у складі поточної декларації через додаток ВП – дає можливість виправити лише один звітний період у межах поточного звіту (п. 50.1 Податкового кодексу України, далі – ПКУ).

Практика показує: якщо потрібно швидко врегулювати ситуацію або виправити декілька періодів, доцільніше обрати уточнюючу декларацію.

Ключовий принцип: враховуйте наростаючий підсумок

Податок на прибуток розраховується наростаючим підсумком. Це означає, що помилка в одному періоді автоматично впливає на наступні.

Наприклад, неточність у I кварталі потребує коригування не лише цього періоду, а й півріччя, 9 місяців і річної декларації. У такому випадку уточнюючі декларації подаються послідовно за кожен звітний період.

Фінансова звітність: коли її потрібно подавати повторно

Фінансова звітність є невід’ємною частиною декларації (п. 46.2 ПКУ):

- якщо помилка вплинула на бухгалтерські показники – разом з уточнюючою декларацією подається виправлена фінансова звітність;

- якщо помилка має виключно податковий характер (наприклад, у розрахунку різниць) – повторне подання фінзвітності не є обов’язковим, однак доцільно коректно відобразити факт її подання.

Сплата податкових зобов’язань: коли і як

Якщо після виправлення виникає недоплата:

- при поданні уточнюючої декларації – суму необхідно сплатити до або на момент її подання;

- при використанні додатка ВП – сплата здійснюється у строки, визначені для поточної декларації.

Заповнення розділу «Виправлення помилок»

У декларації або додатку ВП відображаються:

- правильні показники;

- сума збільшення або зменшення податкового зобов’язання (відповідні рядки розділу виправлення).

Важливо забезпечити логічну узгодженість усіх показників, щоб уникнути додаткових запитів з боку контролюючого органу

Воєнний стан: ключова перевага для платника

На період дії воєнного стану діє спеціальна норма – пп. 69.38 підр. 10 р. XX ПКУ.

Тобто, при самостійному виправленні помилок, що призвели до заниження податкового зобов’язання:

- не нараховуються штрафи (3% або 5%);

- не застосовується пеня.

Це правило поширюється як на воєнні, так і на довоєнні періоди.

Строки давності: що важливо врахувати

Загальний строк для виправлення – 1095 днів (ст. 102 ПКУ).

Водночас цей строк був зупинений у період з 18.03.2020 по 31.07.2023.

Практичний наслідок: у 2026 році платники все ще можуть виправляти помилки, допущені, зокрема, у 2021 році

Своєчасне виявлення помилки, правильний вибір способу її виправлення та повнота документального супроводу – ключові фактори, які забезпечують контрольованість податкових зобов’язань і знижують ризики для бізнесу.

Джерело: ДПС

Читайте більше:

Способи виправлення помилок минулих періодів у декларації з податку на прибуток

Виправлення помилок у декларації з податку на прибуток: загальні правила

Податок на прибуток: як діяти, якщо податковій не сподобався показник

Як звітує з податку на прибуток новостворене підприємство утворене перетворенням

Як показати прибуток при збитках: три варіанти дій

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Кадрова робота

10.08.2026

Мати дитини до 14 років просить неповний робочий тиждень: чи може роботодавець відмовити

Працівниця, яка має дитину віком до 14 років, має право працювати на умовах неповного робочого часу. Для цього достатньо звернутися до роботодавця із відповідною заявою. У такому випадку роботодавець зобов’язаний встановити неповний робочий день або неповний робочий тиждень

ПДВ

10.08.2026

Товар повернули в день продажу: чи потрібна підсумкова податкова накладна

Якщо єдина операція за день – продаж товару та його повернення із поверненням коштів, платнику ПДВ рекомендують оформити податкову накладну в загальному порядку і розрахунок коригування до неї. Це дозволить коректно відобразити операції у податковому обліку

Документообіг, первинні документи

10.08.2026

Бухгалтерія без авралів та штрафів: регламенти, контроль, відповідальність

Бухгалтерія без штрафів починається не з додаткової перевірки звіту, а з правильної організації роботи. Розберемо, які внутрішні регламенти варто затвердити, як розподілити відповідальність між керівником, бухгалтером та іншими працівниками, які кадрові накази й документи не варто залишати «на потім» та як побудувати прості чеклісти контролю

Цільове фінансування

10.08.2026

Держава може розширити підтримку бізнесу, постраждалого від війни: що пропонують у законопроєкті №15492

У Верховній Раді зареєстрували законопроєкт №15492, який пропонує на законодавчому рівні закріпити державну підтримку бізнесу, що постраждав через збройну агресію РФ. Документ передбачає компенсації за зруйноване майно, пільгове фінансування та податкові послаблення для підприємців. Окремо пропонується компенсувати витрати на генератори, системи накопичення енергії та автономне теплопостачання. Для підприємств із небезпечних територій можуть запровадити державні гарантії для релокації

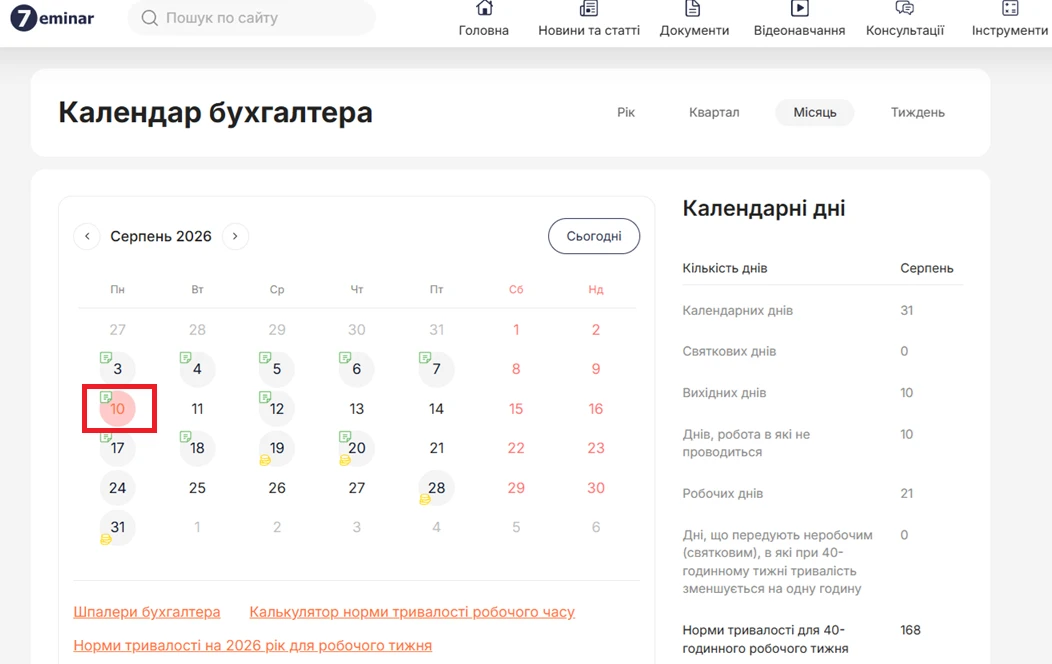

Календар бухгалтера

10.08.2026

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

ІТ, Дія Сіті, Дефенс Сіті

10.08.2026

Працівник Дія Сіті змінив основне місце роботи на сумісництво: як нараховувати ЄСВ

Для резидентів Дія Сіті діють спеціальні правила нарахування єдиного внеску – замість стандартного розрахунку застосовується мінімальний страховий внесок. Водночас зміна працівником статусу з основного місця роботи на сумісництво протягом одного місяця не змінює природи отриманих ним виплат. Усі нарахування за цей календарний місяць розглядаються як заробітна плата

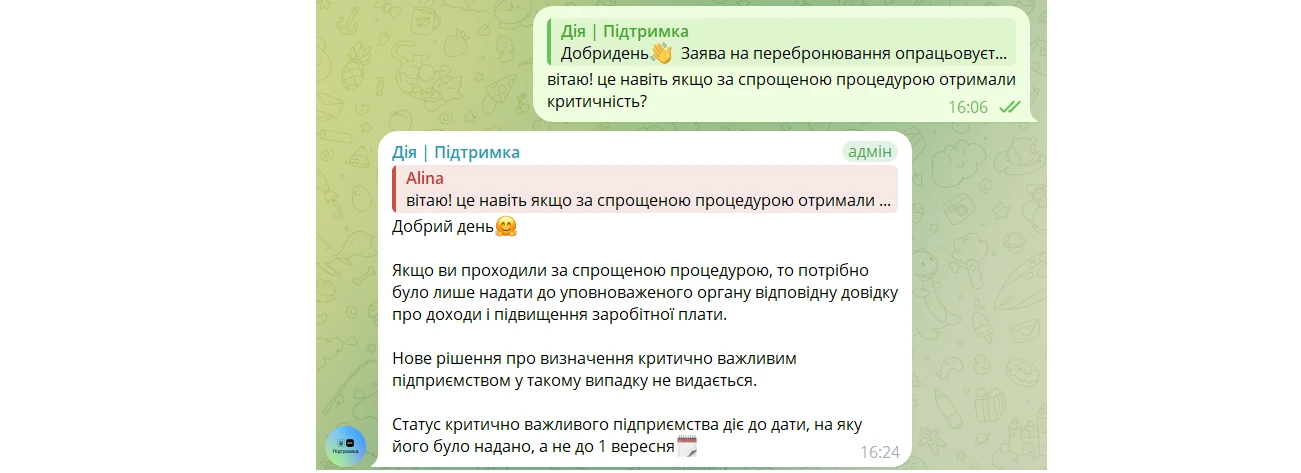

Бронювання, критичність

10.08.2026

Спрощене перепідтвердження критичності: чи потрібно переброньовувати працівників

Критично важливі підприємства, які зберегли свій статус після оновлення правил бронювання, мають до 10 серпня 2026 року подати до Мінекономіки довідку про середню зарплату працівників та податковий розрахунок за останній календарний місяць. У разі виконання цієї вимоги статус критично важливого підприємства залишиться чинним до завершення строку, на який його було надано, і повторно переброньовувати працівників не потрібно

Бронювання, критичність

10.08.2026

Статус критично важливого підприємства анулюють після 1 вересня: кого це стосується

До 10 серпня 2026 року підприємства, які мають чинний статус критично важливих, повинні подати документи для його підтвердження. Водночас ключова дата – 1 вересня 2026 року: після неї всі статуси, які не будуть підтверджені, втратять чинність незалежно від строку, на який їх було надано

Робочий час, графіки роботи

10.08.2026

Оформлення поїздок для дистанційних працівників

У матеріалі роз’яснено порядок оформлення службових відряджень для працівників, які працюють дистанційно (зокрема, при поїздках до місцезнаходження роботодавця). Проаналізовано вимоги КЗпП та Інструкції № 59 щодо фіксації маршруту в наказі про відрядження, а також наведено обґрунтування того, чому такі виплати не підлягають оподаткуванню ПДФО за умови дотримання п. 170.9 ПКУ. Матеріал містить практичні поради щодо внесення відповідних умов у трудовий договір та внутрішні положення компанії

ФОП

10.08.2026

Декларація з попередженням: чи правильно ФОП обрав форму після зміни групи

ФОП 2-га група перейшла на 3-ю групу (5%) з 01.07.2026 року. Подали декларацію за формою F103309 і отримали попередження: «Обрана форма декларації не відповідає категорії (групі) платника єдиного податку (форма F0103309-3 група». В реєстрі платників єдиного податку відсутні дані щодо реєстрації платником єдиного податку у звітному періоді. Що ми зробили не вірно?

Податок на майно

10.08.2026

Припинили договір оренди: коли бюджетна установа знову не сплачує земельний податок

Бюджетна установа може користуватися пільгою із земельного податку, однак передача приміщення в оренду непільговому орендарю впливає на право на таке звільнення. Водночас після припинення договору оренди виникає питання, з якої саме дати пільга відновлюється. Податковий кодекс передбачає спеціальне правило для випадків, коли право на пільгу виникає протягом року. Тому повернення до пільгового оподаткування відбувається не в день припинення договору. Право на пільгу відновлюється з першого числа місяця, що настає за місяцем припинення договору оренди

Готівкові кошти, розрахунки

10.08.2026

Із 1 серпня діють нові правила стягнення заборгованості без згоди платника

Національний банк України оновив правила виконання примусового списання коштів із рахунків платників, зокрема для погашення податкового боргу. З 1 серпня 2026 року банки та інші надавачі платіжних послуг працюватимуть за новими вимогами щодо виконання дебетових переказів без згоди платника, а також матимуть місяць для адаптації своїх процесів до змін

ФОП

10.08.2026

ФОП перевищив 1 млн грн до закриття: чи потрібно ставати платником ПДВ після повторної реєстрації

ФОП 3 групи закрився 07.08.2026, при цьому його дохід з 01.01.2026 по 07.08.2026 перевищив 1 000 000 грн. У вересні 2026 року планує знову зареєструватися ФОП, але вже на загальній системі. Чи виникне в такому випадку обов’язок зареєструватися платником ПДВ?

ПДВ

10.08.2026

Заява №1-ПДВ в електронній формі: як подати підтвердні документи

Реєстрація платником ПДВ відбувається на підставі заяви за формою №1-ПДВ, у якій потрібно зазначити відповідну підставу для реєстрації. Подати заяву можна як у паперовій, так і в електронній формі. За потреби до заяви додаються документи, що підтверджують підстави для ПДВ-реєстрації. Електронні копії таких документів можна завантажити разом із заявою через Електронний кабінет. Якщо одразу подати підтвердні документи не вдалося, їх можна надати контролюючому органу пізніше

Робочий час, графіки роботи

10.08.2026

Скорочена тривалість робочого часу: кому встановлюється та як оплачується

Скорочена тривалість робочого часу – кому вона встановлюється, чим відрізняється від неповного робочого часу та як оплачується праця таких працівників? У статті розглянули категорії працівників, які мають право на скорочений робочий тиждень відповідно до ст. 51 КЗпП, норми робочого часу для неповнолітніх, працівників зі шкідливими умовами праці, педагогічних, медичних та інших працівників, особливості встановлення скороченого робочого часу особам з інвалідністю з 2026 року, правила оплати праці, вимоги під час воєнного стану та рекомендації щодо оформлення таких умов роботи у роботодавця

Звільнення, скорочення

10.08.2026

Скорочення сумісника: чи потрібно попереджати працівника за два місяці

Скорочення посади стосується не лише працівників за основним місцем роботи – окремі правила діють і для сумісників. Внутрішні та зовнішні сумісники мають окремий трудовий договір, а отже, їхнє вивільнення через скорочення штату також оформлюється за вимогами КЗпП. Роботодавець має персонально попередити працівника про майбутнє звільнення не пізніше ніж за два місяці. Водночас право на вихідну допомогу залежить від підстави звільнення, а не від того, чи є робота основною, чи за сумісництвом. Тож у разі скорочення за п. 1 ч. 1 ст. 40 КЗпП суміснику належить вихідна допомога не менше середнього місячного заробітку

Акцизний податок

10.08.2026

Як надсилається другий примірник акцизної накладної отримувачу пального

Госпсуб'єкти, які реалізують пальне, повинні дотримуватися правил подання акцизних накладних у Єдиному реєстрі акцизних накладних (ЄРАН). Акцизна накладна може складатися у двох примірниках: перший надсилається для реєстрації в ЄРАН, а другий – розпоряднику акцизного складу – отримувачу пального або спирту етилового. Обидва примірники підписуються електронним підписом (КЕП або УЕП). Другий примірник реєструється отримувачем пального після отримання товару на акцизний склад або пересувний склад

Основні засоби, МНМА

10.08.2026

ДПС: переведення основного засобу до невиробничих не потребує коригування фінрезультату

Податкова служба роз’яснила, що переведення виробничого основного засобу до складу невиробничих не зумовлює коригування фінансового результату до оподаткування, якщо таке переведення не пов’язане з ліквідацією чи продажем активу. Водночас із моменту такого переведення припиняється нарахування податкової амортизації