У рядку 033 заголовної частини Податкового розрахунку зазначаються дані про відокремлений підрозділ юридичної особи (повне найменування відокремленого підрозділу), якщо Податковий розрахунок подається податковим агентом за відокремлений підрозділ (п. 1 розд. ІІІ Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 №4).

У разі наявності у юридичної особи неуповноваженого сплачувати податок відокремленого підрозділу, на якому працюють наймані працівники та за який вона стає на облік як платник податку за неосновним місцем обліку, така юридична особа заповнює окремий Податковий розрахунок із зазначенням в рядку 033 заголовної частини Розрахунку повного найменування відокремленого підрозділу, за який подається такий Розрахунок та додаток 4ДФ «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» до Розрахунку по цьому підрозділу.

У випадку, якщо юридична особа має неуповноважений сплачувати податок відокремлений підрозділ, який не має найменування, то у рядку 033 заголовної частини Розрахунку зазначається:

- назва підприємства

та

- тип об’єкта (магазин, кіоск, склад), за яким знаходиться відокремлений підрозділ, та адреса його місцезнаходження.

Джерело: ЗІР, категорія 103.25

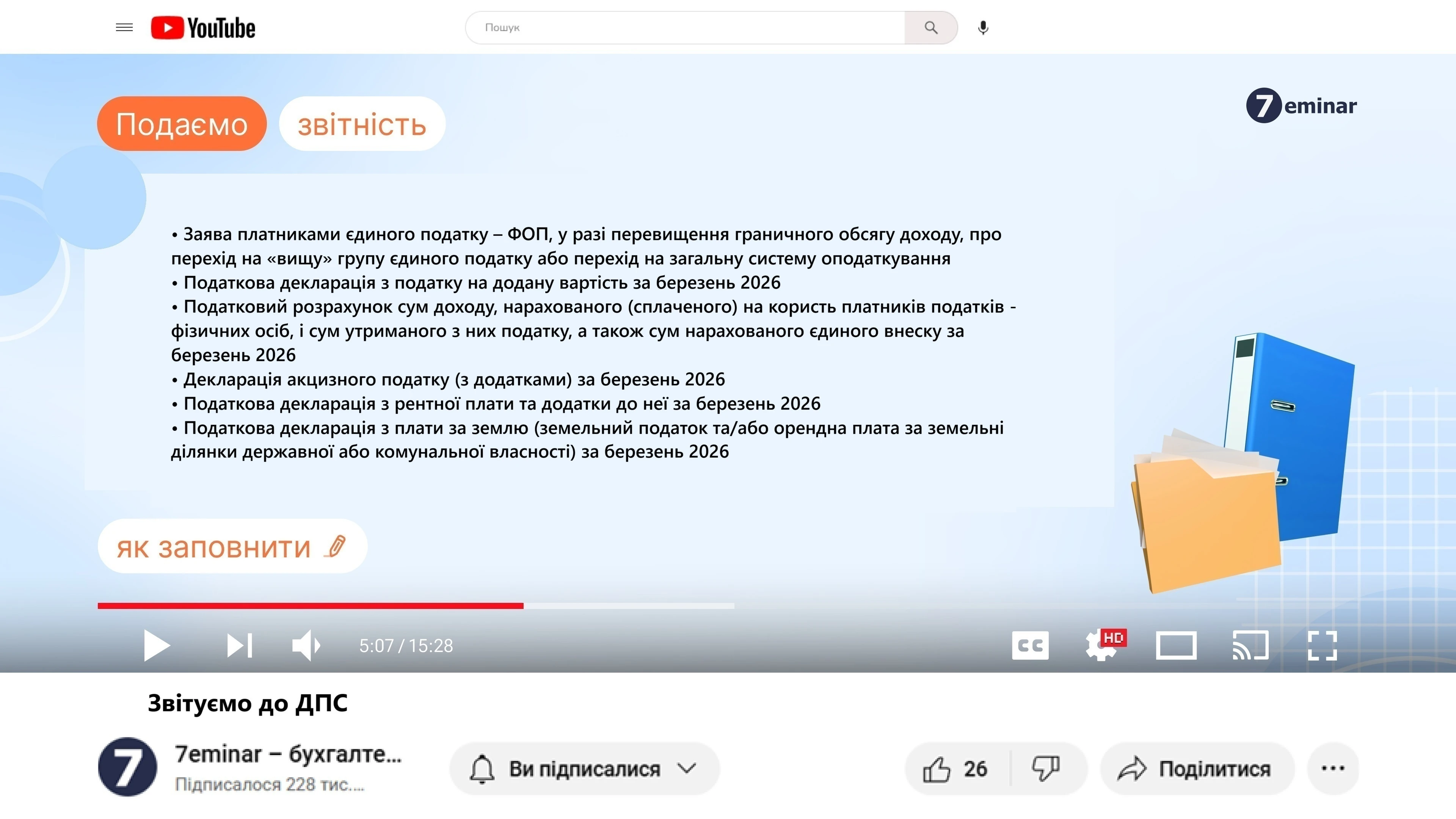

Читайте більше:

Новий Податковий розрахунок: завершилось громадське обговорення

Працівника звільнили та прийняли нового: як заповнити рядки 101, 102 та 103 Розрахунку

Подання Розрахунку з 4ДФ за відокремлені підрозділи: роз’яснення ДПС

Подаємо Податковий розрахунок за квітень: що потрібно знати про нові форми

Податковий розрахунок для ФОП: строки подання у 2026 році