🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

РРО / ПРРО, фіскальні чеки

02.01.2025

Дату доходу ФОПа-єдинника при розрахунках через POS-термінали визначає фіскальний чек

У разі здійснення фізичними особами – підприємцями – платниками єдиного податку розрахунків за допомогою POS – терміналів з видачею фіскального (касового) чека, датою отримання доходу з метою його оподаткування є дата, зазначена в фіскальному (касовому) чекові

Порядок визначення доходів та їх склад для платників єдиного податку першої – третьої груп встановлено ст. 292 Податкового кодексу України (далі – ПКУ).

Так, датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг). Для платника єдиного податку третьої групи, який є платником податку на додану вартість, датою отримання доходу є дата списання кредиторської заборгованості, за якою минув строк позовної давності.

Відповідно до абзацу першого п. 292.6 ПКУ датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг). Для платника єдиного податку третьої групи, який є платником податку на додану вартість, датою отримання доходу є дата списання кредиторської заборгованості, за якою минув строк позовної давності.

Згідно з п. 13 ст. 1 Закону України від 30.06.2021 №1591-ІХ «Про платіжні послуги» (далі – Закон №1591) електронний платіжний засіб (далі – ЕПЗ) – це платіжний інструмент, реалізований на будь-якому носії, що містить в електронній формі дані, необхідні для ініціювання платіжної операції та/або здійснення інших операцій, визначених договором з емітентом.

Відповідно до п. 56 частини першої ст. 1 Закону №1591 платіжна картка – електронний платіжний засіб у вигляді пластикової чи іншого виду картки.

Крім того, загальні вимоги, зокрема, до порядку здійснення операцій з використанням ЕПЗ, визначені постановою Правління Національного банку України вiд 29.07.2022 №164 «Про затвердження Положення про порядок емісії та еквайрингу платіжних інструментів» (далі – Положення № 164).

Згідно з пп. 24 п. 3 розділу І Положення №164 платіжна операція – це дія, ініційована користувачем, із внесення, переказу або зняття коштів незалежно від правовідносин між платником і отримувачем, які є підставою для цього.

Закон України від 06.07.1995 №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами і доповненнями (далі – Закон № 265) визначає правові засади застосування реєстраторів розрахункових операцій (далі – РРО) та програмних реєстраторів розрахункових операцій (далі – ПРРО) у сфері торгівлі, громадського харчування та послуг. Дія його поширюється на усіх суб’єктів господарювання, їх господарські одиниці та представників (уповноважених осіб) суб’єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі.

Обов’язок застосування РРО та ПРРО виникає за наявності обставин, що супроводжують господарські операції суб’єкта господарювання, які чітко визначені законодавством, у тому числі, нормами його прямої дії, які встановлюють винятки із загальних правил.

Суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням ЕПЗ, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані, зокрема, проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи РРО або через зареєстровані фіскальним сервером контролюючого органу ПРРО зі створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом №265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок.

Отже, Законом №265 ототожнюються правила застосування РРО/ПРРО як для готівкових так і безготівкових розрахунків, здійснених за допомогою ЕПЗ (зокрема, через POS-терміналів), що проводяться суб’єктами господарювання всіх форм власності у сфері торгівлі, громадського харчування та послуг.

Тобто операції, здійснені з використанням POS-терміналу у безготівковій формі, потребують застосування РРО або ПРРО у встановленому Законом №265 порядку.

Стаття 2 Закону №265 визначає терміни, які вживаються в наступному значенні:

- розрахункова операція – приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця;

- розрахунковий документ – документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі, створений в паперовій та/або електронній формі (електронний розрахунковий документ) у випадках, передбачених Законом №265, зареєстрованим у встановленому порядку РРО або ПРРО, чи заповнений вручну.

Виходячи зі змісту визначень, у разі використання РРО/ПРРО підтвердженням факту продажу товарів та отримання коштів є розрахунковий документ, зокрема, касовий чек.

Враховуючи викладене, у разі здійснення розрахунків суб’єктами господарювання – фізичними особами – підприємцями за допомогою POS – терміналів з видачею фіскального (касового) чека, датою отримання доходу з метою його оподаткування є дата, зазначена в фіскальному (касовому) чекові.

Джерело: ЗІР, Категорія: 107.01.03

Зверніть увагу: попередня позиція ДПС, що датою отримання доходу при здійсненні розрахунків за товари (роботи послуги) із використанням платіжних терміналів є дата надходження коштів на розрахунковий рахунок в ЗІР переведена у статус: Діяла до 02.01.2025

ПДВ

07.08.2026

Перехід із єдиного податку на загальну систему: коли подавати заяву на ПДВ

Перехід зі спрощеної на загальну систему оподаткування може супроводжуватися обов'язком зареєструватися платником ПДВ. При цьому строки подання заяви за формою №1-ПДВ залежать від того, чи є така реєстрація обов'язковою, чи підприємець вирішив отримати статус платника ПДВ добровільно. Пояснюємо, коли саме потрібно подати заяву, щоб уникнути порушень

ФОП

07.08.2026

Бонусні програми у ФОП: коли звичайна лояльність бізнесу перетворюється на податкову пастку

«Шоста кава в подарунок», бали за відгуки або накопичувальні знижки – це звична маркетингова стратегія, яка допомагає бізнесам будувати довгострокові відносини з клієнтами. Проте, для підприємців на спрощеній системі оподаткування така практика може створити серйозні проблеми під час податкової перевірки. У цій статті розберемо що саме бачить податкова у бонусах, де бізнес дійсно ризикує, а в яких випадках претензії податківців можна безпечно обійти за допомогою правильного оформлення документів

Документообіг, первинні документи

07.08.2026

РНОКПП: протягом якого часу він є дійсним

РНОКПП (ідентифікаційний код) присвоюється фізичній особі один раз і, як правило, залишається незмінним протягом усього життя. Однак у виняткових випадках податкова служба все ж може змінити реєстраційний номер. Розповідаємо, коли це можливо, як виправляються помилки в Державному реєстрі фізичних осіб та скільки часу займає отримання довідки про зміну РНОКПП.

Акцизний податок

07.08.2026

Повірка рівнеміра: як заповнити довідку для податкової

У разі проведення повірки рівнеміра без будь-яких дій з резервуаром, розпорядник акцизного складу має подати коригуючу Довідку. У цій довідці заповнюються графи 08.2-08.4 і 08.7 Таблиці 1, де зазначаються дані про резервуар, на якому встановлено рівнемір

Лікарняні та декретні

07.08.2026

Нові правила розрахунку лікарняних: законопроєкт від Уряду

Кабмін повторно схвалив законопроєкт, який змінює правила соціального страхування для ветеранів та постраждалих працівників. Документ передбачає розширення гарантій для учасників бойових дій і осіб з інвалідністю внаслідок війни при розрахунку страхових виплат. Також пропонується новий механізм оплати лікарняних у разі нещасного випадку на виробництві – ще до завершення офіційного розслідування. Окремо врегульовується порядок подальших перерахунків і компенсацій між роботодавцем та ПФУ

Перевірки, штрафи

07.08.2026

Штрафи за фінансові правопорушення зростуть: Уряд подав новий законопроєкт

Уряд ініціював зміни до Кодексу України про адміністративні правопорушення, які передбачають жорсткіші санкції за фінансові порушення. Законопроєктом пропонується збільшити як строки притягнення до відповідальності, так і розміри штрафів від 850 до 1190 грн, а за повторне правопорушення протягом року від 1020 до 1360 грн

Бронювання, критичність

07.08.2026

До 10 серпня потрібно подати два документи: спрощене оформлення критичності

Уряд змінив правила підтвердження статусу критично важливих підприємств, що дозволило уникнути ризику автоматичної втрати бронювання з 1 вересня 2026 року. Тепер достатньо до 10 серпня подати довідку про розмір нарахованої середньої заробітної плати застрахованих осіб – працівників та податковий розрахунок, після чого рішення про критичність продовжить діяти протягом встановленого строку

Відпустка, відпускні

07.08.2026

Відпускні після початку відпустки: чи можна так робити та коли буде штраф

Чи обов'язково виплачувати відпускні до початку відпустки? Після змін до трудового законодавства у 2022 році відповідь вже не така однозначна. Закон дозволяє встановити інший строк виплати, але лише за умови, що це передбачено трудовим або колективним договором. Розбираємося, коли роботодавець може виплатити відпускні після початку відпустки та яких помилок варто уникати

Військовий збір

07.08.2026

Як юрособі 3 групи знайти новий рахунок для сплати військового збору у 2026 році: інструкція

Із 1 липня 2026 року для сплати військового збору діють нові бюджетні рахунки. Зміни стосуються, зокрема, юридичних осіб – платників єдиного податку ІІІ групи, які сплачують військовий збір за ставкою 1% від доходу. У статті розповідаємо, чому запроваджено нові рахунки, наводимо перелік кодів класифікації доходів бюджету, пояснюємо, який із них застосовувати юрособам ІІІ групи, а також покроково показуємо, як знайти актуальний рахунок для сплати військового збору на вебпорталі ДПС. Крім того, нагадаємо строки сплати та звернемо увагу на важливі нюанси, щоб уникнути помилок під час перерахування коштів

Пенсія, соцпільги

07.08.2026

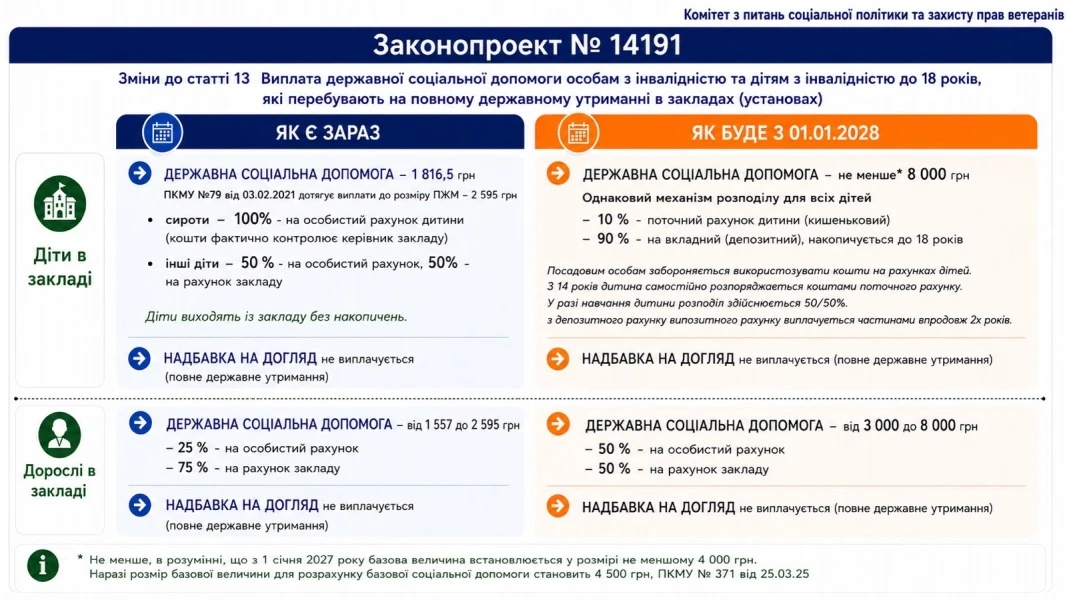

Виплати зростуть і прив’язуватимуться до мінзарплати: законопроєкт буде розглянуто 18 серпня

ВРУ прийняла у І читанні законопроєкт, який змінює підхід держави до підтримки дітей з інвалідністю та людей з інвалідністю з дитинства. Документ спрямований не лише на підвищення виплат, а й на створення комплексної системи допомоги родинам – із цифровими сервісами, послугами підтримки та можливістю гідного життя без зайвої бюрократії. На засідання 28 липня Комітет схвалив текст порівняльної таблиці до законопроєкту з пропозиціями і поправками народних депутатів України та рекомендував ВРУ за результатами розгляду прийняти зазначений законопроєкт у другому читанні та в цілому з необхідними техніко-юридичними правками

Створення суб'єкта, зміни

07.08.2026

Спільна діяльність підприємств без створення юридичної особи: зміст діяльності та юридичні вимоги

Спільна діяльність без створення юридичної особи – це потужний інструмент для бізнесу, який дозволяє об'єднати капітали та зусилля для досягнення спільної мети без зайвої бюрократії. Однак така форма співпраці має свої особливості та підводні камені. У цій статті ми детально розібрали юридичну суть спільної діяльності та ключові вимоги законодавства. Стаття буде корисною для головних бухгалтерів, фінансових директорів, корпоративних юристів та керівників підприємств, які планують або вже реалізують спільні проєкти з партнерами

ПДФО

07.08.2026

Передача авто за довіреністю: чи потрібно сплачувати податки

Оформлення договору доручення чи довіреності на користування або розпорядження рухомим майном саме по собі не створює податкових наслідків. Адже право власності на майно не переходить до повіреного. Обов’язок зі сплати ПДФО виникає лише тоді, коли відбувається фактичний продаж майна та зміна його власника

Працевлаштування, переведення

07.08.2026

Пастки трудового договору: за що працівники потім платять власними грошима

Перед підписанням трудового договору, особливо якщо робота передбачає переїзд, варто уважно перевірити умови щодо роботодавця, зарплати, графіка роботи, підстав звільнення та інших положень, які можуть створити ризики для працівника

Медицина

07.08.2026

Перелік працівників для медоглядів: коли Держпраці може повернути документ на доопрацювання

Роботодавці, які організовують обов’язкові медичні огляди працівників, повинні погоджувати відповідний перелік категорій працівників із територіальними органами Держпраці. Водночас лікар з гігієни праці не може безпідставно відмовити у погодженні такого переліку, але має право перевірити його відповідність законодавчим вимогам та умовам праці на підприємстві. Якщо подані матеріали не підтверджують необхідність медоглядів або перелік складено неповно, документ можуть повернути роботодавцю на доопрацювання із зауваженнями

Пенсія, соцпільги

07.08.2026

Мінімальна пенсія 12 тисяч: у парламенті назвали реальні строки підвищення

У Верховній Раді заявили, що найближчим часом підвищити мінімальну пенсію до 12 тис. грн неможливо через брак бюджетних ресурсів. Водночас парламентарі вважають реальним поступове збільшення мінімальної пенсії протягом найближчих 3–5 років та наголошують на необхідності комплексної пенсійної реформи

Інше

07.08.2026

Хто може стати е-резидентом України: умови отримання статусу та обмеження

Статус електронного резидента (е-резидента) відкриває іноземцям можливість дистанційно працювати з українською податковою системою. Водночас законодавство встановлює чіткі умови набуття такого статусу та визначає перелік осіб, які не можуть скористатися цією можливістю

ПДВ

07.08.2026

Послуги з перетікання реактивної енергії: коли виникають податкові зобов’язання

Операції з надання послуг із забезпечення перетікань реактивної електричної енергії мають специфічний порядок оподаткування ПДВ, який відрізняється від правил для класичних енергетичних послуг. Попри певні особливості ринку електроенергії, такі операції не підпадають під касовий метод обліку ПДВ і оподатковуються за загальними правилами «першої події». Це напряму впливає на момент складання податкової накладної та реєстрації її в ЄРПН