👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Такі підстави повністю викладені в ст. 46 Закону України від 18.06.2024 №3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон).

Оскільки не вказано, яка саме «алкогольна» ліцензія розглядається – оптовий, роздрібний продаж, чи виробництво, – наведемо статтю 4 частину 2-гу повністю, але виключимо з цитування ті пункти, що стосуються тютюну та пального.

Найбільш поширені підстави:

Стаття 46. Припинення дії ліцензії на право провадження відповідного виду господарської діяльності

....

2. Підставами для прийняття органом ліцензування рішення про припинення дії ліцензії на право провадження відповідного виду господарської діяльності є:

1) заява ліцензіата про припинення дії ліцензії;

2) наявність у Єдиному державному реєстрі юридичних осіб, фізичних осіб - підприємців та громадських формувань даних про державну реєстрацію припинення юридичної особи або припинення підприємницької діяльності фізичної особи - підприємця (у тому числі припинення юридичної особи/припинення підприємницької діяльності фізичної особи - підприємця, уповноваженої на ведення обліку результатів діяльності за договорами про спільну діяльність без утворення юридичної особи), крім випадків перетворення державного підприємства/акціонерного товариства в інше господарське товариство, – з дати внесення до Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань запису про державну реєстрацію припинення юридичної особи або припинення підприємницької діяльності фізичної особи - підприємця;

3) припинення діяльності представництва іноземного суб’єкта господарської діяльності;

4) зняття з обліку в податковому органі договору про спільну діяльність без утворення юридичної особи;

5) невідповідність відомостей Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, та/або відомостей Єдиного реєстру ліцензіатів та місць обігу пального, та/або документів, доданих до заяви про отримання ліцензії на право провадження відповідного виду господарської діяльності, заяви про внесення змін до відомостей, що містяться у таких реєстрах, фактичним даним, виявленим контролюючим органом у ході перевірки та зафіксованим в акті такої перевірки (крім випадків, коли така невідповідність зумовлена зміною назви області, району, населеного пункту, вулиці, іншого об’єкта топоніміки населених пунктів відповідно до законодавства України або зміною кодів адміністративно-територіальних одиниць чи територій територіальних громад згідно з Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад);

6) отримання від уповноважених органів інформації, що документи, копії яких подані разом із заявою про отримання ліцензії, не видавалися/не погоджувалися такими органами;

7) несплата чергового платежу за ліцензію;

8) невідповідність матеріально-технічної бази малих виробництв виноробної продукції, малих виробництв дистилятів, малих виробництв пива вимогам законодавства, встановлена в рішенні суду, що набрало законної сили;

....

10) факт відсутності ліцензіата за місцезнаходженням та/або за місцем провадження діяльності, що зазначені в Єдиному реєстрі ліцензіатів та місць обігу пального та/або Єдиному реєстрі ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, факт відсутності уповноваженої особи за місцем зберігання, яке внесено до Єдиного реєстру місць зберігання за договорами про надання послуг із складського зберігання, встановлений контролюючим органом у ході перевірки та зафіксований у відповідному акті про відсутність ліцензіата та/або його уповноважених осіб.

У разі встановлення факту відсутності уповноваженої особи за місцем зберігання, яке внесено до Єдиного реєстру місць зберігання за договорами про надання послуг із складського зберігання, ця норма застосовується, якщо така уповноважена особа не з’явилася на місце зберігання протягом двох годин після встановлення такого факту посадовими особами податкового органу, що зафіксовано у відповідному акті.

До актів, передбачених цим пунктом, обов’язково долучається мультимедійна інформація щодо фіксації зазначених фактів технічними приладами та/або технічними засобами, що здійснюють або мають функції фото- і кінозйомки, відеозапису, та/або засобами фото- і кінозйомки, відеозапису.

У разі встановлення факту відсутності ліцензіата за місцезнаходженням дія всіх наявних у ліцензіата ліцензій припиняється;

11) факт незаконної відмови платника податків та/або посадових (службових) осіб платника податків (його представників або осіб, які фактично проводять розрахункові операції) у допуску посадових (службових) осіб контролюючого органу до проведення документальної виїзної або фактичної перевірки (крім випадків відмови з підстав, визначених Податковим кодексом України як дозволені), у тому числі до територій, приміщень (крім житла громадян) та іншого майна, що використовуються для провадження господарської діяльності та/або є об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування та/або можуть бути джерелом погашення податкового боргу, зафіксований контролюючим органом в акті, що засвідчує факт відмови у допуску до проведення перевірки, складеному відповідно до вимог пункту 81.2 статті 81 Податкового кодексу України.

До такого акта обов’язково долучається мультимедійна інформація щодо фіксації зазначеного факту технічними приладами та/або технічними засобами, що здійснюють або мають функції фото- і кінозйомки, відеозапису, та/або засобами фото- і кінозйомки, відеозапису.

Якщо рішенням суду, що набрало законної сили, відмова платника податків у допуску посадових (службових) осіб контролюючого органу до проведення документальної виїзної або фактичної перевірки буде визнана законною, контролюючий орган зобов’язаний відшкодувати платнику податків заподіяну матеріальну шкоду у встановленому законом порядку;

12) факт відмови платника податків та/або посадових (службових) осіб платника податків (його представників або осіб, які фактично проводять розрахункові операції) у проведенні інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки під час проведення документальної виїзної або фактичної перевірки або у залученні повноважних осіб платника податків для спільного з працівниками контролюючого органу зняття показань внутрішніх та зовнішніх лічильників, якими обладнані технічні пристрої, що використовуються у процесі провадження діяльності, що перевіряється, зафіксований контролюючим органом в акті такої перевірки.

До такого акта обов’язково долучається мультимедійна інформація щодо фіксації зазначеного факту технічними приладами та/або технічними засобами, що здійснюють або мають функції фото- і кінозйомки, відеозапису, та/або засобами фото- і кінозйомки, відеозапису;

....

17) факт переробки, виробництва та/або реалізації малим виробництвом виноробної продукції вин виноградних, вин плодово-ягідних, напоїв медових з використанням спирту та/або перевищення обсягу виробництва продукції, передбаченого пунктом 41 частини першої статті 1 цього Закону, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

18) факт виробництва ліцензіатом – малим виробництвом дистилятів спиртних напоїв з використанням придбаних спиртових дистилятів та/або розливу таким ліцензіатом у споживчу тару чи реалізацію таким ліцензіатом придбаних спиртних напоїв, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

19) факт реалізації малим виробництвом дистилятів спиртних напоїв в обсягах, що перевищують обсяг реалізації товарів (продукції), передбачений пунктом 42 частини першої статті 1 цього Закону, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

20) факт реалізації малим виробництвом пива алкогольного напою – пива в обсягах, що перевищують обсяг реалізації товарів (продукції), передбачений пунктом 43 частини першої статті 1 цього Закону, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

21) факт незаконного використання виробником/імпортером підакцизної продукції марок акцизного податку, зокрема марок, які не отримував такий виробник/імпортер, марок, виведених з обігу, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

22) факт реалізації ліцензіатом алкогольних напоїв, тютюнових виробів або рідин, що використовуються в електронних сигаретах, без наклеєних марок акцизного податку (крім випадків, передбачених законодавством, та випадків, коли маркування марками акцизного податку таких товарів (продукції) не передбачено зовнішньоекономічним договором (контрактом), встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

23) факт реалізації ліцензіатом алкогольних напоїв, тютюнових виробів або рідин, що використовуються в електронних сигаретах, без наклеєних марок акцизного податку або без нанесених графічних елементів електронних марок акцизного податку, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

24) факт виробництва, зберігання, транспортування, реалізації фальсифікованих спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, пального, фальсифікація яких засвідчена висновком експертизи або рішенням суду, що набрало законної сили, – застосовується до суб’єктів господарювання, які отримали ліцензію на право виробництва спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, пального;

25) факт виробництва/ввезення алкогольних напоїв, тютюнових виробів або рідин, що використовуються в електронних сигаретах, з подальшою або без подальшої реалізації таких товарів (продукції), з підробленими електронними марками акцизного податку, засвідчений висновком експертизи, – застосовується до суб’єктів господарювання, які отримали ліцензію на право виробництва алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах;

26) факт здійснення ліцензіатом – суб’єктом господарювання, який отримав ліцензію на право виробництва спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, пального, суб’єктом господарювання, який отримав ліцензію на право вирощування тютюну або на право ферментації тютюнової сировини, – виробництва, зберігання, транспортування, торгівлі необлікованими у такого ліцензіата спиртом етиловим, спиртовими дистилятами, біоетанолом, алкогольними напоями, тютюновою сировиною, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, пальним, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки або в рішенні суду, що набрало законної сили;

27) факт здійснення ліцензіатом – суб’єктом господарювання, який отримав ліцензію на право оптової торгівлі спиртом етиловим, спиртовими дистилятами, алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, пальним, – зберігання, транспортування, реалізації необлікованих у такого ліцензіата спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, пального, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки або в рішенні суду, яке набрало законної сили, якщо обсяг/об’єм необлікованого:

- спирту етилового або спиртових дистилятів, або алкогольних напоїв, або тютюнових виробів, або рідин, що використовуються в електронних сигаретах, перевищує 0,015 відсотка обсягу/об’єму реалізації, визначеного за попередній звітний (податковий) період з акцизного податку за правилами бухгалтерського обліку, спирту етилового або спиртових дистилятів, або алкогольних напоїв, або тютюнових виробів, або рідин, що використовуються в електронних сигаретах, відповідно;

- пального в місці оптової торгівлі перевищує 5 відсотків об’єму пального (для скрапленого газу (пропану або суміші пропану з бутаном), інших газів, бутану, ізобутану – 15 відсотків об’єму пального), реалізованого у попередньому звітному (податковому) періоді з акцизного податку, за даними системи електронного адміністрування реалізації пального та спирту етилового, або перевищує 2 відсотки об’єму стаціонарних резервуарів, розташованих у місці оптової торгівлі пальним.

Обсяг/об’єм необлікованих товарів (продукції) визначається в штуках або літрах, або кілограмах;

....

29) факт здійснення ліцензіатом – суб’єктом господарювання, який отримав ліцензію на право роздрібної торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, – зберігання, реалізації необлікованих у такого ліцензіата алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки або у рішенні суду, яке набрало законної сили, якщо обсяг/об’єм необлікованих:

- алкогольних напоїв або тютюнових виробів, або рідин, що використовуються в електронних сигаретах, перевищує 0,5 відсотка обсягу/об’єму проданих за попередню добу, за даними усіх реєстраторів розрахункових операцій/програмних реєстраторів розрахункових операцій, наявних у такому місці роздрібної торгівлі, алкогольних напоїв або тютюнових виробів, або рідин, що використовуються в електронних сигаретах, відповідно.

Обсяг/об’єм необлікованих товарів (продукції) визначається у штуках або літрах;

30) факт переміщення ліцензіатом алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, або пального поза митним контролем, крім випадку, якщо на дату переміщення поза митним контролем такі товари (продукція) були непридатними до споживання (з причин спливу строку придатності до споживання, невідповідності законодавству України про безпечність та якість таких товарів), встановлений у рішенні суду, яке набрало законної сили;

....

32) факт повторного протягом 365 календарних днів здійснення роздрібної торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, пальним через реєстратори розрахункових операцій, програмні реєстратори розрахункових операцій, відомості про які не зазначені в Єдиному реєстрі ліцензіатів та місць обігу пального та/або в Єдиному реєстрі ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, або без застосування реєстраторів розрахункових операцій, програмних реєстраторів розрахункових операцій, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

33) факт відсутності трьох і більше розрахункових документів у вигляді фіскальних касових чеків, що підтверджують продаж підакцизних товарів (продукції), які були видані покупцям протягом періоду, що перевіряється, у фіскальній пам’яті реєстратора розрахункових операцій чи в пам’яті модемів, які до них приєднані, або факт відсутності даних про такі розрахункові документи на фіскальному сервері центрального органу виконавчої влади, що реалізує державну податкову політику, для програмних реєстраторів розрахункових операцій, встановлений контролюючим органом під час фактичної перевірки з питань дотримання порядку проведення розрахунків та зафіксований в акті такої перевірки;

34) факт проведення розрахунків в іншій формі, ніж безготівкова, при здійсненні оптової торгівлі спиртом етиловим, спиртовими дистилятами, біоетанолом, алкогольними напоями, тютюновою сировиною, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, пальним, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

35) рішення Ради національної безпеки і оборони України, введене в дію Указом Президента України про застосування до суб’єкта господарювання санкції, передбаченої пунктом 6 частини першої статті 4 Закону України від 14.08.2014 №1644-VII «Про санкції»;

36) наявність інформації про здійснення контролю над суб’єктом господарювання у значенні, наведеному у статті 1 Закону України від 11.01.2001 №2210-III «Про захист економічної конкуренції», резидентами держави, що здійснює збройну агресію проти України, у значенні, наведеному у статті 1 Закону України від 06.12.1991 №1932-XII «Про оборону України»;

....

42) наявність інформації, що ліцензіат не пройшов електронну ідентифікацію онлайн в електронному кабінеті з дотриманням вимог Закону України від 05.10.2017 №2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» або не здійснює листування з контролюючим органом через електронний кабінет або контролюючим органом прийнято заяву про відмову отримувати документи через електронний кабінет;

....

44) факт наявності документа, що засвідчує передачу іншому суб’єкту господарювання у власність, володіння та/або користування приміщень та обладнання, що забезпечують повний технологічний цикл виробництва спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, ферментації тютюнової сировини, встановлений контролюючим органом під час перевірки та зафіксований в акті такої перевірки;

....

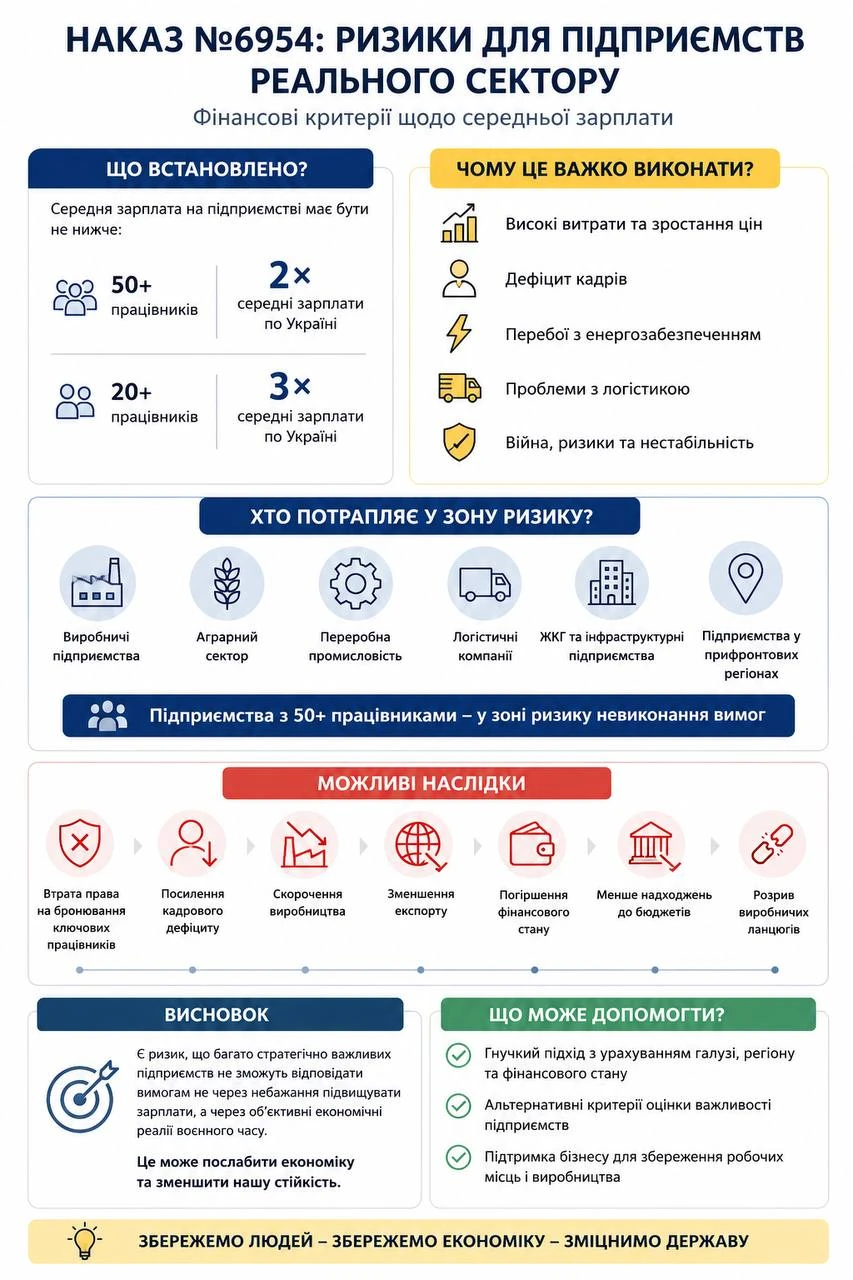

49) факт невідповідності розміру середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання, розміру, визначеному частиною тринадцятою статті 42 цього Закону, протягом трьох повних календарних місяців поспіль у період дії ліцензії, встановлений контролюючим органом під час проведення перевірки з питань дотримання вимог цього Закону та зафіксований в акті такої перевірки;

50) факт невідповідності розміру загального місячного оподатковуваного доходу суб’єкта господарювання, зареєстрованого як фізична особа - підприємець, що не має найманих працівників, розміру, визначеному частиною чотирнадцятою статті 42 цього Закону, протягом трьох повних календарних місяців поспіль у період дії ліцензії, встановлений контролюючим органом під час проведення перевірки з питань дотримання вимог цього Закону та зафіксований в акті такої перевірки.

Джерело: 7еminar

Читайте більше:

Оплатили, але не повідомили: чому можуть анулювати ліцензію

Працівник у відпустці без зарплати: чи загрожує ФОПу анулювання «алкогольної» ліцензії

Ліцензія на продаж алкоголю та тютюну: що може призвести до її анулювання