Президент Союзу ювелірів України Дмитро Видолоб поділився у Facebook сенсаційним рішенням Київського окружного адміністративного суду з питання обліку товарних запасів ФОП, в тому числі і ФОП-«єдинника».

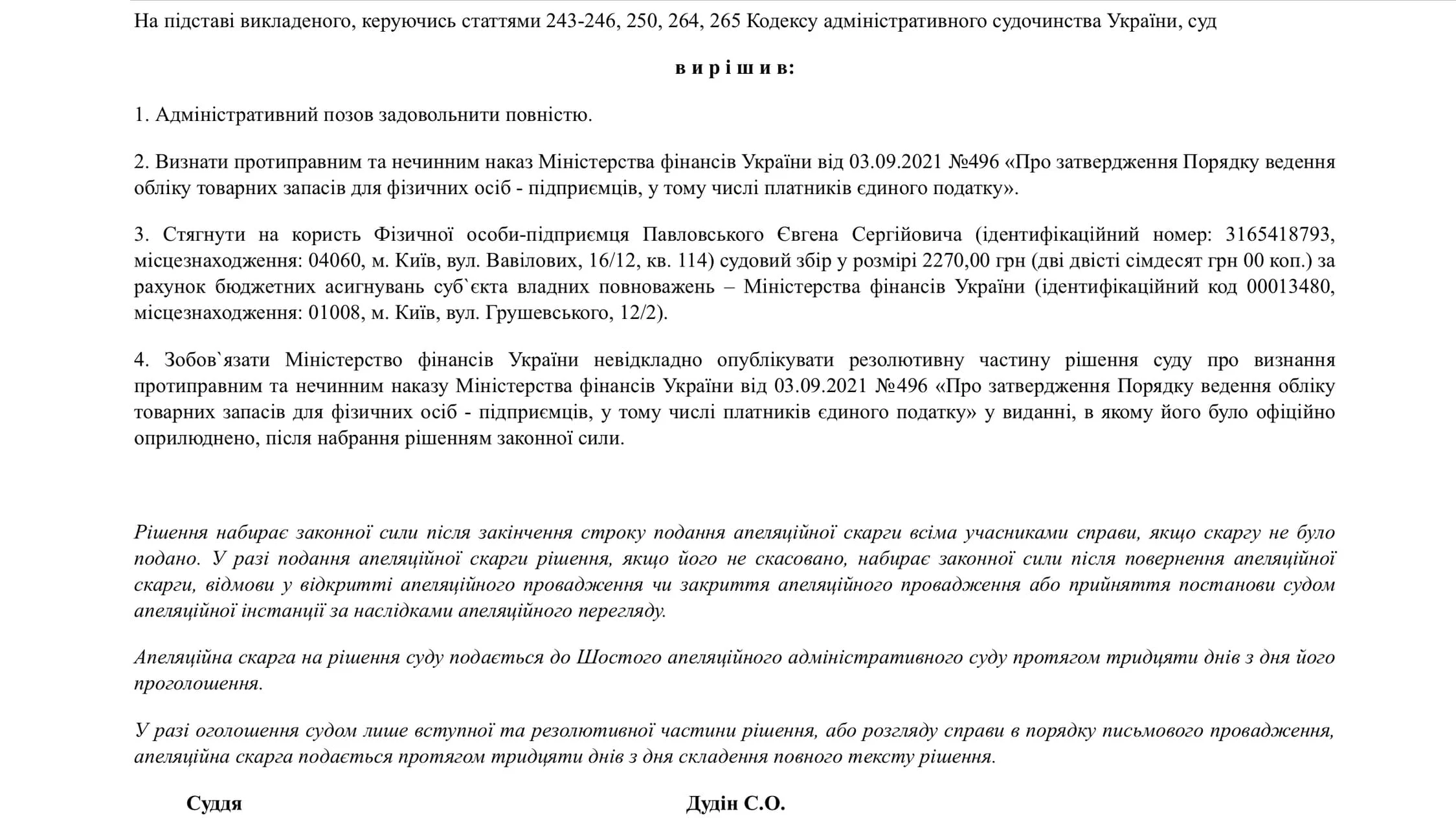

Як повідомляє пан Дмитро, що представник ювелірної галузі – його колега, підприємець, що здійснює торгівлю ювелірними виробами, отримав рішення Київського окружного адміністративного суду від 24.11.2025 у справі №640/304/22, яким суд визнав протиправним та нечинним наказ Міністерства фінансів України від 03.09.2021 №496 «Про затвердження Порядку ведення обліку товарних запасів для фізичних осіб - підприємців, у тому числі платників єдиного податку».

У рішенні суду першої інстанції наведені численні посилання на існуючу судову практику та рішення Європейського суду з прав людини.

Проте, враховуючи можливості Мінфіну при апеляційному оскарженні рішення Київського окружного адміністративного суду, пан Дмитро готується до подальшої боротьби за права так званих «ризикових груп» мікро- і малого бізнесу.

Джерело: Президент Союзу ювелірів України Дмитро Видолоб