🚨 Вас перевірятиме ДПС?

Знайдіть себе в оновленому плані перевірок 2026!

Точна відповідність

Нові

Нові

Популярні

За вподобаннями

За коментарями

За весь час

За тиждень

За місяць

За рік

За весь час

Нові

Нові

Популярні

За вподобаннями

За коментарями

За весь час

За тиждень

За місяць

За рік

За весь час

Єдиний податок

Очистити фільтр

16 грудня 2025 р.

15 грудня 2025 р.

14 грудня 2025 р.

12 грудня 2025 р.

11 грудня 2025 р.

09 грудня 2025 р.

08 грудня 2025 р.

Єдиний податок

08.12.2025

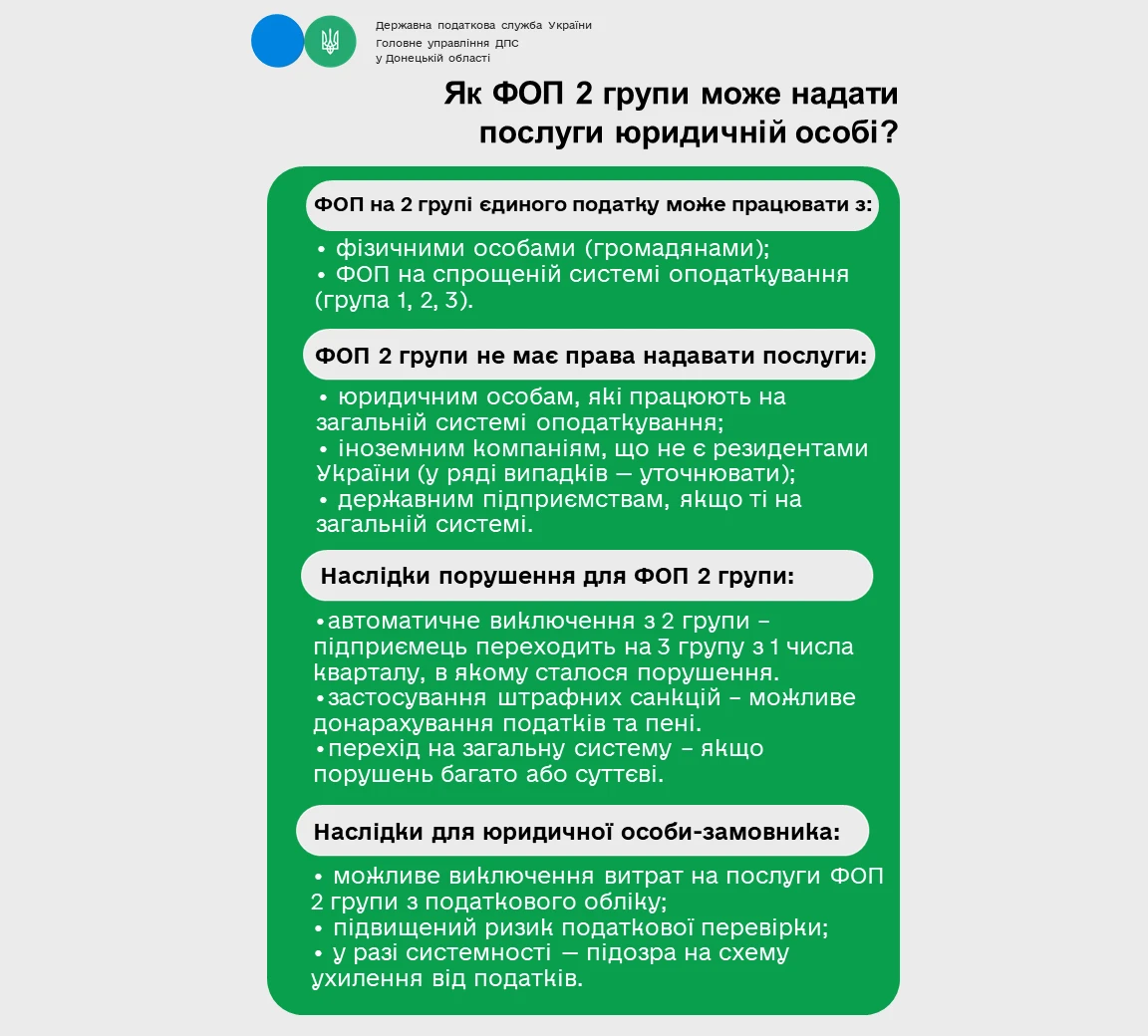

Спрощенку «закручують»: IT, аудит, маркетинг та юристи – у списку для виключення з групи 2 та підвищених ставок групи 3

Уряд планує оновити визначення «зайнятості» у КЗпП та посилити контроль Держпраці, щоб запобігти прихованим трудовим відносинам. У 2026 році з другої групи ЄП можуть…

05 грудня 2025 р.

04 грудня 2025 р.

03 грудня 2025 р.

02 грудня 2025 р.

Усі публікації432

Новина363

Стаття21

Консультація46

Мінікурс2

Розваги0

АІ-Консультація0

Теми

Акцизний податок242

Аліменти53

Благодійність, волонтерство47

Бронювання, критичність586

Будівництво58

Вечірній бухгалтер496

Виробництво33

Витрати діяльності94

Відпустка, відпускні452

Відрядження, підзвітні кошти145

Відстрочки, ВЛК280

Військовий збір136

Військовий облік652

Готівкові кошти, розрахунки715

Державний нагляд281

Дивіденди43

Дозвілля64

Документообіг, первинні документи493

Е-сервіс718

Екологічний податок44

Єдиний податок432

ЄСВ315

Заборгованість164

Запаси44

Заробітна плата615

Звільнення, скорочення245

ЗЕД327

Зміни у законодавстві778

Інвентаризація18

Індексація, компенсація245

Інше480

ІТ, Дія Сіті, Дефенс Сіті140

Кадрова робота438

Календар бухгалтера205

Калькулятори, сервіси22

Курсові різниці5

Лікарняні та декретні374

Ліквідація госпсуб'єкта76

Ліцензії та дозволи298

Медицина176

Місцеві збори34

Нематеріальні активи15

Неприбуткова діяльність58

Облікова політика25

Оренда60

Освіта55

Основні засоби, МНМА126

Особи з інвалідністю299

Охорона праці266

ПДВ896

ПДФО417

Пенсія, соцпільги456

Перевірки, штрафи1087

Підсумки тижня89

Пільги172

Податкова та фінзвітність940

Податковий борг48

Податок на майно245

Податок на прибуток186

Політика, економіка549

Працевлаштування, переведення425

Рентна плата51

Робочий час, графіки роботи124

Розрахунки за ЦПД19

РРО / ПРРО, фіскальні чеки466

Самозайняті особи52

Сільгоспдіяльність249

Статистичні звіти151

Створення суб'єкта, зміни180

Судова практика887

Сумісництво, суміщення117

Торгівля, послуги194

Транспорт у діяльності297

Трудові книжки, ЕТК232

Фінансові інвестиції19

ФОП859

Форма №20-ОПП120

Цільове фінансування186

Цінні папери8