Комунальне підприємство створено в серпні 2024 року. Здійснює діяльність по озелененню території, прибирання території громади, вивіз сміття тощо (діяльність №1). Також здійснює діяльність:

- із надання послуг лазні (діяльність №2, оподатковувані ПДВ 20%);

- ритуальні послуги (діяльність №3, звільнені від ПДВ згідно з пп. 197.1.10 Податкового кодексу України, далі - Кодексу).

У серпні 2024 року (перший місяць діяльності):

- отримали субсидію на утримання установи (фінансування власних потреб) сума 1 000 000 гривень. Ці кошти не є компенсацією за постачання послуг (діяльність №1);

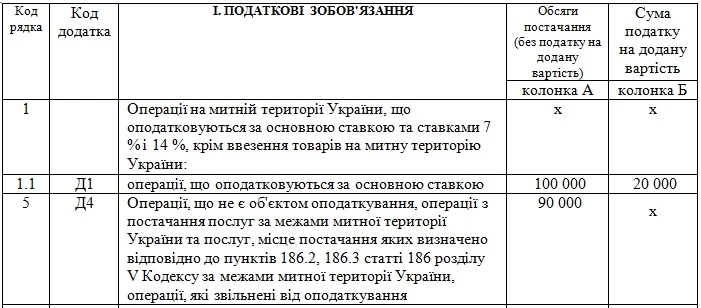

- надали послуги лазні на суму 120 000 грн, у тому числі 20% (діяльність №2);

- надали ритуальних послуг на суму 90 000 грн (звільнені) (діяльність №3).

У декларації з ПДВ за серпень 2024 дані суми відображено так:

Субсидії на 1 000 000 грн не були відображені в декларації, оскільки ці суми є фінансуванням потреб комунального підприємства та не є постачанням у розумінні ПДВ (норми Кодексу: ст. 185, підпункти 14.1.191 та 14.1.185, пп. 196.1.6).

У першому місяці здійснені одночасно оподатковувані та неоподатковувані операції, тому рахуємо коефіцієнт.

Коефіцієнт розподілу порахований так:

100/190 = 0,5264 - 1 = - 0,4736.

Далі мова йде про придбання та право на податковий кредит.

У першому місяці було 4-ри типи придбань:

- купили тази з милом для лазні на суму 12 000 грн, у тому числі ПДВ 20% - 2 000 грн (діяльність №2). Включили до податкового кредиту 2000 гривень;

- купили лопату для копання могили на суму 24 000 грн, у тому числі ПДВ 20% - 4 000 грн (діяльність №3). Включили до податкового кредиту 4 000 грн та виписали компенсуючу податкову накладну згідно з п. 198.5 Кодексу на 4 000 гривень;

- купили електроенергію на 36 000 грн, у тому числі ПДВ 20% - 6 000 гривень. Включили до податкового кредиту 6 000 грн та виписали розподільчу податкову накладну згідно з п. 199.1 Кодексу на суму 6 000 грн х 0,47З6 = 2 841,6 гривні (діяльності №№1, 2, 3);

- купили мітли березові на суму 6 000 грн, у тому числі ПДВ 20 % - 1000 грн, включили до кредиту 1 000 гривень (діяльність №1).

Питання стосовно податкового кредиту:

Чи вірно відображено податковий кредит пункт 3 - стосовно придбання електроенергїі?

Чи потрібно щодо п. 4 стосовно мітел березових виписувати компенсуючи податкову накладну згідно з п. 198.5 Кодексу?

Податківці вказали, що правові основи оподаткування ПДВ встановлено розділом V та підрозділом 2 розділу XX Кодексу.

Згідно з підпунктами «а» i «б» п. 185.1 Кодексу об'єктом оподаткування ПДВ є операції платників ПДВ з постачання товарів / послуг, місце постачання яких відповідно до ст. 186 Кодексу розташоване на митній території України, у тому числі операції з безоплатної передачі.

Під постачанням послуг розуміється будь-яка операція, що не є постачанням товарів, чи інша операція з передачі права на об'єкти права інтелектуальної власності та інші нематеріальні активи чи надання інших майнових прав стосовно таких об'єктів права інтелектуальної власності, а також надання послуг, що споживаються в процесі вчинення певної дії або провадження певної діяльності (пп. 14.1.185 Кодексу).

Відповідно до п. 188.1 Кодексу визначено, що до складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних i нематеріальних активів, що передаються платнику податків безпосередньо покупцем або через будь-яку третю особу у зв'язку з компенсацією вартості товарів /послуг.

Згідно з п. 187.1 Кодексу датою виникнення податкових зобов'язань визначається за правилом «першої події».

Датою виникнення податкових зобов'язань у разі постачання товарів / послуг з оплатою за рахунок бюджетних коштів є дата зарахування таких коштів на рахунок платника податку в банку / небанківському надавачу платіжних послуг a6o дата отримання відповідної компенсації у будь-якій іншій формі, включаючи зменшення заборгованості такого платника податку за його зобов'язаннями перед бюджетом (п. 187.7 Кодексу).

Згідно з пп. 197.1.10 Кодексу звільняються від оподаткування операцій з постачання послуг з поховання та постачання ритуальних товарів державними та комунальними службами згідно з переліком, наведеним у підпунктах «а» - «т» цього підпункту.

При здійсненні операцій з постачання товарів / послуг платник податку - продавець товарів / послуг зобов'язаний в установлені терміни скласти податкову накладну, зареєструвати в Єдиному реєстрі податкових накладних (далі – ЄРПН) та надати покупцю за його вимогою (п. 201.10 Кодексу).

Податкова накладна, складена та зареєстрована в ЄРПН платником податку, який здійснює операцій з постачання товарів/послуг, с для покупця таких товарів / послуг підставою для нарахування сум податку, що відносяться до податкового кредиту.

Також податківці проаналізували вимоги ст. 185, п. 198.3, п. 198.5, п. 199.1 ПКУ та вказали на таке.

Комунальне підприємство має право на віднесення сум ПДВ до податкового кредиту на підставі податкової накладної, складеної з дотриманням норм податкового законодавства та зареєстрованої в ЄРПН постачальником за фактом здійснення господарської операції з постачання товарів/послуг.

Оскільки придбані платником з ПДВ товарів (електроенергія) використовується ним частково в оподатковуваних, а частково – у неоподатковуваних ПДВ операціях, зазначене комунальне підприємство повинно визначити податкові зобов'язання відповідно до п. 199.1 Кодексу на підставі розрахунку частки, визначеного за фактичними даними обсягів з постачання оподатковуваних та неоподатковуваних операцій першого звітного податкового періоду, в якому задекларовані такі операції.

Якщо отримані платником кошти (зокрема, субсидія) за своєю економічною сутністю не є оплатою вартості товарів / послуг, які постачаються зазначеним комунальним підприємством, то така операція не призводить до податкових наслідків з ПДВ у розумінні норм Кодексу та такі отримані кошти у податковій декларації з ПДВ не повинні відображатися.

У разі, якщо отримані платником кошти (зокрема, субсидія) за своєю економічною сутністю є оплатою вартості товарів / послуг, які постачаються зазначеним комунальним підприємством, то така операція є об'єктом оподаткування ПДВ, обсяг таких коштів підлягає відображенню у декларації та, відповідно, повинен включатися у розрахунок частки використання товарів / послуг, необоротних активів в оподатковуваних операціях.

Додатково податківці зауважили, що операцій по озелененню території, прибирання території громади, вивіз сміття тощо (діяльність №1) є об'єктом оподаткування ПДВ. За такими операціями зазначене комунальне підприємство повинно визначити податкові зобов'язання з ПДВ, та задекларувати в декларації з ПДВ, незалежно від того, яким чином оплачуються такі послуги чи надаються безкоштовно.

Якщо придбані зазначеним комунальним підприємством товари (зокрема, мітли березові) призначаються виключно для їхнього використання в оподатковуваних ПДВ операціях, то необхідність нарахування податкових зобов'язань за правилами, встановленими п. 198.5 Кодексу відсутня.