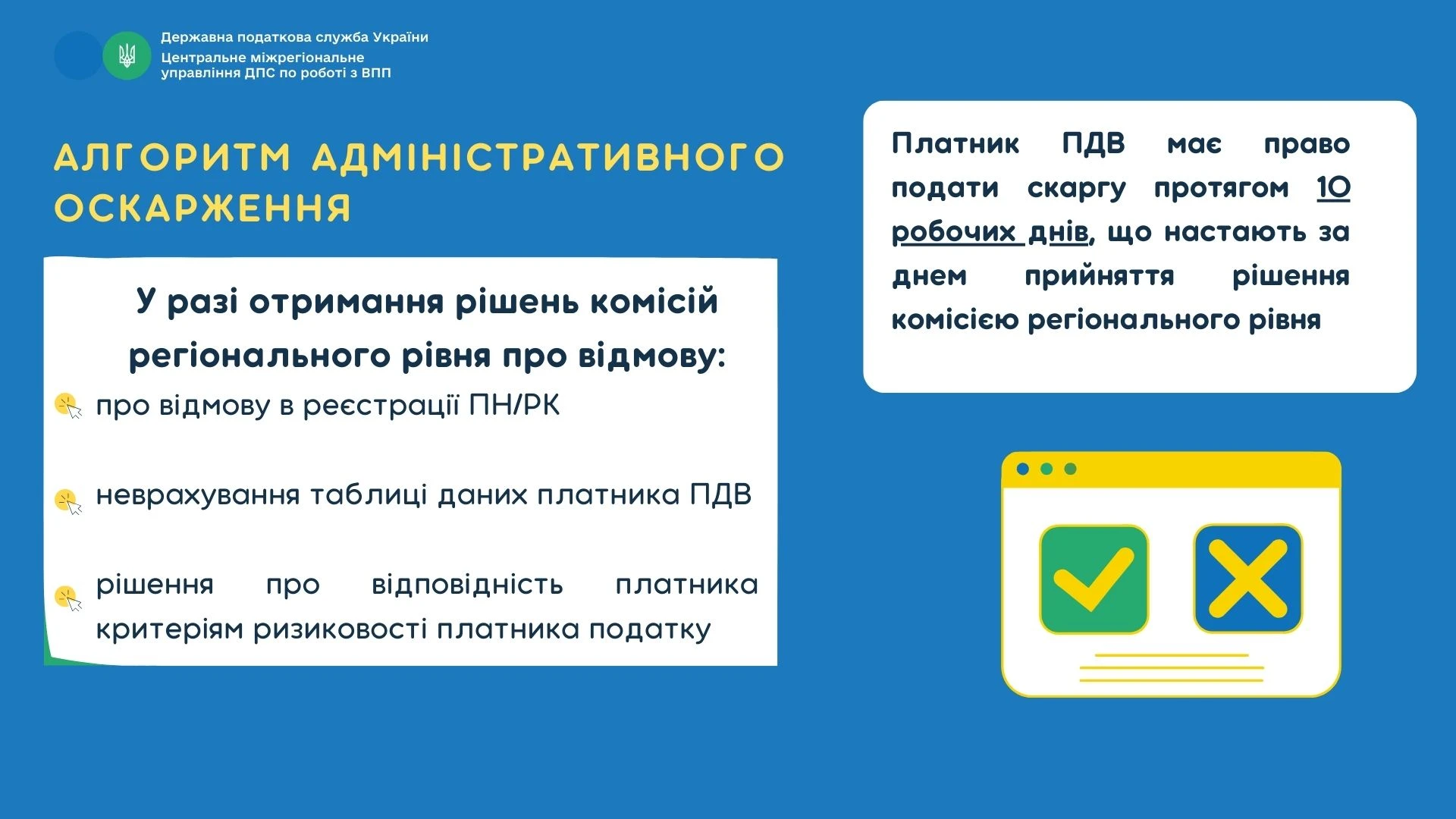

Центральне міжрегіональне управління ДПС по роботі з великими платниками податків нагадує, що у разі отримання рішень комісій регіонального рівня про відмову в реєстрації податкової накладної / розрахунку коригування, неврахування таблиці даних платника ПДВ, а також рішення про відповідність платника критеріям ризиковості платника податку, діє механізм адміністративного оскарження.

Так, платник ПДВ має право подати скаргу протягом 10 робочих днів, що настають за днем прийняття рішення комісією регіонального рівня.

Змінами, внесеними 13 червня 2024 року до постанови КМУ від 11.12.2019 №1165, передбачено, що платник ПДВ має право взяти участь у розгляді матеріалів скарги особисто або через свого представника в режимі відеоконференції.

Для цього у затверджених формах скарг необхідно заповнити позначку у полі «залучення до участі у розгляді скарги в режимі відеоконференції» та у розміщеному нижче рядку зазначити прізвище, ім’я, по батькові (за наявності) особи, яка прийматиме участь. Також вірно заповнити позначку щодо ознайомлення зі строком розгляду скарги (30 календарних днів).

Даний механізм сприяє налагодженню комунікації платників з контролюючими органами в частині роботи комісій з питань зупинення реєстрації податкових накладних / розрахунків коригування.

Якщо платником виявлено бажання взяти участь у розгляді, то не пізніше ніж за п’ять календарних днів до дати розгляду матеріалів скарги платнику надсилається повідомлення щодо його участі в режимі відеоконференції у розгляді матеріалів скарги із зазначенням дати, часу розгляду матеріалів скарги та відповідного посилання для підключення до відеоконференції.

Тривалість надання платником податку усних пояснень визначається з урахуванням кількості платників податків, які виявили бажання взяти участь у розгляді скарги в режимі відеоконференції, та не може перевищувати 15 хвилин.

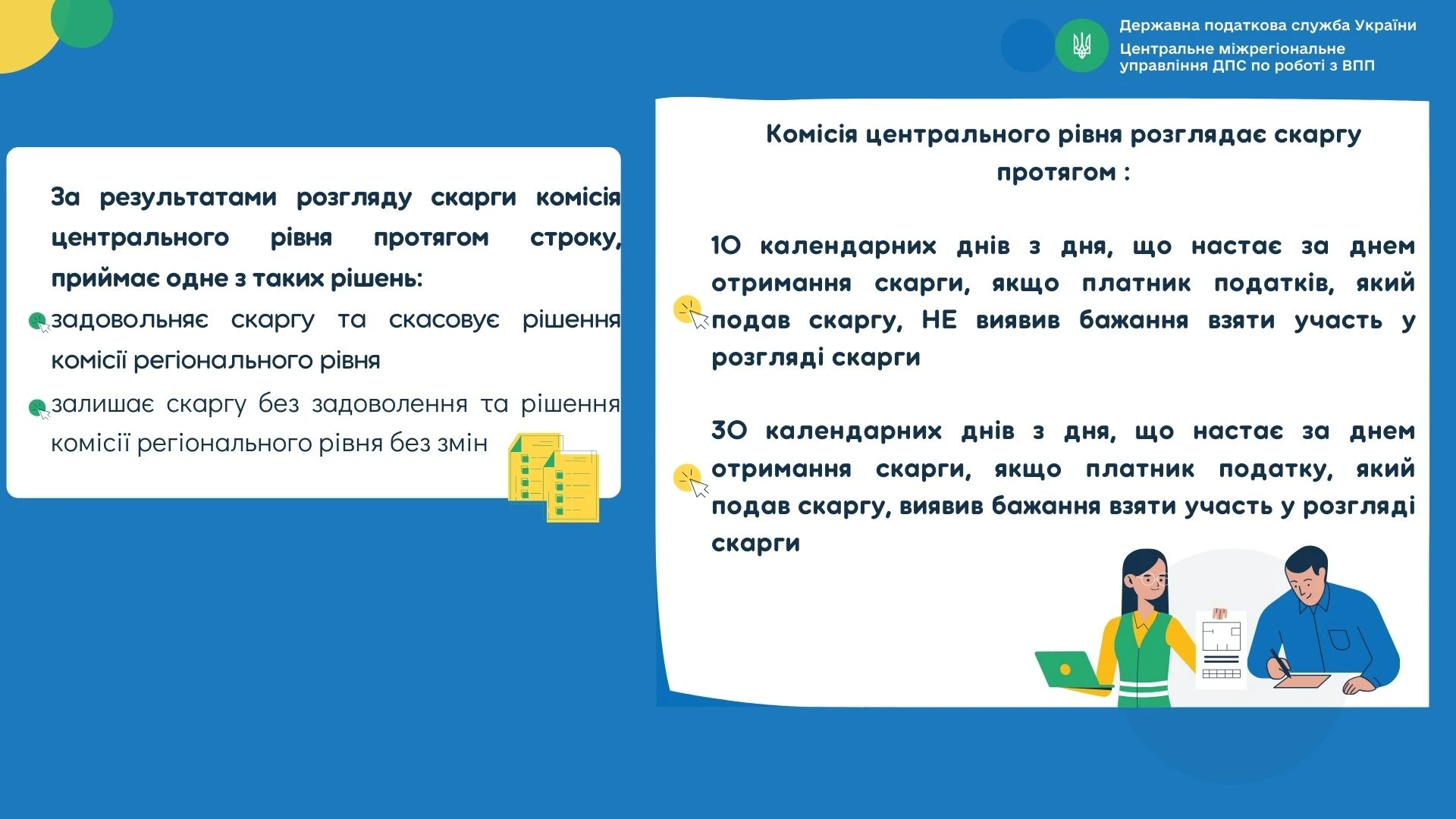

Комісія центрального рівня розглядає скаргу протягом:

- 10 календарних днів з дня, що настає за днем отримання скарги, якщо платник податків, який подав скаргу, НЕ виявив бажання взяти участь у розгляді скарги;

- 30 календарних днів з дня, що настає за днем отримання скарги, якщо платник податку, який подав скаргу, виявив бажання взяти участь у розгляді скарги.

За результатами розгляду скарги комісія центрального рівня протягом строку, приймає одне з таких рішень:

- задовольняє скаргу та скасовує рішення комісії регіонального рівня;

- залишає скаргу без задоволення та рішення комісії регіонального рівня без змін.

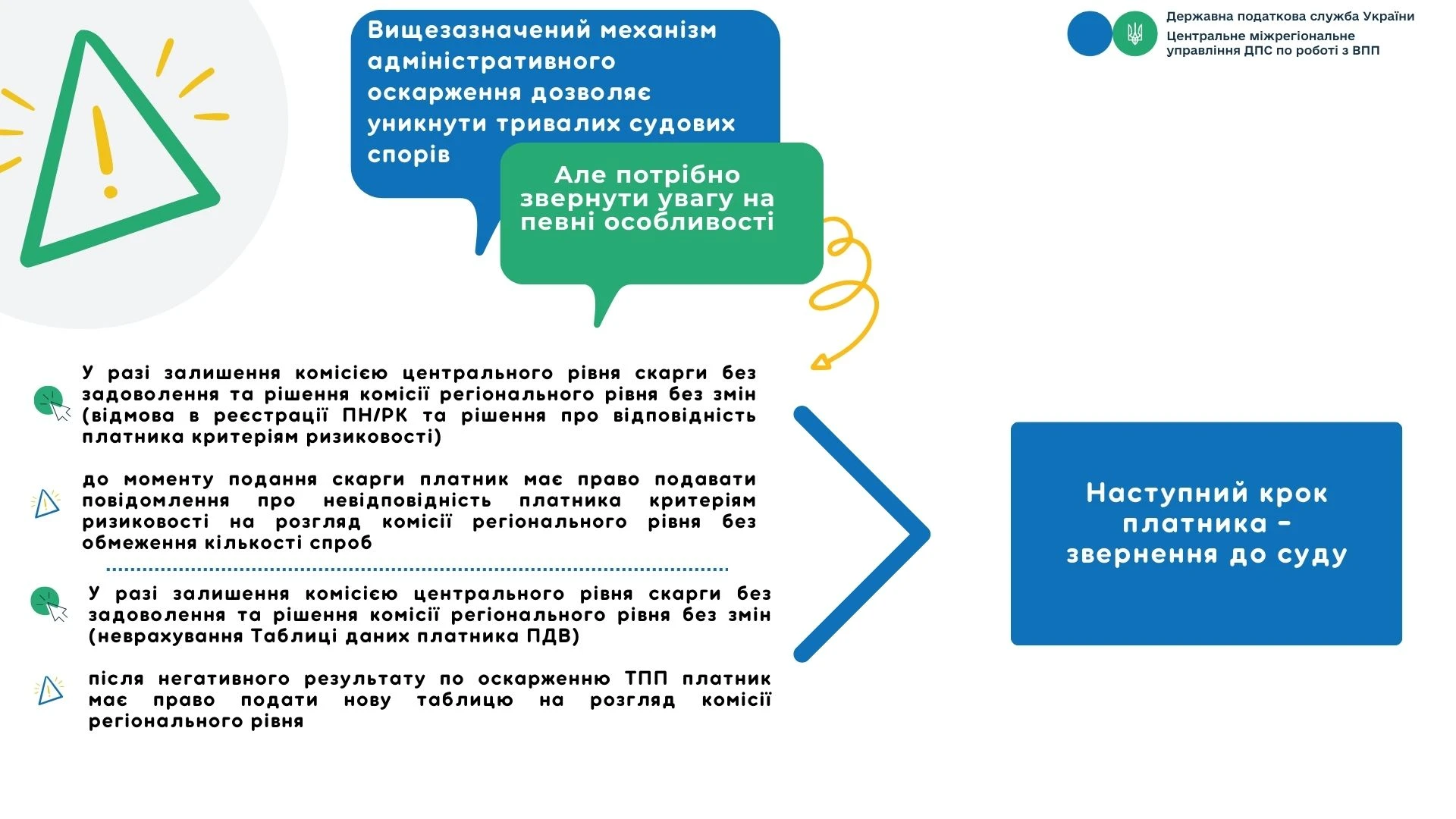

Вищезазначений механізм адміністративного оскарження дозволяє уникнути тривалих судових спорів.

Разом з цим, звертаємо увагу на певні особливості:

1) при оскарженні рішення про відповідність платника критеріям ризиковості – повторне подання повідомлення про подання інформації та копій документів щодо відповідності / невідповідності платника податку критеріям ризиковості платника податку для їх розгляду комісією регіонального рівня, неможливе. У разі залишення комісією центрального рівня скарги без задоволення та рішення комісії регіонального рівня без змін, наступний крок платника – звернення до суду.

Тому, важливо максимально використати процедури на регіональному рівні і тільки після їх вичерпання подавати скаргу до комісії центрального рівня. До моменту подання скарги платник має право направляти на розгляд комісії регіонального рівня повідомлення та документи без кількісного обмеження. Тобто, у разі отримання рішення комісії регіонального рівня про відповідність платника критеріям ризиковості за результатами розгляду документів, платник має право знову подати повідомлення на розгляд комісії регіонального рівня, звичайно, з урахуванням відображених у такому рішенні зауважень;

2) при оскарженні рішення про відмову в реєстрації ПН/РК, у разі залишення комісією центрального рівня скарги без задоволення та рішення комісії регіонального рівня без змін, наступний крок платника – звернення до суду;

3) при оскарженні рішення про неврахування таблиці даних платника ПДВ, у разі залишення комісією центрального рівня скарги без задоволення та рішення комісії регіонального рівня без змін, наступний крок платника – звернення до суду.

Проте, у платника є можливість повторно подати таблицю даних платника ПДВ на розгляд комісії регіонального рівня з поясненням та детальним описом господарської діяльності з посиланням на податкову та іншу звітність (без обмеження кількості спроб). Таким чином, підприємства можуть використовувати адміністративне оскарження рішень про відмову у врахуванні таблиці даних без обов’язковості проведення судових заходів.

Джерело: ДПС