- Зміни до Положення №13

- Особливості окремих реквізитів чеку

- Особливості перехідного періоду

- Відповідальність за помилки пом’якшено

Зміни до Положення №13

Мінфін вніс зміни до Положення? затвердженого наказом Мінфіну від 21.01.2016 №13 (далі – Положення №13) про форму та зміст розрахункових документів. Мова йде про два накази мінфіну:

- Наказ Мінфіну від 22.11.2024 №601 «Про внесення змін до наказу Міністерства фінансів України від 21 січня 2016 року № 13»

- Наказ від 11.12.2024 №632 «Про внесення змін до наказу Міністерства фінансів України від 22 листопада 2024 року №601»

Змін чимало, а саме, визначено що таке:

- платіжний термінал, з’єднаний з реєстратором розрахункових операцій / програмним реєстратором розрахункових операцій;

- платіжний термінал, поєднаний з реєстратором розрахункових операцій / програмним реєстратором розрахункових операцій;

- спрощена назва товару (послуги)

Платіжний термінал, з’єднаний з реєстратором розрахункових операцій / програмним реєстратором розрахункових операцій, – сукупність платіжного терміналу та з’єднаного з ним реєстратора розрахункових операцій / програмного реєстратора розрахункових операцій за допомогою будь-яких проводових або безпроводових засобів зв’язку, які у процесі обробки інформації фактично взаємодіють шляхом обміну командами, повідомленнями, пакетами даних;

Платіжний термінал, поєднаний з реєстратором розрахункових операцій / програмним реєстратором розрахункових операцій, – сукупність платіжного терміналу та поєднаного з ним в одному корпусі або в одному застосунку реєстратора розрахункових операцій / програмного реєстратора розрахункових операцій, які у процесі обробки інформації фактично взаємодіють шляхом обміну командами, повідомленнями, пакетами даних;

Стосовно спрощеної назви товарів, варто зазначити, що такі назви можуть використовуватися обмеженим колом осіб, які здійснюють розрахункові операції.

Спрощена назва товару (послуги) – слово, поєднання слів або слова та цифрового коду, які відображають споживчі ознаки товару (послуги) та однозначно ідентифікують приналежність такого товару до групи продукції та послуг, визначеної Державним класифікатором продукції та послуг ДК 016:2010

Використання спрощеної назви в чеку передбачено п. 2 ст. 3 Закону України від 06.07.1995 №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» про РРО для ФОПів – платників ЄП, неплатників ПДВ, які не торгують:

- Підакцизними товарами.

- ТСПТ.

- Лікарськими засобами, виробами медичного призначення.

- Ювелірними та побутовими виробами з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

За повідомленням ДПС при зазначенні назви товару (послуги) у вигляді, що відображає споживчі ознаки товару (послуги) та ідентифікує належність товару (послуги) до товарної групи чи послуги, який класифікується за назвою «Групи», замість відображення конкретної позиції можна, наприклад, зазначати:

- «постільна білизна» замість «наволочка», «простирадло», «ковдра» і т.д.;

- «випічка» замість «пиріжок з маковою начинкою», «пиріжок з вишнею», «пиріжок з повидлом» і т. д.;

- «напої» замість «лимонад», «сітро», «дюшес», «тархун» і т. д.

Форму та зміст розрахункових документів підкореговано під використання електронних акцизних марок. Зокрема, прописано те, що відповідні терміни, такі як «податковий номер», «електронна марка акцизного податку», «унікальний ідентифікатор» «серійний номер електронної марки акцизного податку», «реалізація суб’єктами господарювання роздрібної торгівлі підакцизних товарів», будуть вживатися у значеннях, які передбачені в Податковому кодексі.

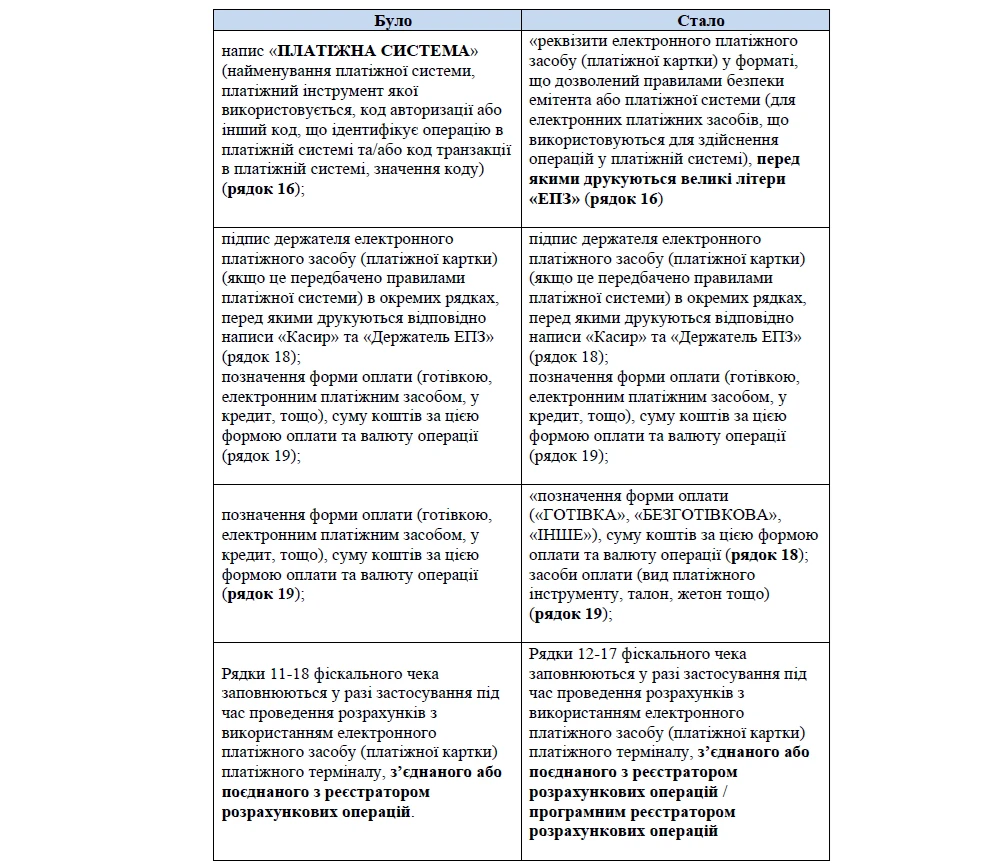

Особливості окремих реквізитів чеку

Окрім тексту Порядку і визначень, зазнали змін і окремі реквізити чеку.

Особливості перехідного періоду

Згідно пп. 1 п. 4 Наказу №601 до 01 січня 2025 року дозволяється формування реєстраторами розрахункових операцій, версії внутрішнього програмного забезпечення яких включені до Державного реєстру РРО до дня набрання чинності цим наказом, та програмними реєстраторами розрахункових операцій розрахункових документів / електронних розрахункових документів відповідно до вимог до форми і змісту розрахункових документів / електронних розрахункових документів, чинних на день офіційного опублікування цього наказу, в тому числі з урахуванням внесених цим наказом змін щодо можливості зазначення спрощеної назви товару, а також щодо уточнення випадків обов’язковості зазначення інформації про платіжну операцію при застосуванні електронного платіжного засобу (платіжної картки), крім випадків формування розрахункових документів при продажу алкогольних напоїв та/або тютюнових виробів магазинами безмитної торгівлі.

Відповідальність за помилки пом’якшено

Коли представники ДПС приходять на перевірку, то перше, на що вони звертають увагу, – це саме форма фіскального чеку і «страшний» пункт Положення №13, згідно якого «у разі відсутності в документі хоча б одного з обов’язкових реквізитів, а також недотримання сфери його призначення, такий документ не прийматиметься як розрахунковий».

Цей пункт доповнили новим абзацом, в якому йдеться про те, що «помилки та / або неточності в назві товару, що зазначена в розрахунковому документі, які не призводять до спотворення інформації про розрахункову операцію, не є підставою для визнання такого документа нерозрахунковим» Отже, помилитися можна виключно у назві, інше помилки будуть мати неприємні наслідки у вигляді доволі серйозних штрафів.

Джерело: 7eminar