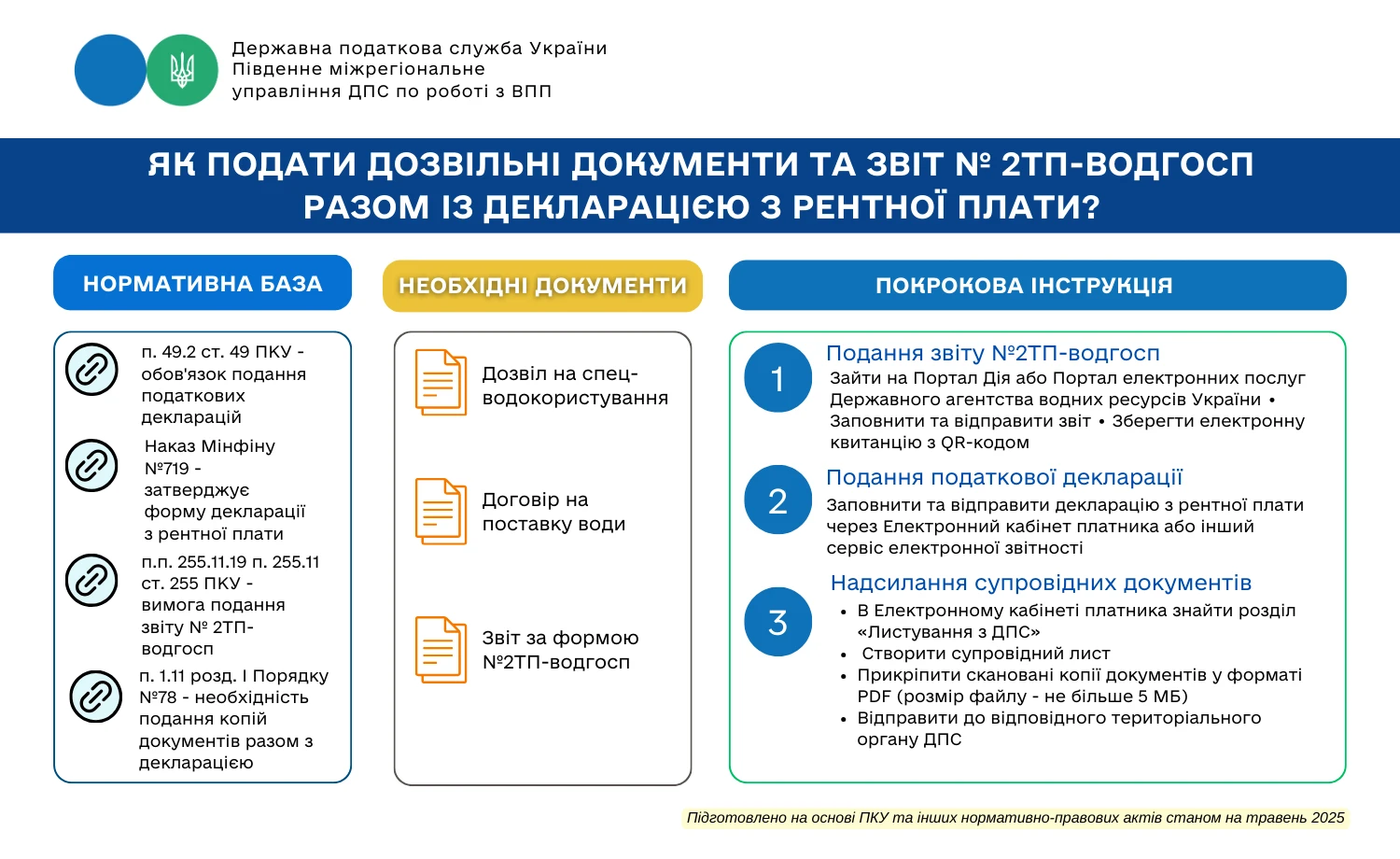

Запит щодо отримання витягу з інформаційно-комунікаційної системи ДПС про стан розрахунків платника за податками, зборами, платежами та єдиним внеском на загальнообов’язкове державне соціальне страхування, контроль за справлянням яких покладено на ДПС (далі – Запит) подається платником до територіального органу ДПС за основним місцем обліку у паперовій формі або засобами електронного зв’язку в електронній формі згідно з додатком 1 до Порядку документального підтвердження стану розрахунків платника за податками, зборами, платежами та єдиним внеском на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 20.08.2025 №416 (далі – Порядок)

Відповідно до п. 2 розд. ІІ Порядку Запит містить обов’язкові та додаткові реквізити.

Обов’язковим реквізитом Запиту є, зокрема, період, за який платником подається Запит (заповнюється платником самостійно) (абзац четвертий пп. 1 п. 2 розд. ІІ Порядку).

Період, за який подається Запит (далі – період) – проміжок часу в межах п’яти останніх календарних років з урахуванням календарного року подання Запиту (абзац четвертий п. 2 розд. І Порядку).

Початок періоду – перше число будь-якого місяця календарного року (абзац п’ятий п. 2 розд. І Порядку).

Закінчення періоду – перше число будь-якого місяця календарного року або число місяця, яке відповідає даті подання Запиту (абзац шостий п. 2 розд. І Порядку).

Джерело: ЗІР, категорія 135.03

Читайте більше:

Яка податкова звітність отримує ознаку стану обробки «Історія подання»

Стан розрахунків з бюджетом: затвердять 3 види нових форм Витягів та нову форму Запиту

Як отримати довідку про подану декларацію про майновий стан і доходи

Відповідальність у разі помилкової сплати податку на інший бюджетний рахунок