Помилково недоплатили аванс: як виправити?

Насамперед ще раз наголосимо, що наразі Закон підписаний спікером ВРУ і направлений на підпис Президенту України. Після підписання Закон буде опубліковано і на наступний день після публікації він набере чинності.

До набрання чинності Закону №4015 слід керуватися законодавчими нормами, які діють на час нарахування доходу, з якого утримується військовий збір (ВЗ).

Якщо при виплаті авансу (зарплати за першу половину місяця) утримано ВЗ за ставкою 5%, то зрозуміло, що при розрахунку з працівником за жовтень цю помилку слід виправити шляхом перерахунку зарплати за другу половину жовтня.

Приклад. Заробітна плата працівника – 20000 грн. За першу половину жовтня працівнику нараховано 10000 грн, утримано ВЗ за ставкою 5% (500 грн) та ПДФО (1800 грн) за ставкою 18%.

Фактично працівнику виплачено: 10000 – 1800 – 500 = 7700 грн.

Сума зайво утриманого військового збору: 10000 грн х (5% - 1,5%) = 350 грн.

При нарахуванні зарплати за другу половину жовтня слід утримати ВЗ за ставкою 1,5% (150 грн) та ПДФО (1800 грн) і виплатити працівнику дохід, збільшений на суму зайво утриманого збору (350 грн): 10000 – 150 – 1800 + 350= 8 400 грн.

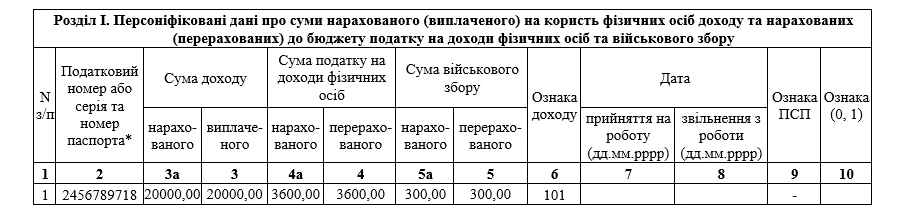

У подальшому при складанні додатку 4ДФ за жовтень 2024 року нарахування доходу такому працівнику буде вказано наступним чином:

При звільненні працівника утримали збір за ставкою 5 %. Як виправити?

А як бути, якщо при звільненні працівника у жовтні при остаточному розрахунку з ним утримали збір за ставкою 5%?

У цій ситуації слід терміново діяти і виправляти помилку, адже у ст. 116 КЗпП вказано:

При звільненні працівника виплата всіх сум, що належать йому від підприємства, установи, організації, провадиться в день звільнення. Якщо працівник в день звільнення не працював, то зазначені суми мають бути виплачені не пізніше наступного дня після пред'явлення звільненим працівником вимоги про розрахунок. Про суми, нараховані та виплачені працівникові при звільненні, із зазначенням окремо кожного виду виплати (основна та додаткова заробітна плата, заохочувальні та компенсаційні виплати, інші виплати, на які працівник має право згідно з умовами трудового договору і відповідно до законодавства, у тому числі при звільненні) роботодавець повинен письмово повідомити працівника в день їх виплати.

Тож якщо із суми доходу, нарахованого працівнику при звільненні, утримано зайву суму ВЗ, то роботодавець порушив вимоги ст. 116 КЗпП, адже у день звільнення працівника не провів з ним належний розрахунок.

Цей факт є підставою для застосування ст. 117 КЗпП, яка передбачає, що в разі невиплати з вини роботодавця належних звільненому працівникові сум у строки, визначені ст. 116 КЗпП, підприємство, установа, організація повинні виплатити працівникові його середній заробіток за весь час затримки по день фактичного розрахунку, але не більше як за 6 місяців.

Крім того, у разі перевірки Держпраці підприємство буде нести фінансову відповідальність.

Згідно з вимогами ст. 265 КЗпП юридичні та фізичні особи – підприємці, які використовують найману працю, несуть відповідальність у вигляді штрафу в разі порушення встановлених строків виплати заробітної плати працівникам, інших виплат, передбачених законодавством про працю, більш як за один місяць, виплата їх не в повному обсязі – у трикратному розмірі мінімальної зарплати, встановленої законом на момент виявлення порушення.

Зверніть увагу! Інспектори Держпраці можуть завітати з перевіркою на підприємство на підставі звернення працівника, який поскаржиться на порушення роботодавцем вимог ст. 116 КЗпП щодо розрахунку з ним при звільнення. Тому зволікати із виправленням помилки не варто!

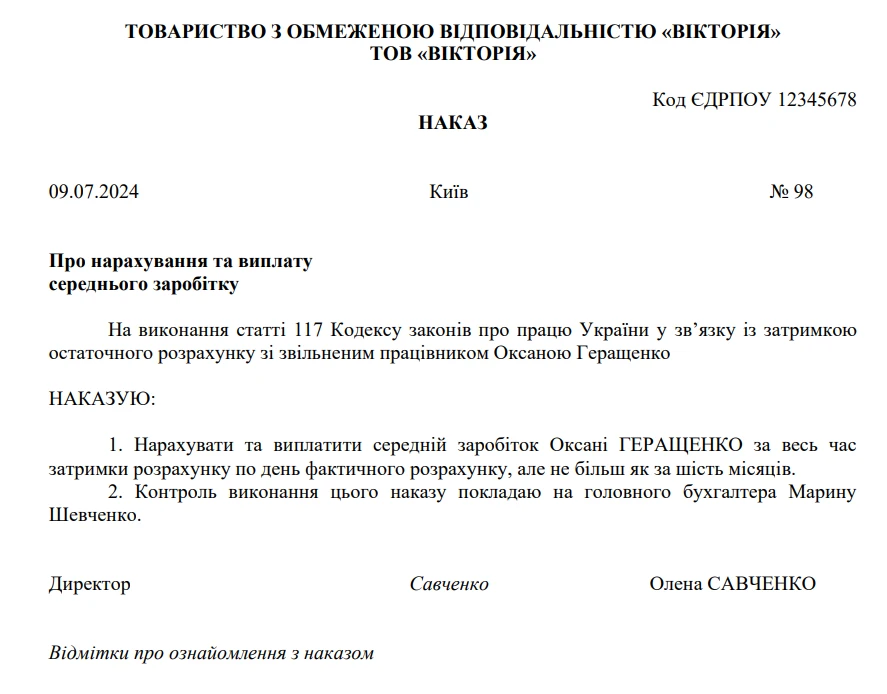

Підставою для цього буде наказ про нарахування та виплату середнього заробітку за невчасний розрахунок зі звільненим працівником, зі зразком якого можна ознайомитися.

Завантажуйте шаблон та зразок Наказ про нарахування та виплату середнього заробітку за невчасний розрахунок зі звільненим працівником

Середній заробіток нараховується з дня, наступного за днем звільнення.

Розрахунок середньої зарплати проводиться відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.1995 №100.

Розрахунковим періодом є 2 останні календарні місяці, які передують місяцю звільнення працівника. При нарахуванні середнього заробітку слід врахувати, що він визначається діленням заробітної плати за фактично відпрацьовані робочі дні протягом двох попередніх календарних місяців на число відпрацьованих робочих днів (п. 8 Порядку №100).

Докладніше про розрахунок при звільненні та компенсація за несвоєчасну виплату дивіться у відео:

Джерело: 7eminar