Хто подає Звіт про заборгованість з оплати праці (3-борг)

Звіт про заборгованість з оплати праці подають юридичні особи – підприємства, установи, організації. Проте не всі, але лише відібрані Держстатом за критерієм кількості працівників відповідно до виду економічної діяльності.

Про необхідність подання цієї форми респондентів повідомляють територіальні органи Держстату. При чому відбір підприємств для статспостереження відбувається 1 раз на рік станом на 1 листопада, що передує звітному року на підставі Методологічних положень з організації ДСС СВЗП, затверджених наказом Держстату від 30.12.2020 №374.

Також інформацію про те, які форми статистичних спостережень має подавати підприємство, можна знайти на офіційному сайті Держстату у розділі «Для респондентів», → «Пошук за кодом ЄДРПОУ»).

Строки подання Звіту про заборгованість з оплати праці

Звіт за формою 3-борг (місячна) подають не пізніше 7-го числа місяця, наступного за звітним періодом. Якщо цей термін припадає на вихідний (святковий чи неробочий) день, останнім днем подання звіту є перший після нього робочий день.

Наприклад, звіт за жовтень 2024 року слід подати не пізніше 7 листопада, а за листопад граничним терміном подання звіту буде 9 грудня, оскільки 7-е число приходиться на вихідний день суботу.

Куди подавати Звіт про заборгованість з оплати праці

Звіт за формою 3-борг (місячна) слід подавати територіальному органу Держстату.

Відповідальність за неподання звіту 3-борг

В мирний час (ст. 186-3 КпАП) за неподання органам державної статистики даних для проведення державних статистичних спостережень або подання їх недостовірними, не в повному обсязі, не за формою, передбаченою звітно-статистичною документацією, чи із запізненням тягне за собою адмінштраф на посадових осіб в розмірі від 10 до 15 н.м.д.г. (від 170 до 255 грн), а повторне – від 15 до 25 н.м.д.г. (від 255 до 425 грн).

Проте під час воєнного стану, а також протягом 3 місяців після його завершення адмінштрафи за неподання чи несвоєчасне подання не застосовуватимуться.

Форма Звіту про заборгованість з оплати праці

Звіт про заборгованість з оплати праці за формою 3-борг (місячна) затверджена наказом Держстату від 23.06.2022 №195.

Увага! Починаючи зі звіту за січень 2025 року подававати потрібно буде нову форму, затверджену наказом Держстату від 15.04.2024 №115.

Порядок заповнення форми 3-борг

Умовно звіт можна поділити на 2 частини: реквізитна та таблична (щодо заборгованості).

Завантажуйте шаблон Звіт про заборгованість з оплати праці / № 3-борг (місячна)

У реквізитній частині зазначають інформацію про роботодавця:

- найменування,

- юридична адреса,

- адреса, за якою здійснюється діяльність,

- територіальна громада,

- код території відповідно до Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад (КАТОТТГ) за юридичною адресою.

При формуванні звіту в Особистому кабінету респондента на сайті статистики реквізитна частина звіту буде заповнена автоматично відповідно до реєстраційних даних підприємства.

Наступна частина звіту стосується інформації щодо заборгованості по зарплаті, невиплаченої працівникам упродовж наступного місяця після встановленої на підприємстві дати її виплати. При чому умовно її також можна поділити на 2 блока.

Блок 1 «Інформація щодо відсутності даних». У разі відсутності заборгованості з виплати заробітної плати та виплат у зв’язку з тимчасовою втратою працездатності блок «Інформація щодо відсутності даних» має містити позначку у пункті «Відсутнє явище, яке спостерігається». В такому випадку другий блок звіту далі не заповнюється. Якщо позначка «Відсутнє явище, яке спостерігається» не заповнена, то це означає наявність даних щодо заборгованості з оплати праці. Відповідно потрібно заповнити наступний блок.

Блок 2 «Обсяги заборгованості з оплати праці на підприємстві (установі, організації)». Тут відображають дані із заборгованості по оплаті праці станом на 1 число місяця, наступного після звітного періоду.

Цей розділ включають дані щодо юридичних осіб про:

- суми невиплачених нарахувань з оплати праці,

- кількість працівників, яким заборгували ці виплати,

- про суми невиплаченої допомоги з тимчасової втрати працездатності (оплата перших 5 днів тимчасової непрацездатності).

Також при заповненні звіту варто керуватись роз’ясненням Держстату від 01.08.2022 №19.1.2-12/12-22.

Перейдемо до заповнення рядків табличної форми звіту 3-борг.

РЯДОК 2010. Показник «Сума заборгованості з виплати заробітної плати» (тис. грн з одним десятковим знаком) містить інформацію щодо суми по розрахунках з оплати праці, строк виплати яких минув до 1 числа місяця, наступного за встановленим місяцем здійснення розрахунків із працівниками.

Наприклад, якщо звіт за формою № 3-борг складений на 01 листопада, то показники форми містять інформацію про суму повністю або частково не виплачених нарахувань з оплати праці за січень-вересень звітного року та попередні періоди (звітного та попередніх років).

Показник «Сума заборгованості з виплати заробітної плати» містить інформацію щодо нарахованих, але не виплачених нарахувань з оплати праці всім категоріям працівників, а саме:

- штатним працівникам;

- працівникам, які працюють за сумісництвом;

- особам, які працюють за цивільно-правовими договорами;

- звільненим працівникам, поновленим на посаді за рішенням суду;

- іншим особам, яким було здійснено нарахування з оплати праці та з якими не здійснено своєчасні розрахунки.

Заборгованою вважається сума, яка включає всі нарахування в грошовій і натуральній формі з фонду оплати праці, за винятком обов’язкових для всіх працівників відрахувань із заробітної плати (податок на доходи фізичних осіб, військовий збір і т.і.), строк виплати якої минув до кінця місяця, у якому вона повинна бути виплачена.

Наприклад, якщо на підприємстві встановлено виплату заробітної плати за другу половину місяця не пізніше 31-ого числа і станом на 31 жовтня маємо нараховану, але не виплачену зарплату, то для форми № 3-борг це ще не є заборгованістю. А от якщо зарплата за жовтень не буде виплачена до 30 листопада включно, то виникає заборгованість, суму якої слід вказати у звіті за листопад, який буде подаватись у грудні.

Тобто у показниках форми №3-борг міститься інформація щодо суми нарахованої заробітної плати, невиплаченої працівникам упродовж наступного місяця після встановленої на підприємстві дати її виплати.

Показник рядка 2010 містить не виплачені працівникам нарахування: заробітна плата (основна та додаткова), інші заохочувальні та компенсаційні виплати, строк виплати яких минув до кінця звітного періоду (рахунки 47, 66, 81 або якщо підприємство використовує спрощений План рахунків – рахунки 47, 66; для бюджетних установ – рахунки 66, 67, 65).

Сума заборгованості з виплати заробітної плати не враховує:

- суми обов’язкових для всіх працівників відрахувань із заробітної плати згідно з чинним законодавством (наприклад: податок на доходи фізичних осіб, військовий збір);

- суми заборгованої заробітної плати, яка своєчасно не отримана з вини працівника (депонована заробітна плата).

РЯДОК 2020. Показник «Сума заборгованості з виплати заробітної плати, утворена у попередні роки» (тис. грн з одним десятковим знаком) містить інформацію щодо суми заборгованості, яка була утворена в попередні роки.

У звіті за формою № 3-борг станом на 1 лютого 2024 року заборгованість з виплати заробітної плати, утворена у попередні роки рядок 2020 дорівнює рядку 2010 – «Сума заборгованості з виплати заробітної плати» унаслідок того, що строк розрахунків із працівниками з оплати праці за січень ще не настав.

У звітах наступних звітних періодів ряд.2020 повинен бути менше ряд. 2010 на суму виплаченої у поточному році погашеної заборгованості за попередні роки, або однаковий (коли заборгованість не змінюється, або зменшується рівномірно).

РЯДОК 2030. Показник «Кількість працівників, яким своєчасно не виплачено заробітну плату» містить інформацію щодо кількості всіх працівників (штатних працівників, тих, які працюють за сумісництвом, за цивільно-правовими договорами, звільнених працівників, поновлених на посаді за рішенням суду та інших осіб, яким нараховано заробітну плату) (осіб у цілих числах), яким своєчасно не виплачено заробітну плату, строк виплати яких минув до кінця звітного періоду.

Якщо показник «Сума заборгованості з виплати заробітної плати» більше нуля, то показник рядка 2030 відповідно теж має бути більше нуля і навпаки. Якщо показник «Сума заборгованості з виплати заробітної плати» (рядок 2010) дорівнює нулю, то показник «Кількість працівників, яким своєчасно не виплачено заробітну плату» теж дорівнює нулю.

РЯДОК 2040. Показник «Сума заборгованості з оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця» (тис.грн з одним десятковим знаком) містить інформацію про суму заборгованості з виплат працівникам у зв’язку з тимчасовою втратою працездатності, строк виплати якої минув до кінця звітного періоду, аналогічно порядку, передбаченому для заповнення рядку 2010.

Цей показник уміщує інформацію щодо заборгованості за рахунок коштів роботодавця з оплати перших п’яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, та не враховує суми обов’язкових відрахувань із заробітної плати згідно з чинним законодавством (податок на доходи фізичних осіб, військовий збір).

За наявності заборгованості її відображають без урахування ПДФО та ВЗ. Якщо така заборгованість відсутня , то рядок 2040 не заповнюється.

РЯДОК 2050. Показник «Сума заборгованості з виплати заробітної плати, яка фінансується за рахунок бюджетних коштів» (тис.грн з одним десятковим знаком) містить дані від установ та організацій, оплата праці в яких фінансується за рахунок коштів державного та місцевих бюджетів (код статті бюджетної класифікації «2111 – заробітна плата») та які своєчасно не розрахувалися з працівниками. Також цей показник уміщує інформацію щодо суми не виплачених компенсаційних виплат працівникам, передбачених Законом України від 28.02.1991 №796-XII «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» (код статті бюджетної класифікації «2710 – виплата пенсій і допомоги»). Звичайні роботодавці небюджетної сфери цей рядок не заповнюють.

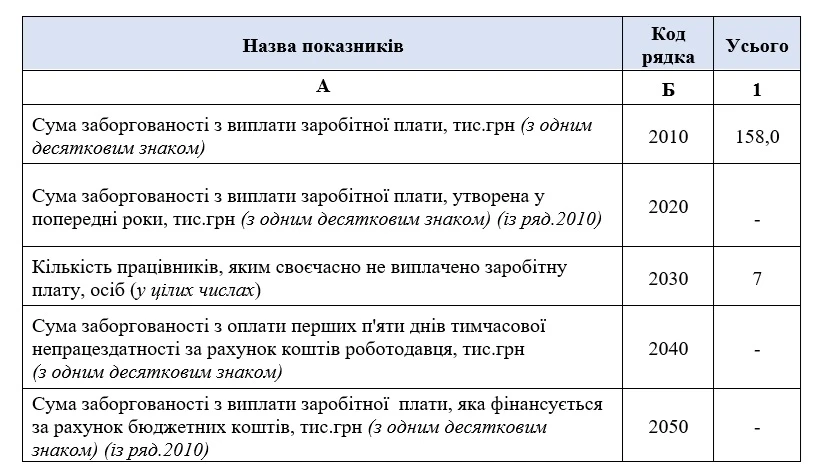

Приклад. Припустимо, що роботодавець не виплатив впродовж жовтня зарплату за вересень 2024 року в розмірі 158000 грн 7 працівникам. Заборгованості за попередні роки та місяці немає. Зразок заповнення табличної частини звіту за формою 3-борг нижче.

ЗВІТ ПРО ЗАБОРГОВАНІСТЬ З ОПЛАТИ ПРАЦІ

на 1 листопада 2024 року

Пояснення. Форма №3-борг містить пояснення щодо основної причини відхилення суми заборгованості за розрахунками з оплати праці більше чи менше 25% порівняно з попереднім періодом.

Наприклад, заборгованість станом на 1 жовтня 2024 року складала 50 тис. грн, а станом на 1 листопада зменшиться до 30 тис. грн. Різниця складає 20 тис. грн, або у відсотках до боргу за попередній місяць заборгованість зменшилася на 40 %. У такому разі слід вказати причину зменшення заборгованості, наприклад «Зменшення суми заборгованості із виплати зарплати на 40 % відбулося у результаті надходження коштів в оплату за товари (послуги)»

Пояснення не заповнюємо, якщо:

- різниця є, але вона не перевищує 25%,

- у вас є лише заборгованість із лікарняних. Адже «Пояснення» заповнюють лише щодо суми заборгованості з виплати зарплати (тобто за рядком 2010).

Як подавати Звіт про заборгованість з оплати праці

Статистичні звіти починаючи з 1 січня 2023 року подають виключно в електронній формі. Такі зміни передбачені ст. 10 Закону України від 16.08.2022 №2524-IX «Про офіційну статистику».

Висновки

- Звіт про заборгованість з оплати праці подають юридичні особи – підприємства, установи, організації.

- Починаючи зі звіту за січень 2025 року подававати потрібно буде нову форму, затверджену наказом Держстату від 15.04.2024 №115.

- Звіт за формою 3-борг (місячна) слід подавати територіальному органу Держстату не пізніше 7-го числа місяця, наступного за звітним періодом в електронній формі.

- Звіт складають не за місяць, а станом на 1-е число місяця.

- За неподання звіту 3-борг передбачена адміністративна відповідальність у вигляді штрафу.

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Шаблони та зразки документів: