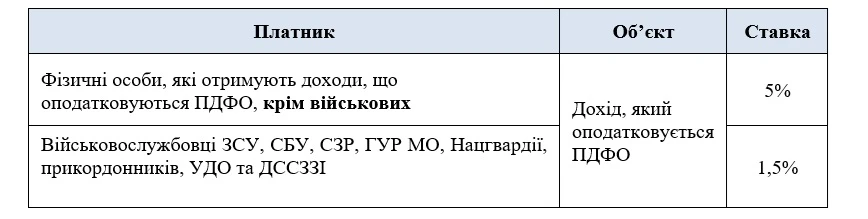

Нові ставки військового збору

Утримання військового збору з найманих працівників не є новацією, але змінюється ставка, тепер це буде 5%. Та для окремих категорій платників залишилася ставка 1,5%. Це військовослужбовці, дохід яких оподатковується ПДФО.

Утримання військового збору з військовослужбовців

Згідно з майбутньою редакцією пп.1.3 п.161 підрозділу 10 розд. ХХ ПКУ для військовослужбовців та працівників:

- Збройних Сил,

- Служби безпеки,

- Служби зовнішньої розвідки,

- Головного управління розвідки Міністерства оборони,

- Національної гвардії,

- Державної прикордонної служби,

- Управління державної охорони,

- Державної служби спеціального зв’язку та захисту інформації,

- Державної спеціальної служби транспорту,

ставка збору становить 1,5% від об’єкта оподаткування, визначеного підпунктом 1 підпункту 1.2 цього пункту (доходи, визначені ст. 163 ПКУ).

З одного боку, для військовослужбовців дійсно для утримання військового збору передбачено ставку 1,5%. Це прямо визначено законодавством. Об'єктом оподаткування, який визначений пп. 1.2 п.1 є доходи, які визначені ст. 163 ПКУ, тобто загальний місячний (річний) оподатковуваний дохід.

Вочевидь законодавці хотіли прописати норму так, що військовослужбовець отримує грошове забезпечення і з цього грошового забезпечення буде отримуватися 1,5%. Але, якщо, наприклад, роботодавець, сплачує своєму мобілізованому працівнику якусь суму (а ця сума може бути систематична), вона в будь-якому разі буде оподатковуватися ПДФО. Тоді виникає питання щодо ставки військового збору.

Адже мобілізований працівник має статус військовослужбовця і його зарплата, яку йому сплачує роботодавець, буде включатися в загальний місячний оподатковуваний дохід. А загальний місячний оподатковуваний дохід військовослужбовця оподатковується за ставкою 1,5%. Але варто зазначити, це доволі позитивне трактування, яке може не підтримати податкова, хоча суто технічно (юридично) за нормами закону такий підхід має право на існування.

Початок застосування нової ставки (5%) військового збору

Найгучніше запитання – що робити зі ставками і коли починати утримувати 5%.

Для фізичних осіб 5% – не раніше дати опублікування закону. Поки закон не набув офіційної чинності, зі всіх виплат, навіть якщо, наприклад, виплачено відпускні до кінця жовтня, або здійснено виплату при звільненні працівника, немає підстави утримати 5%, тобто діє ставка 1,5%.

Як тільки закон набуде чинності, буде діяти ставка 5%. При цьому ризик подальшого перерахунку існує і отримати однозначну відповідь буде він застосовуватись чи ні, можна буде тільки після набуття чинності закону та появи відповідних роз’яснень ДПС.

Утримання військового збору з «перехідних» виплат

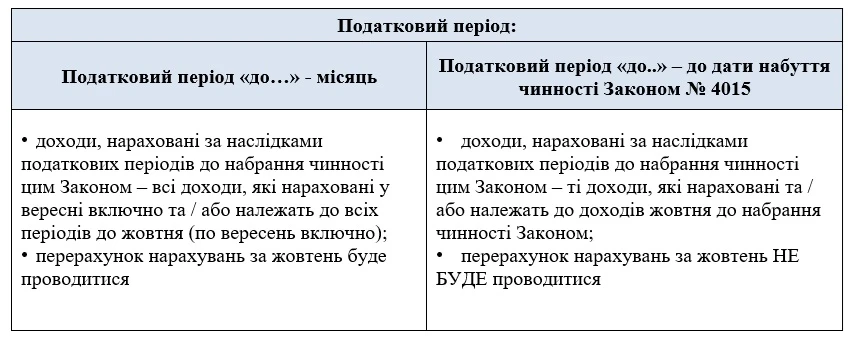

Згідно п.2 розд. ІІ Закону №4015 доходи платників військового збору – осіб, визначених п.162.1 ПКУ, нараховані за наслідками податкових періодів до набрання чинності цим Законом, оподатковуються за ставкою військового збору, що діяла до набрання чинності цим Законом, незалежно від дати їх фактичної виплати (надання), крім випадків, прямо передбачених Податковим кодексом України.

В наведеній нормі, як орієнтир для ідентифікації доходів, до яких застосовуватиметься ставка військового збору 5%, згадуються про податкові періоди.

Податковий період згідно з ПКУ – це мінімальний термін, який призначений для визначеного податку, мінімальний термін, який призначений для розрахунку бази для утримання цього податку. Відповідно до п.33.1 ПКУ встановлено, що податковим періодом визнається встановлений ПКУ період часу, з урахуванням якого відбувається обчислення та сплата окремих видів податків та зборів, тобто це той період, протягом якого і по закінченню якого встановлюється податкова база та обчислюється сума податку, яка підлягає сплаті платником податків (повідомлення ГУ ДПС у Дніпропетровській області від 19.02.2024).

Період для утримання військового збору і ПДФО – це загальний місячний річний оподатковуваний дохід.

Період «один день» не можна застосовувати у цьому випадку, хоча він теоретично він існує і передбачений ст. 34 ПКУ. І якщо виходити із того, що мінімальний податковий період – це місяць, то фраза «за наслідками податкових періодів до набрання чинності законом» буде стосуватися виключно виплат за вересень. Та все ж існує дві точки зору, які можливі до набрання чинності Закону №4015 та появи відповідних роз’яснень.

Приклади утримання військового збору за ставкою 5% при застосуванні різних підходів до визначення податкового періоду

Приклад 1. Податковий період – місяць.

Нарахована зарплата за жовтень у сумі 10000 грн та лікарняні за вересень у сумі 3000 грн.

Утримання:

- ПДФО 18% – 2340 грн ((10000 грн + 3000 грн) х грн 18%)

- ВЗ із зарплати 5 % – 500 грн (10000 грн х 5%)

- ВЗ із лікарняних 1,5% – 45 грн (3000 грн х 1,5%)

До виплати: 10115 грн = (10000 грн + 3000 грн – 2340 грн – 500 грн. – 45 грн)

Приклад 2. Податковий період – місяць

Нарахована зарплата за вересень у сумі 10000 грн та відпускні за жовтень у сумі 3000 грн.

Утримання:

- ПДФО 18% – 2340 грн ((10000 грн + 3000 грн) х 18%)

- ВЗ із зарплати 1,5 % – 150 грн (10000 грн х 1,5%)

- ВЗ із відпускних 5% – 150 грн (3000 грн х 5%)

До виплати: 10360 грн = (10000 грн + 3000 грн. – 2340 грн – 150 грн – 150 грн)

Приклад 3. Податковий період – до / після набрання чинності закону

Нарахована зарплата за жовтень у сумі 10000 грн:

- до набуття чинності Законом – 4000 грн;

- після набуття чинності Законом – 6000 грн.

Утримання:

- ПДФО 18% - 1800 грн (10000 грн х 18%)

- ВЗ із зарплати «до» – 1,5% – 60 грн (4000 х 1,5%)

- ВЗ із зарплати «після» – 5% – 300 грн (6000 грн х 5%)

- ВЗ, всього – 360 грн (60 грн + 300 грн)

Для порівняння:

- 5% ВЗ – 500 грн (10000 грн х 5%)

- 1,5% ВЗ – 150 грн. (10000 грн х 1,5%)

Джерело: 7eminar