Ключові правила звітування за період «9 місяців 2024»

Такі правила є спільними як для ФОП, так і юридичних осіб-платників єдиного податку 3 групи:

1. Для платників єдиного податку 3 групи податковим (звітним) періодом є квартал відповідно до п. 294.1 ПКУ. Звітність складається наростаючим підсумком з початку року за періоди 1 квартал, півріччя, 9 місяців, рік.

2. Платники єдиного податку 3 групи 3% - платники ПДВ, з метою оподаткування єдиним податком, у квартальній звітності зазначають суму отриманих доходів без урахування ПДВ. Відповідно до пп. 1 п. 292.11 ПКУ до складу доходу платника єдиного податку не включаються суми ПДВ. Отже, доходом платника єдиного податку 3 групи 3% визнається отримана сума доходу за мінусом ПДВ. Саме ця сума оподатковується єдиним податком 3% та включається в ліміт доходів.

3. Строк подання декларації - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (п. 296.3 ПКУ).

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний день, що настає за вихідним або святковим днем (п. 49.20 ПКУ).

4. Єдиний податок за ставкою 5% (3%) сплачують протягом 10 календарних днів, що настають за граничним терміном подання декларації (п. 295.3 ПКУ).

В сервісі «Особистий консультант» нас часто запитують:

Чи можуть платники єдиного податку 3 групи сплачувати єдиний податок авансом протягом кварталу до подання декларації?

Можуть, це не заборонено нормами ПКУ.

Законодавством встановлений граничний термін сплати єдиного податку, порушення якого призводить до штрафних санкцій. Але для зменшення фінансового навантаження, платники єдиного податку 3 групи можуть сплачувати єдиний податок протягом кварталу, який до подання декларації в Електронному кабінеті буде обліковуватись як переплата, поки не пройдуть нарахування за декларацією. Станом на 19.11.2024 р. єдиний податок за 3 квартал 2024 р. повинен бути сплачений в повному обсязі.

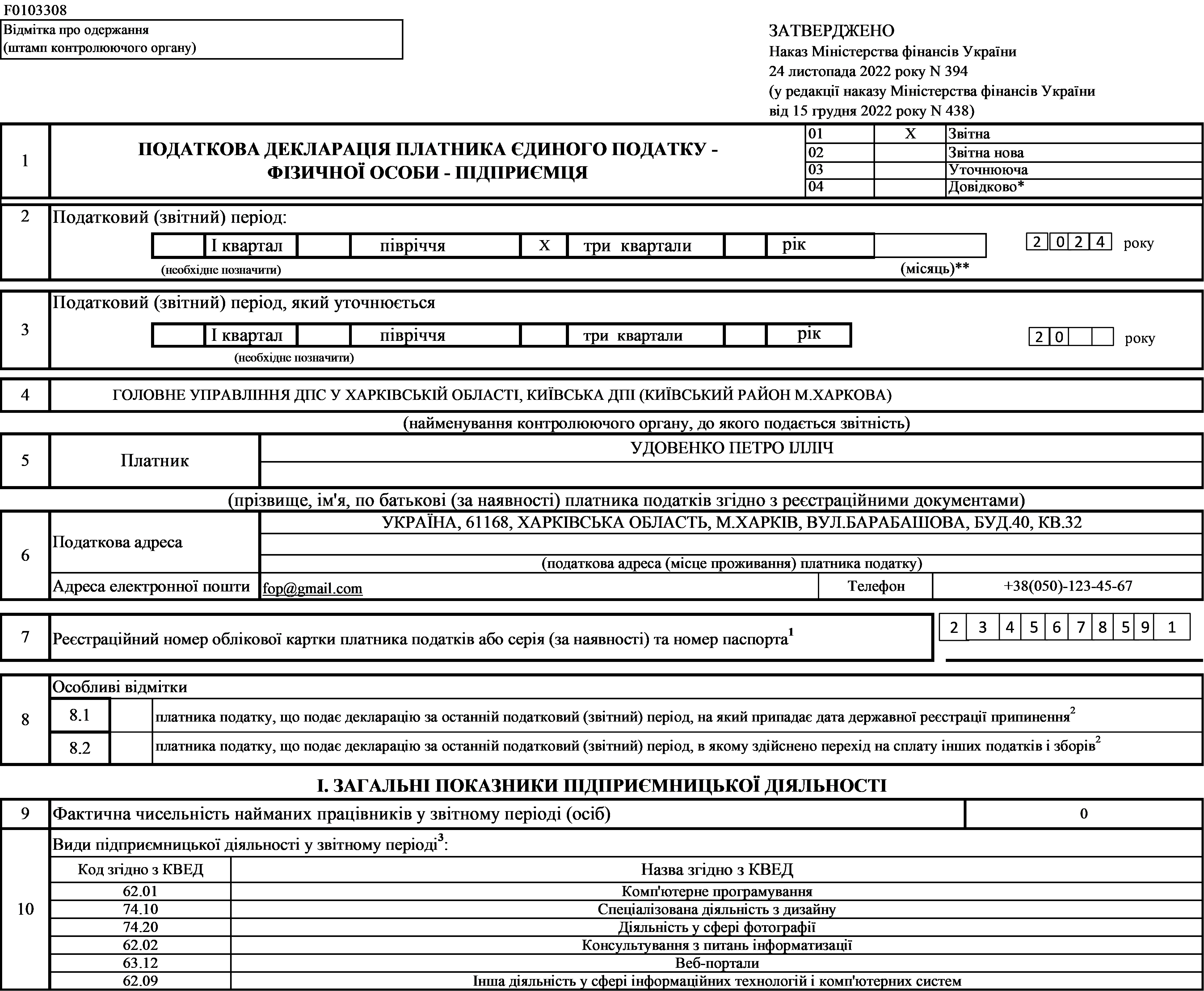

Декларація ФОП 3 група за 9 місяців 2024 р. (третій квартал)

ФОП подає декларацію платника єдиного податку у періоді «9 місяців 2024» за ідентифікатором форми F0103308.

Додаток 1 та Додаток 2 подають один раз на рік у складі річної декларації, тому декларацію за «9 місяців 2024» подаємо без додатків. Але є виключення! Якщо ФОП 3 групи припинив підприємницьку діяльність в 3 кварталі 2024 р., або перейшов на загальну систему оподаткування з 01.10.2024 р., то в обох випадках у складі декларації платника єдиного податку за «9 місяців 2024» потрібно подати Додаток 1 з ЄСВ. Додаток 2 подається у разі наявності показників для заповнення.

Найбільше питань у ФОП 3 групи виникають при заповненні рядків 8.1 та 8.2 декларації за «9 місяців 2024» у випадках, коли ФОП з 01.10.2024 р. переходить на іншу групу єдиного податку, на загальну систему оподаткування або припиняє підприємницьку діяльність.

Розберімо кожну із цих ситуацій:

ФОП 3 групи з 01.10.2024 р. переходить на 2 групу. Чи потрібно заповнювати рядок 8.2?

Ні, не потрібно. ФОП не переходить на сплату інших податків та зборів. Рядок 8.2 заповнюють ФОП, які переходять на загальну систему оподаткування.

В цій ситуації ФОП залишається на спрощеній системі оподаткування, тому рядок 8.2 – не заповнюється. ФОП 3 групи заповнює декларацію платника єдиного податку в звичайний спосіб. Оскільки в декларації не передбачено особливих відміток про перехід ФОП на іншу групу.

Щодо подання Додатку 1 при зміні групи єдиного податку протягом року, то в цій ситуації Додаток 1 буде заповнюватись в цілому за рік – як за період перебування на 3 групі, так і за період перебування на 2 групі. Та буде подаватись у складі річної декларації платника єдиного податку.

ФОП 3 групи з 01.10.2024 р. переходить на загальну систему оподаткування. Чи потрібно заповнювати рядок 8.2?

Так, потрібно. В рядку 8.2 потрібно поставити позначку «Х», що означає, що це остання декларація платника єдиного податку, яка буде подана перед переходом на загальну систему оподаткування і такий платник податку звільняється від подання річної декларації по єдиному податку.

Також у складі декларації подається Додаток 1, який заповнюється тільки за період перебування ФОП на спрощеній системі оподаткування. За період перебування на загальній системі оподаткування ФОП буде заповнювати Додаток ЄСВ 1, який буде подаватись у складі майнової декларації за 2024 рік.

ФОП 3 групи в 3 кварталі 2024 р. припинив підприємницьку діяльність. Чи потрібно заповнювати рядок 8.1?

Так, потрібно. Для ФОП 3 групи, який припинив підприємницьку діяльність в 3 кварталі 2024 року, декларація за період «9 місяців 2024» є ліквідаційною декларацією, тому в полі 8 «Особливі відмітки» Декларації у рядку 8.1 «платника податку, що подає декларацію за останній податковий (звітний) період, на який припадає дата державної реєстрації припинення» проставляється позначка «Х».

У складі ліквідаційної декларації обов’язково потрібно подати Додаток 1, навіть якщо ФОП скористався «воєнною» пільгою і не сплачував ЄСВ. Це потрібно для подальшого зняття ФОП з обліку як платника ЄСВ.

Приклади заповнення декларації за 9 місяців 2024 р. для ФОП 3 група

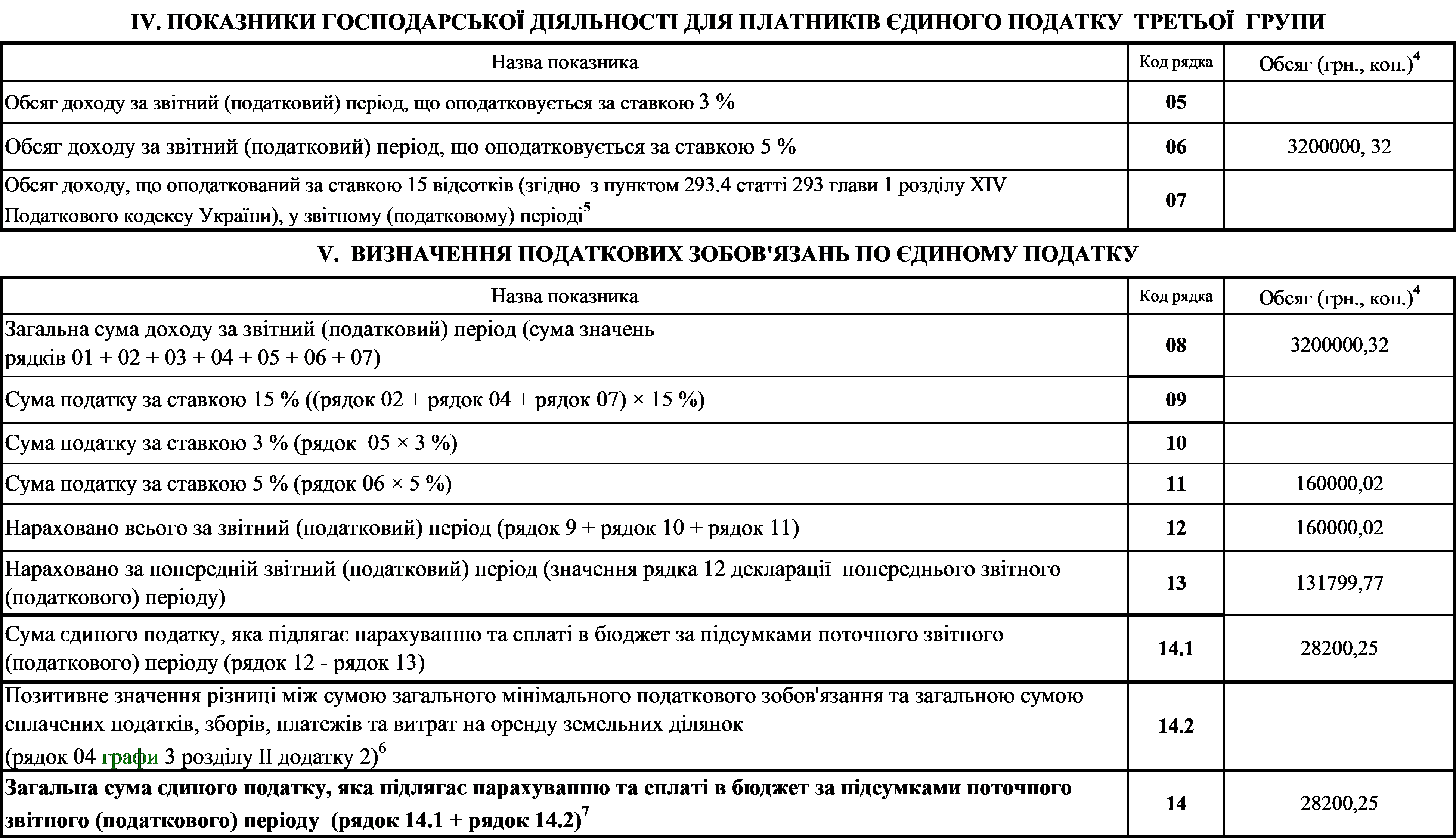

Приклад 1. ФОП 3 групи 5%. Загальна сума отриманих доходів за 9 місяців 2024 р. – 3 200 000,32 грн, із них сума доходів за 3 квартал 2024 р. – 564 005,00 грн. У періоді «9 місяців 2024» натискаємо «Створити» і в категорії «Бланки» обираємо форму з ідентифікатором F0103308. Заповнення декларації наведено у зразку 1.

Зразок 1

<…>

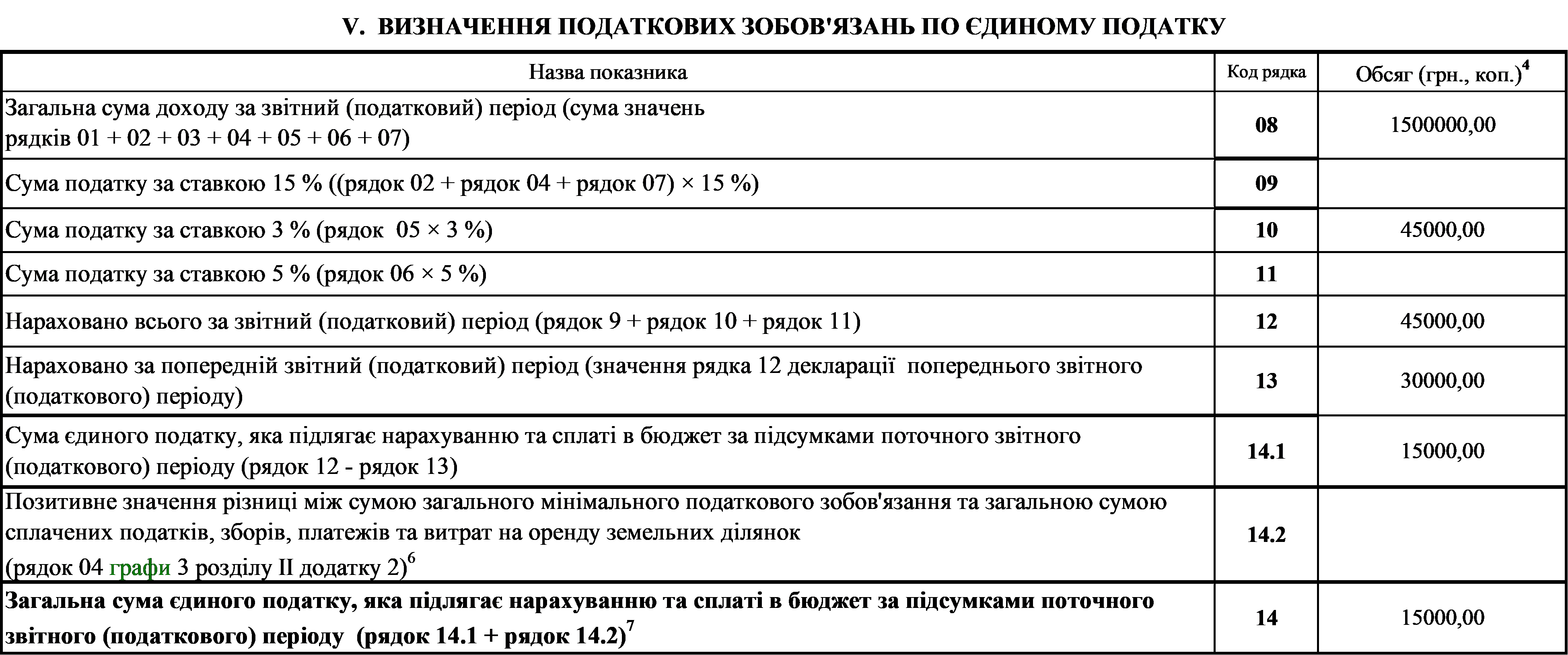

Приклад 2. ФОП 3 групи 3%. На розрахунковий рахунок ФОП за 9 місяців 2024 рік надійшло – 1 800 000 грн, в тому числі ПДВ – 300 000,00 грн. Доходом ФОП визнаємо суму 1 500 000,00 грн, яку зазначаємо в декларації та оподатковуємо єдиним податком 3%. Сума єдиного податку, нарахована за попередній звітний період по рядку 12 декларації за півріччя 2024 р. – 30 000 грн. Фрагмент заповнення декларації наведений у зразку 2.

Зразок 2

<…>

Декларація юрособи 3 група за 9 місяців 2024 р. (третій квартал)

Юридичні особи - платники єдиного податку подають декларацію у періоді «9 місяців 2024» за ідентифікатором форми J0103508.

Приклад заповнення декларації для юридичної особи 3 групи 5%

Приклад 3. Загальна сума отриманих доходів за 9 місяців 2024 р. – 5 670 000,00 грн, із них сума доходів за 3 квартал 2024 р. – 1 685 000,00 грн. У періоді «9 місяців 2024» натискаємо «Створити» і в категорії «Бланки» обираємо форму з ідентифікатором форми J0103508. Заповнення декларації наведено у зразку 3.

Зразок 3

Висновки

- Платники єдиного податку 3 групи – ФОП та юридичні особи – в термін до 11.11.2024 р. (включно) повинні подати декларацію платника єдиного податку за період «9 місяців 2024». Останній день сплати єдиного податку за 3 квартал 2024 р. - 19.11.2024 р. (включно).

- Якщо ФОП 3 групи з 01.10.2024 р. перейшов на 2 (1) групу єдиного податку, то заповнення декларації за 9 місяців 2024 р.- звичайне, рядок 8.2 не заповнюється, Додаток 1 у складі декларації – не подається.

- Якщо ФОП 3 групи з 01.10.2024 р. перейшов на загальну систему оподаткування, то в рядку 8.2 ставиться відмітка «Х», у складі декларації подається Додаток 1. Додаток 2 подається при наявності показників для заповнення.

- Якщо ФОП 3 групи в 3 кварталі 2024 р. припинив підприємницьку діяльність, тоді декларація за період «9 місяців 2024» є ліквідаційною, а значить в рядку 8.1 потрібно поставити позначку «Х» та подати Додаток 1 та Додаток 2 (за наявності показників).

Марина СТЬОПІНА, керівник сервісу «Особистий консультант»

Як заповнити Декларацію ФОП 3 групи на єдиному податку за 9 місяців в Електронному кабінеті розповіла Ліана Кириленко, к.е.н., головний бухгалтер, експерт у впровадженні та навчанні програмних продуктів BAS

Подивившись відео, ви дізнаєтесь:

- Як вибрати форму для заповнення Декларації за 9 місяців в Е-кабінеті.

- Як коректно внести показники діяльності за 9 місяців.

- Про перевірку, підписання та подання звітності в Е-кабінеті.

Бланки документів:

Податкова декларація платника єдиного податку третьої групи ((юридичні особи) з 01.01.2023))

Податкова декларація платника єдиного податку - фізичної особи - підприємця (з 16.01.2023)