Авансовий звіт при видачі коштів на госппотреби: підстави для складання

Випадки подання авансового звіту наведені у пп. 170.9.4 ПКУ. Так, згідно із пп. «а» пп. 170.9.4 ПКУ підставою для подання авансового звіту – наявність оподатковуваного доходу, що у випадку із видачею коштів на госппотреби може виникнути переважно у разі несвоєчасного звітування.

Згідно із пп. «б» пп. 170.9.4 ПКУ ще однією підставою складання авансового звіту є використання платником податку готівки понад суму добових витрат (включаючи отриману із застосуванням платіжних інструментів).

Отже, подання авансового звіту обов’язкове, коли видача коштів на госппотреби:

- не пов’язана із відрядженням;

- здійснюється у готівковій формі, в тому числі шляхом зняття готівки із платіжної картки.

Якщо ж витрачання коштів на госппотреби було у безготівкові формі, подавати авансовий звіт не обов’язково, як власне, прямо зазначено у ПКУ.

Нагадуємо, що Законом України від 12.01.2023 №2888-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо платіжних послуг» внесли зміни до порядку та правил складання авансового звіту ще із 1 квітня 2023 року. Втім, оновлена форма самого авансового звіту з'явилася у травні, завдяки появі наказу Мінфіну від 09.05.2023 №239, який запрацював із 13.07.2023.

Авансовий звіт при видачі коштів на госппотреби: приклад заповнення

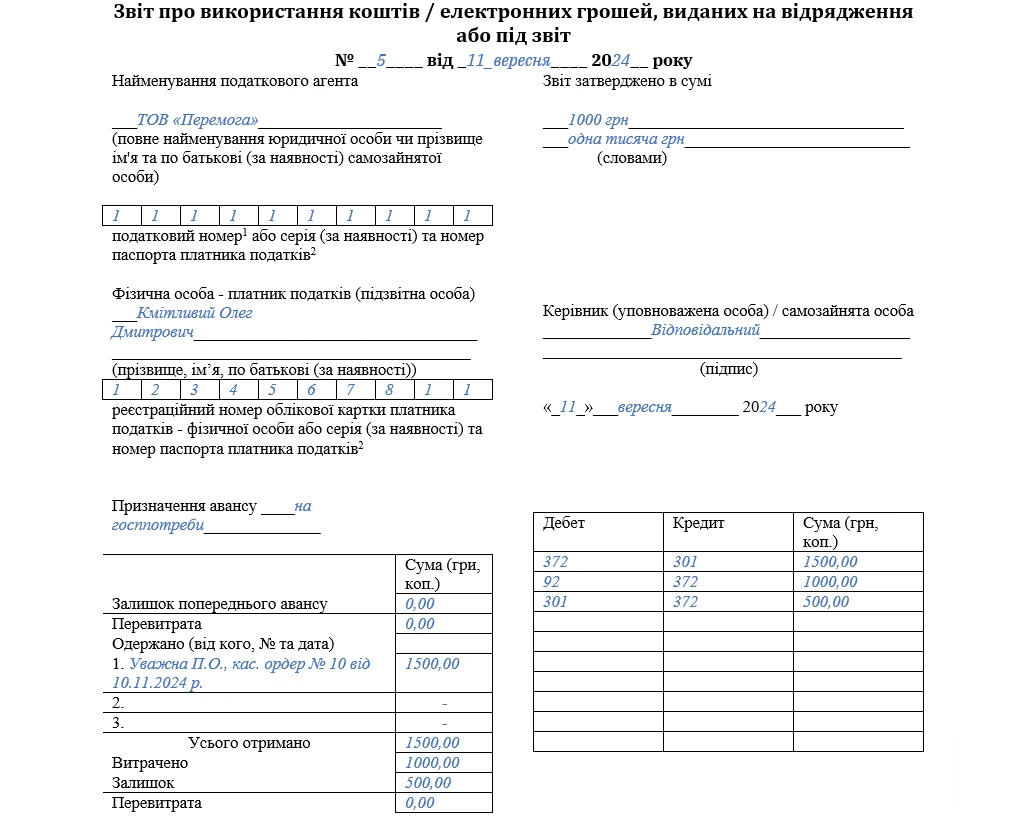

Розглянемо приклад. 11 вересня 2024 року на госппотреби із каси підприємства (ТОВ «Перемога»):

- видали готівкові кошти на закупівлю канцтоварів – 1500 грн;

- витратили на канцтовари – 1000 грн.

Залишок повернули 11 вересня 2024 року – 500 грн. Для підтвердження витрат надали чек РРО. Звіт разом із залишком коштів представлений у бухгалтерію підприємства того самого дня.

До речі, п. 19 розділу ІІ Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 29.12.2017 №148, встановлює окремі терміни видачі коштів під звіт, зокрема на госппотреби за різних випадків. Ці терміни коливаються від 10 днів на закупівлю сільгосппродукції, як зазначено у підпункті один, до двох робочих днів, включаючи день видачі готівки – на всі інші виробничі (господарські) потреби.

Тому слідкуйте, щоб дата авансового звіту та дата касового документу на видачу готівки, яка фіксується в звіті були у межах відповідного проміжку часу.

Заповнення лицьової частини авансового звіту

Ставимо номер та дату: 11 вересня 2024 року.

Ліворуч: позначаємо податкового агента, який видав кошти: назву підприємства ТОВ «Перемога» і його податковий номер.

Нижче вказуємо підзвітну особу, яка отримала кошти і її ІПН. А також зазначаємо мету, на яку видаються кошти: на госппотреби.

Праворуч: реквізити й суму, у якій затверджено сам звіт, має заповнити керівник. Вказуємо суму цифрами та прописом.

У нашому прикладі – 1000 грн (Одна тисяча грн).

Фіксуємо дату затвердження (11 вересня 2024 року) та не забуваємо про підпис керівника.

Нижче, у таблиці ліворуч, зазначаємо інформацію про стан авансових розрахунків. Цю таблицю може заповнити підзвітна особа.

Фіксуємо, що відсутні залишки попереднього авансу і перевитрата. Позначаємо реквізити видаткового касового ордера, за яким був виданий аванс (1500,00 грн).

За умовами прикладу дата документа на видачу готівки співпадає із датою авансового звіту.

Фіксуємо загальну суму видачі: за умовами прикладу повторюємо нашу суму (1500,00 грн). Вказуємо загальну суму витрат на госппотреби (1000,00 грн).

Вводимо результат. У нашому випадку це залишок, який має бути повернутий (500,00 грн), перевитрата відсутня.

В таблиці праворуч бухгалтер фіксує необхідні проведення. В нашому випадку:

- для обліку витрат – рах. 92;

- для розрахунків із підзвітними особами – рах. 372;

- готівка проходить через рах. 301 як на видачу, так і на повернення залишку.

Під таблицями:

- підзвітна особа зазначає інформацію про додаток у вигляді документів, які підтверджують витрати.

- у нашому прикладі – 1 документ;

- бухгалтер, який приймає авансовий звіт, фіксує внесення залишку готівки по відповідному платіжному документу. За прикладом – по прибутковому касовому ордеру (від 11 вересня 2024 року).

Оскільки за умовами нашого прикладу підзвітна особа відзвітувала вчасно, та не виникло питань із сумою витрат, рядок із розрахунком податку залишаємо незаповненим. Також не забуваємо про підписи. В кінці лицьового боку звіту це підписи підзвітної особи та бухгалтера.

Зразок заповнення лицьової частини звіту

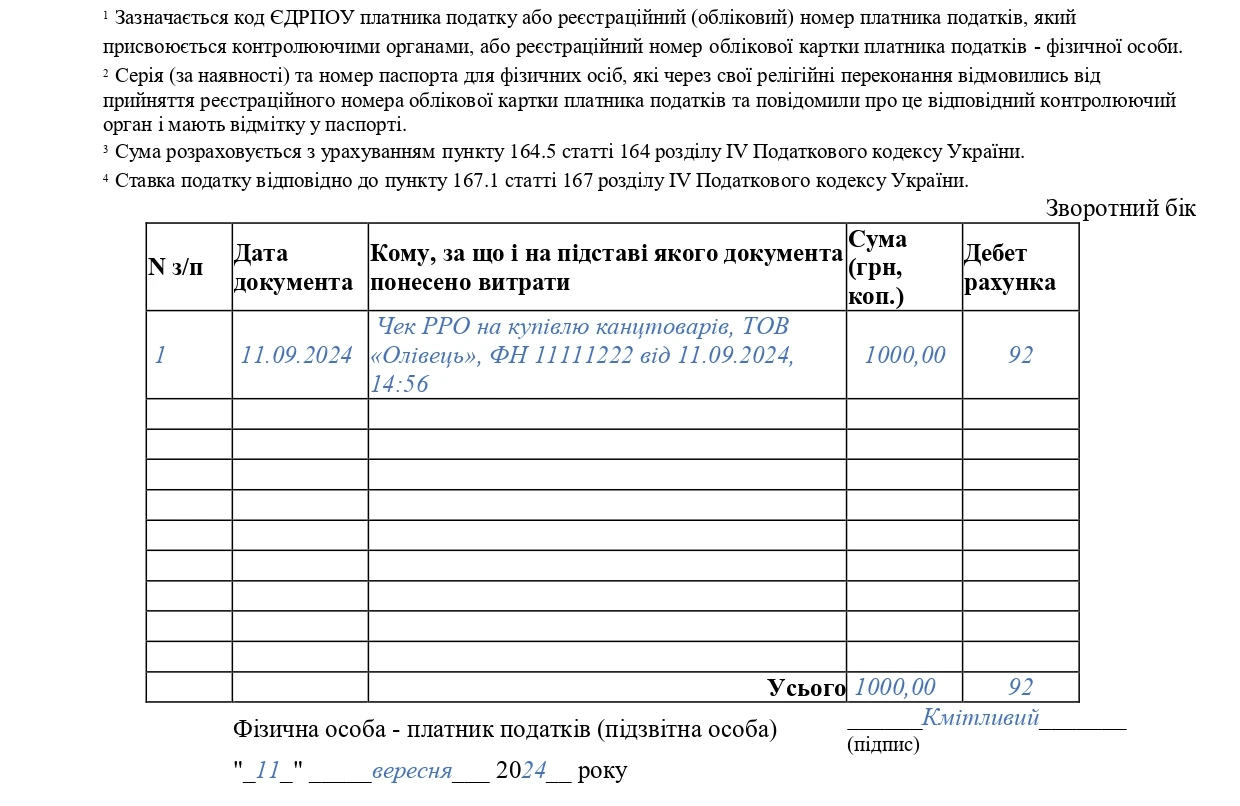

Заповнення зворотної частини авансового звіту

На зворотному боці наводимо інформацію про документи, які підтверджують використання підзвітних сум.

Нагадаємо, що п. 170.9.2 ПКУ встановлює особливі умови підтвердження витрат підзвітних сум у разі використання платіжних інструментів. Вартість витрат має бути засвідчена документом (випискою та/або відомостями з рахунку) в електронній або паперовій формі, що містить визначену законом інформацію про виконані платіжні операції за рахунком, до якого емітований такий платіжний інструмент.

Але в нашому прикладі витрата була здійснена готівкою і на підтвердження був наданий чек РРО. Тому вказуємо:

- продавця (ТОВ «Олівець»);

- фіскальний номер чека, що однозначно ідентифікує цей розрахунковий документ;

- дату та час проведення розрахункової операції;

- зміст операції (купівля канцтоварів).

На зворотному боці ставить підпис і дату складання лише підзвітна особа.

Зразок заповнення зворотної частини звіту

Олена АФОНІНА, консультант з питань бухгалтерського обліку та оподаткування,

головна редакторка 7eminar

Шаблони та зразки документів:

Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт

Відео на тему:

Податковий контроль відряджень і підзвітних коштів 2024: ризики, штрафи, практичні кейси перевірок

Відрядження та підзвітні кошти: оформлення, розрахунок і податковий контроль

Складання авансового звіту та підтвердження витрат: як знизити ризики оподаткування