Розміри фінансових та адміністративних штрафів за порушення законодавства щодо нарахування та сплати єдиного соціального внеску

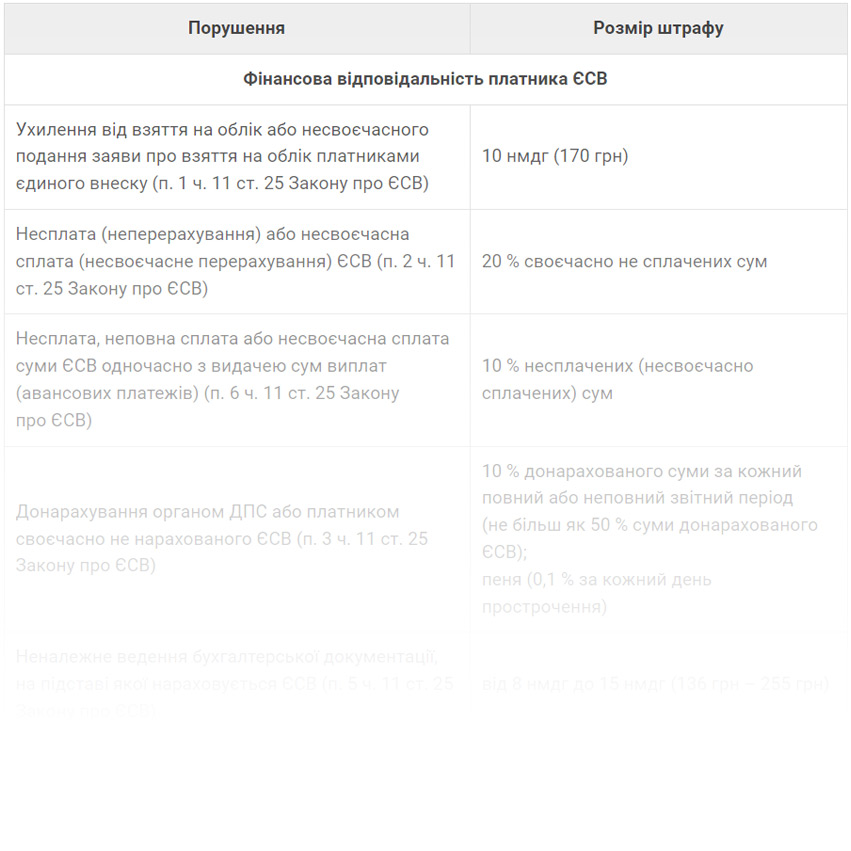

| Порушення | Розмір штрафу |

| Фінансова відповідальність платника ЄСВ | |

| Ухилення від взяття на облік або несвоєчасного подання заяви про взяття на облік платниками єдиного внеску (п. 1 ч. 11 ст. 25 Закону про ЄСВ) | 10 нмдг (170 грн) |

| Несплата (неперерахування) або несвоєчасна сплата (несвоєчасне перерахування) ЄСВ (п. 2 ч. 11 ст. 25 Закону про ЄСВ) | 20 % своєчасно не сплачених сум |

| Несплата, неповна сплата або несвоєчасна сплата суми ЄСВ одночасно з видачею сум виплат (авансових платежів) (п. 6 ч. 11 ст. 25 Закону про ЄСВ) | 10 % несплачених (несвоєчасно сплачених) сум |

| Донарахування органом ДПС або платником своєчасно не нарахованого ЄСВ (п. 3 ч. 11 ст. 25 Закону про ЄСВ) | 10 % донарахованого суми за кожний повний або неповний звітний період (не більш як 50 % суми донарахованого ЄСВ); пеня (0,1 % за кожний день прострочення) |

| Неналежне ведення бухгалтерської документації, на підставі якої нараховується ЄСВ (п. 5 ч. 11 ст. 25 Закону про ЄСВ) | від 8 нмдг до 15 нмдг (136 грн – 255 грн) |

| Неподання звітності, несвоєчасне подання, подання не за встановленою формою (п. 7 ч. 11 ст. 25 Закону про ЄСВ, п. 119.1 ПКУ) | 1020 грн – за перше порушення; 2040 грн – за повторне порушення |

| Адміністративна відповідальність платника ЄСВ | |

| Неподання, несвоєчасне подання додатків 1, 2, 3, 5 та 6 у складі Податкового розрахунку за періоди, починаючи з 01.01.2021 (ст. 165-1 КУпАП) | від 30 до 40 нмдг (510 грн – 680 грн) (від 40 до 50 нмдг (680 грн – 850 грн) за повторне вчинення протягом року) |

| Несплата або несвоєчасна сплата ЄСВ, у тому числі авансових платежів, у сумі, що не перевищує 300 нмдг (ст. 165-1 КУпАП) | від 40 до 80 нмдг (680 грн – 1360 грн) (штраф від 150 до 300 нмдг (2550 грн – 5100 грн) за повторне порушення протягом року) |

| Несплата або несвоєчасна сплата ЄСВ, у тому числі авансових платежів, у сумі, що перевищує 300 нмдг (ст. 165-1 КУпАП) | від 80 до 120 нмдг (1360 грн – 2040 грн) (штраф від 150 до 300 нмдг (2550 грн – 5100 грн) за повторне порушення протягом року) |

| Неповідомлення або несвоєчасне повідомлення ДПС за встановленою формою відомостей про доходи громадян (ст. 163-4 КУпАП) | від 2 до 3 нмдг (від 34 до 51 грн) від 3 до 5 нмдг (від 51 до 85 грн) за повторне порушення протягом року |